Q1业绩历史新高,AI将带动800G/1.6T需求上量

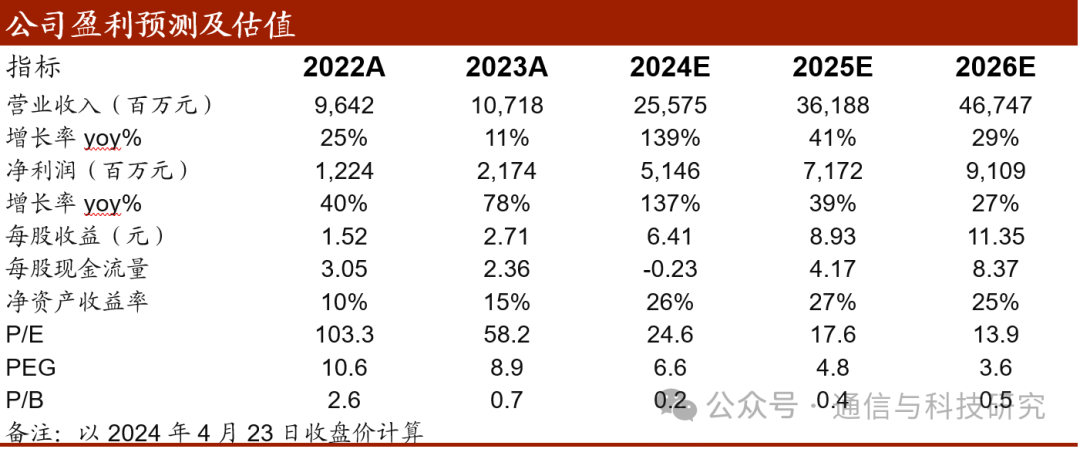

中际旭创(300308.SZ)公司盈利预测及估值

投资要点

公告摘要:公司发布2023年年报及2024年一季报,2023年全年实现营收107.18亿元,同比增长11.16%,实现归母净利润21.74亿元,同比增长77.58%。2024Q1实现营收48.43亿元,同比增长163.59%,归母净利润10.09亿元,同比增长303.84%。

业绩持续高增长,400G/800G高速产品显著放量。2023年,随着AIGC产业发展及北美云大厂持续投入AI算力领域,800G/400G等高速率光模块需求显著增长。分产品看,高速光模块实现营收97.99亿元,同比增长12.03%,毛利率为35.06%,同比提升4.31个pct;中低速光模块实现营收3.83亿元,同比减少42.46%,毛利率为10.50%,同比降低6.80个pct;光组件实现营收2.02亿元,同比减少11.82%。费用方面,销售/管理/财务/研发费用率分别为1.17%/4.05%/-0.78%/6.89%,同比分别0.22/-1.21/-0.56/-1.06个pct,研发保持高投入。公司销售毛利率/净利率进一步得到提升,2023年全年毛利率为32.99%,同比提升3.74个pct;净利率20.60%,同比提升7.80%。主要得益于800G/400G等高端产品出货比重的逐渐增加、产品结构不断优化以及持续的降本增效。23Q1业绩持续保持高增,扣非归母9.90亿元,同比增长325.73%,毛利率为32.77%,环比降低2.62个pct,主要由于产品年降和业务结构影响,400G产品快速增长,相比800G产品毛利率低一些。

GPU迭代升级加快,看好1.6T加速放量。2023年AI开始驱动800G新一轮增长,2024年英伟达发布GB200等B系列芯片,2025年B/X系列出货预期乐观,将带动1.6T光模块的部署需求,产品技术迭代升级加快,将有利于具备领先研发能力的龙头公司巩固市场地位。2023Q4海外云巨头的(微软、亚马逊、苹果、Meta、谷歌)合计资本开支同比提升4.81%至441.64 亿美元;且根据Factset一致预期,2024年合计资本开支将同比增长27.2%至1938.3亿美元。公司是全球光模块龙头,其技术能力领先,规模优势显著,批量交付经验充足;根据Lightcounting发布的2022年度光模块厂商排名,中际旭创和Coherent并列全球第一。后续GPT-5等模型的推出,在自动驾驶、视频生成等AIGC应用有望加速,持续看好算力光连接产业链。公司拥有全面的1.6T OSFP系列光模块产品,并在业界率先推出1.6T-DR8 OSFP224 LPO;该系列产品主要采用8x200G 的方案,除了传统的EML设计,还采用了硅光为基础的方案,1.6T有望带来公司业绩的进一步提升。

领先的研发及创新能力,硅光/相干等技术领先。公司立足于通过自主技术创新,打造具有国际竞争力的高速光通信收发模块的研发、设计和制造公司。其拥有单模并行光学设计与精密制造技术,多模并行光学设计与耦合技术、高速电子器件设计、仿真、测试技术,并自主开发了全自动、高效率的组装测试平台。2023年,公司在OFC2023现场演示了1.6T OSFP-XD DR8+可插拔光模块、基于5nm DSP和先进硅光子技术的第二代800G光模块。旭创自研硅光芯片,400G/800G开始导入硅光方案,BOM成本相比于EML具备竞争力,预计未来硅光方案的渗透率将进一步提升。相干方面,Omdia预计2025年相干将达到250万支规模;2022-2025年,400G相干光模块年复合增长率将超40%。公司的相干产品可支持5G 回传、边缘网络、城域和DCI互连等应用,目前400G全系列相干产品已实现批量发货;还推出业界最高输出功率400G ZR/OpenZR+QSFP-DD相干模块。随着算力集群规模的扩大,未来DCI市场具备较好的增长潜力。

投资建议:公司是全球光模块龙头,800G产品进入批量供应,1.6T有望迎来快速放量;且其同时具备硅光、CPO和相干模块等前瞻工艺。基于公司高速率产品放量进度,我们预计2024-2026年公司归母净利润分别为51.46亿元/71.72亿元/91.09亿元(24-2年预测前值为40.26亿元/55.31亿元),EPS分别为6.41元/8.93元/11.35元,维持“买入”评级。

风险提示:北美数通市场需求不及预期的风险;AI发展低于预期的风险;海外贸易争端的风险;市场竞争加剧的风险。

首席分析师:陈宁玉

chenny@zts.com.cn

执业证书编号:S0740517020004

研究助理:杨雷

yanglei01@zts.com.cn

研究助理:佘雨晴

sheyq@zts.com.cn

长按左边二维码

关注我们吧!

特别声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给予的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券通信互联网团队设立的。本订阅号不是中泰证券通信互联网团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。