点击蓝字 关注我们

经过数十年的发展,消费者全域数据融合,品牌全渠道经营目前似乎已经成为了行业标配,新生的业态、平台不断,内容载体和消费触点也更加多样,与之而生的平台生态工具和数据资产模型也越来越多,诸如阿里AIPL、京东4A、云图5A、快手5R...但是在张弛有度服务各类品牌的过程中,我们发现越来越繁多的渠道、工具和数据类型反倒“乱花渐欲迷人眼”,而找出并解决品牌经营问题的难度不减反增。

无论是利用品牌的一方数据、三方平台数据、或是小数据调研的方式,品牌在数字化经营从策略到落地的过程中,总会面对:渠道增量难量化、全渠道消费者数据难打通、品牌经营缺乏系统性梳理、生意问题难定位的难题。

我们希望通过列举品牌经营过程中所遇到的三大困境,帮助大家体系化梳理解决以上难题时可以遵循的思路,同时通过我们的解决方案找到品牌增长的飞轮。

品牌经营的三大困境

# 困境1:

被内卷裹挟的生意越来越难做了

数年前尚是天猫+京东两大平台稳稳占据线上80%生意的时代一去不复返,品牌的运营模式在进入到慢增速的存量期后,先后被拼多多的低价风暴以及抖音“耗内容吃人力”的模式席卷,再有微信、快手、小红书等多类型平台加入战场,商家只能不断地在平台的推动之下卷价格、卷内容、卷投流、卷服务。

更让人绝望的是即使全渠道布局生意也不能带来利润的增长。

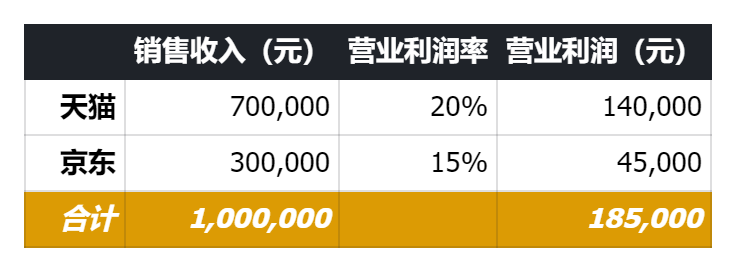

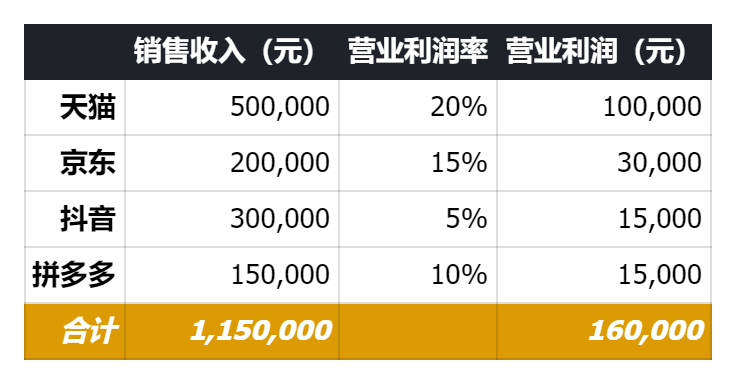

以下图举例来说(利润率数据仅为示例,不作为行业参考):

如果一个品牌原先在天猫可以卖70万,在京东卖30万,各自模式下的营业利润是20%和15%,整体营业利润是18.5万。

而在全渠道布局的模式下,天猫和京东的销售出现缩水,抖音和拼多多快速成长,天猫销售50万,京东销售20万,抖音销售30万,拼多多实现销售15万,但是由于抖音和拼多多较低的营业利润率,所以即使最终的总销售收入有所增长,品牌的营业利润也只有16万。

旧模式

V.S.新模式

在这样的情景下,即使新模式带来了更高的销售,但是有多少销售从左口袋到了右口袋,利润从一个较高毛利的模式到了较薄的模式也说不清道不明。

仅在单一平台内看生意数据,哪怕增长了品牌的份额也不能实现品牌全渠道增收增利的目标。

# 困境2:

数据孤岛,依然难破

说到此或许会有读者提问,不是有所谓的全域数据打通?但是事实上平台的数据生态(如阿里的数据银行、策略中心,抖音云图等)仅能帮助品牌完成单一平台的人群洞察,无从追溯消费者在站外不同渠道的流转,伴随着竞争的加剧只会让各个平台更加执著地做自己的数据闭环,数据的孤岛和断层只会愈演愈烈。

而各大平台在数据这一关键资产上无论生态工具发展在哪个阶段,都各自为阵,各有一套独立的评估体系,背后不同的分层和定义逻辑使得不同生态工具之间也无法实现指标的串联和协同解读。

同时,随着《个保法》出台对用户信息的保护、以及电商平台对于回传数据的步步收紧,即使拥有CDP的品牌也无法对非会员的人群做到全域消费者数据的联通。底层逻辑的不可得,全渠道消费者数据不通使得洞悉全域人群的消费行为始终是一个难以企及的念想。

在平台多样性发展,消费者渠道间流转已是常态的今天和明天:

# 困境3:

不变的消费链路,

始终如一的品牌挑战

与此同时,从短视频、图文全面铺开到全网开启的直播带货模式,媒介、载体和内容形式的演变看似正在重塑每个消费触点的可能性,但是品牌在发展历程中所面临的挑战始终如一:

长期连续性建立品牌和平衡品效的挑战;

上一点带来的媒介选择,预算分配和KPI上的挑战;

品牌、产品差异化定位以及建立品牌相关性的挑战;

系统性管理和追踪以保障品牌长期高效经营的挑战;

渠道运营和落地执行一致性的挑战。

以及最关键的,定位品牌在以上哪个环节出现了问题?

品牌建设本就是一个持续的过程,品牌经营所涉及的核心要素和组织部门繁多,品牌营销的成功不仅取决于单个活动的执行,还取决于各个品牌和渠道元素的协调和整合。无论消费者行为路径被如何缩短,消费者和品牌的关系永远离不开认知-种草-购买的链路。

品牌如果要在浩瀚多变的市场中找到自己的北极星,进而有的放矢地实现长效经营,那就必须要有能力:

纵观市场的解决方案

全渠道销售数据供应商:

但是销售数据只能解决渠道视角的增长或下跌源自What,无法解决Why和How的问题,更无法捕捉消费者相关的指标以及回答渠道间消费者流转和渠道增量的问题。

各平台的生态工具:

平台的消费者数据只能解决单一平台的运营问题,不能从全渠道消费者视角打开格局,也同样不能解释消费者行为背后的原因;同时生态工具的数据颗粒度更偏向日常运营分析,缺少体系化的解决思路和指标体系,难以通过看板快速甄别生意问题,指导全局经营决策。

调研公司的品牌健康度追踪(Brand Health Tracking):

可以定位品牌营销和形象所存在的问题,但是作为独立的品牌资产指标,它更多是滞后性的品牌表现评估,距离实际业务问题较远,落地有效性有所欠缺。

此外,除却较高的时间、人力、费用成本之外,即使组合使用以上解决方案,也因为各自的局限性造成品牌的评估不成体系,因而不能形成统一且明确的业务结论,推动策略的优化和运营的落地。

那究竟什么样的方案才能有效解决以上困境?

首先,它需要真正打破渠道间的限制、线上下的边界,能捕捉到消费者在多样业态间的迁移,做到了体现消费者在跨渠道、跨品牌间的购买流转情况和消费行为的升降级变迁之路,帮品牌纵观全局,找到真正的新增来源、反映真正竞争得失;

而且,它需要覆盖到目前及未来消费旅程的关键节点问题,不仅有能力帮品牌还原由消费者从认知到购买过程中增量、竞争和流失情况,还有能力洞悉每个节点向深层推进的驱动力或阻力以及预判未来的机会;

此外,它还需要将各经营要素自下而上地进行系统的整合,并且清晰易看,囊括:品牌建设、定位、广告、产品开发、渠道运营、消费者体验...多维度的问题可以一眼识别,不同职能、职级的人都可以通过它锚定关键问题、拉通跨职能协作。

正是在以上需求背景之下,张弛有度咨询精心打磨的品牌增长飞轮BGF (Brand Growth Force) 应运而生,旨在:

通过系统性的梳理,我们将评价品牌构建的核心能力和经营要素分成了品牌-产品-渠道三大飞轮:

品牌飞轮:提供方向指引,确保所有经营活动围绕着统一的价值主张进行;

产品飞轮:作为品牌满足不同消费者需求的实体和最小的经营单元;

渠道飞轮:衔接品牌和产品,确保它们能够有效地到达目标消费者。

品牌和产品飞轮影响着消费者的认知和购买决策,渠道飞轮直接影响消费者的终端购买行为,品牌-产品-渠道这三个飞轮只有同频运转,才能将企业经营带入高速通道,最大化品牌势能。

毋庸置疑,品牌的长效经营才是正道,品牌真正的内功修炼才是未来的壁垒。而品牌建设不可一蹴而就,唯有将各经营要素贯穿夯实在消费者认知-种草-购买链路中的每个关键环节,才能拥有健康的品牌资产和可持续的生意发展。我们真诚地希望张弛有度的品牌增长飞轮BGF (Brand Growth Force) 能够在这个过程中帮助到有需要的品牌方。

关于品牌增长飞轮BGF

(Brand Growth Force)

品牌增长飞轮BGF第一期

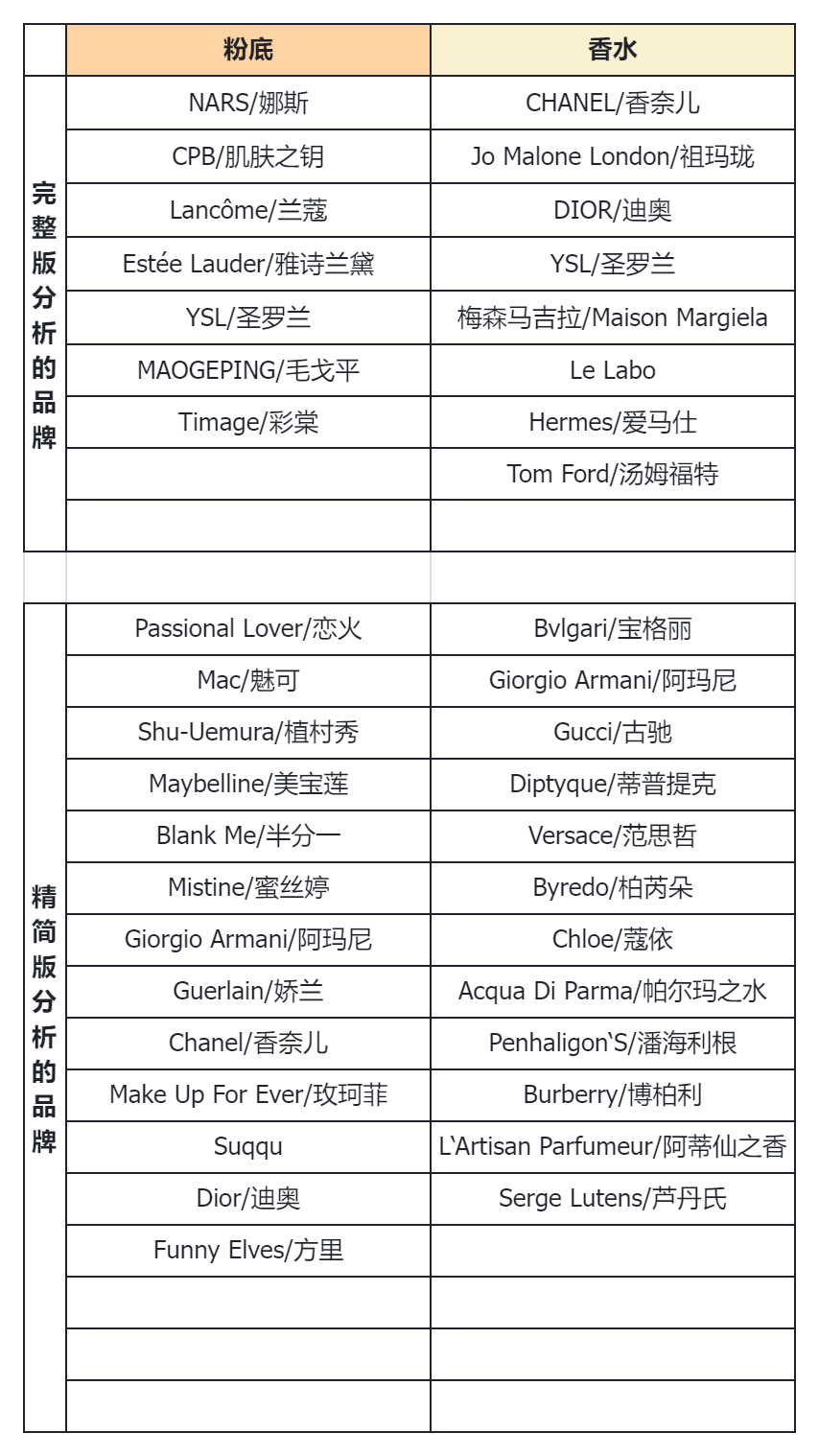

所覆盖的品类 X 品牌列表

品牌增长飞轮BGF针对不同体量/类型的品牌可提供不同颗粒度的分析看板,完整版和精简版品牌列表如下:

左右滑动查看更多

联系我们

如欲了解品牌增长飞轮BGF完整版和精简版品牌所覆盖的分析颗粒度,欢迎发送【BGF】至后台获取相关介绍。

如果您有意购买,欢迎私信或者电邮我们marketing@zcyoudu.com获取报价和更多细节。

欢迎投票

如果您关注的品类和品牌不在第一期品牌增长飞轮BGF的范围中,欢迎投票留下您所关注的品类(可多选),便于我们推广至更多品类时作为优先级参考:

关于张弛有度

往期精彩回顾

点击图片即可跳转阅读