传统服饰消费品牌:沿产业链发展

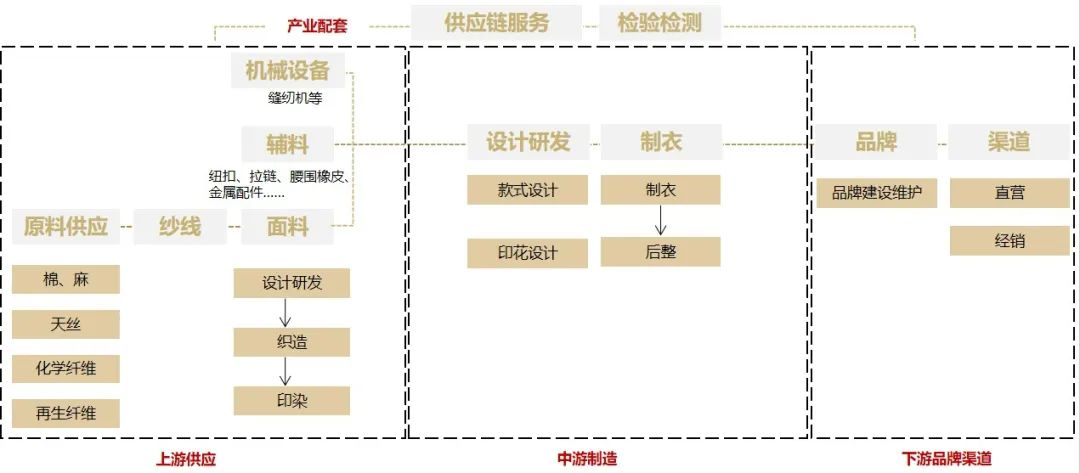

纺织服装产业链主要分为上游供应、中游制造、下游品牌渠道。传统服饰消费品牌面向终端消费者,发展路径一般从中游制造环节出发,逐步沿产业链往品牌与渠道发展,典型代表如安踏、波司登等都以代工制造起家,逐步补齐渠道与品牌能力,最终发展出自己的品牌。

这条发展路径的核心壁垒在于对企业的综合能力要求较高,一是要有产品设计研发能力,需具备丰富的产品结构及差异化的产品矩阵;二是要有销售渠道管控能力,包括布局线下门店的能力及对经销商忠诚度、盈利情况的把控;三是要有供应商管理能力,需拥有上下游议价权及精细化库存管理能力等。同时品牌宣发营销的费用高企,鲜少企业能成功突围。

多元发展趋势:单环节垂直发展服饰IP

纺织服装产业中下游为充分竞争环节,市场活跃度高、生态丰富。我们观察到,目前纺织服装产业除了沿产业链发展传统服饰消费品牌之外,开始沿着单环节垂直发展出具有竞争力的、受到认可的企业IP,诸如独立设计IP、服饰制造IP和渠道服饰IP。

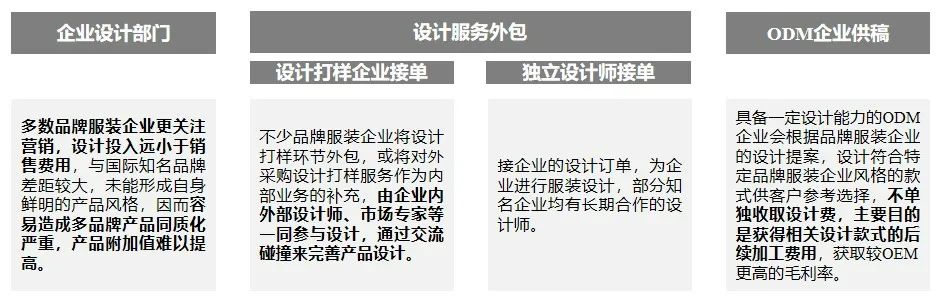

设计环节是中游制造环节的价值高点,专业化程度较高,除了服装企业一般设有设计部门外,采用设计服务外包、ODM企业供稿等形式也是目前的主流。

部分的服装设计师或企业沿着设计环节垂直发展,发挥个人IP优势发展成独立设计IP。独立设计IP通常以工作室的形式来运营,制衣环节全部外包,以电商平台和线下门店为主要销售渠道,主创设计师对IP拥有较大的自主权。

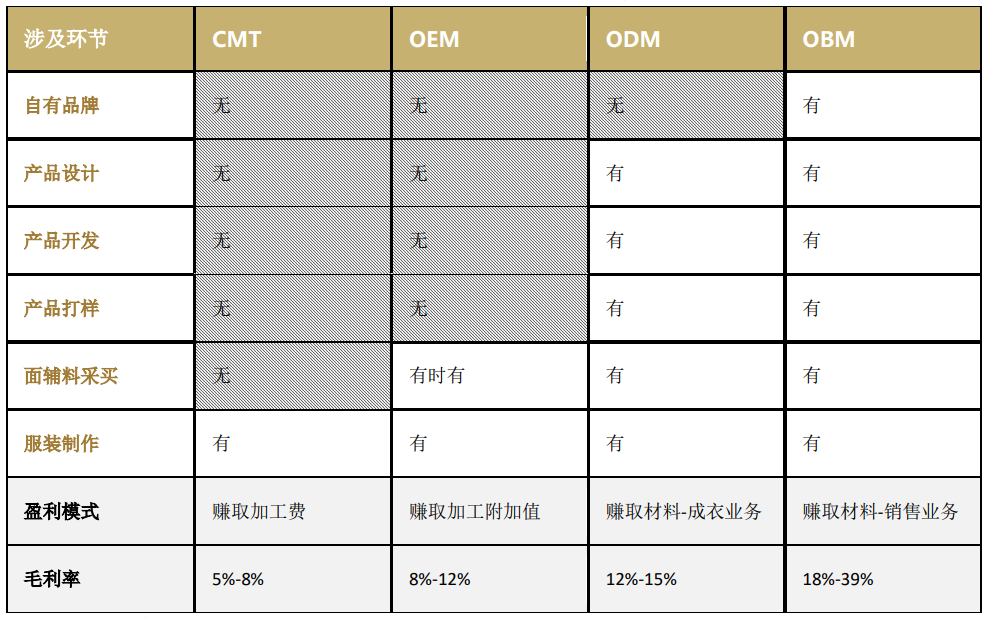

制造环节是偏劳动密集型的环节,也是我国纺织服装产业的主要发力环节,我国成衣制造的效率领先全球。根据中金的研究数据显示,2021年我国规模以上纺织服装、鞋、帽制造企业营收1.48万亿元。成衣制造模式主要分为CMT、OEM、ODM、OBM四种类型,我国目前主要以OEM为主。

部分制造商沿着制造领域深耕发展,在工艺研发、规模化生产、快反生产、成本管控等方面具有领先优势,以制造力为核心塑造出制造IP。其基本不进行to C的销售,下游客户主要为传统服饰消费品牌。

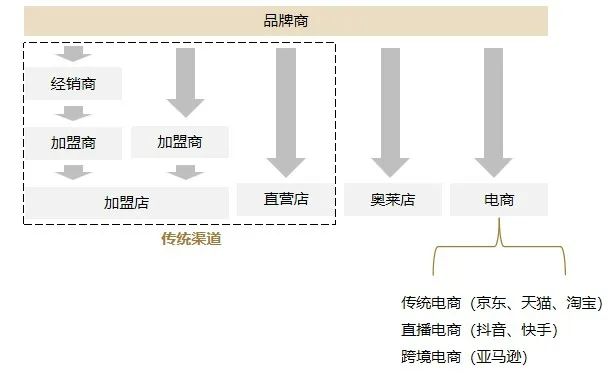

随着电子商务的兴起,纺织服装线上化加速,根据艾媒资讯数据,2015-2019年我国服装电商市场从4306亿元迅速提升至10134亿。根据前瞻产业研究院数据,服装渠道的线上渗透率从2010年的0.4%快速增长到2020年的36.6%。

部分渠道商专注服饰领域,以跨境电商、直播电商等形式获取大量流量发展自身IP。其核心竞争力是渠道的流量获取能力,一般拥有自己的设计团队但没有自己的工厂,多与制衣厂以ODM、OEM和FOB的形式合作外包制衣环节。

SHEIN是跨境渠道服饰IP的典型代表,深耕时尚女装行业,近年也逐步向美妆、宠物用品等品类拓展。创始人引擎算法起家,以独立站流量获取为基础,业务覆盖美、欧、中东、拉美、东南亚等市场。据Similarweb数据,2021年Shein在时尚和服装类网站的网络访问量排名世界第一。

结语

校对:集团综合办公室