一、中国核电公司简介

1、中国核电基本情况

中国核能电力股份有限公司简称中国核电,总部位于北京。公司投资控股在役核电机组数达到25 台,控股装机容量2375 万千瓦;控股在建及核准待建机组15台,装机容量1756.5万千瓦;在建机组数量和装机容量位居世界第一;年发电量超过2000亿千瓦时,相当于三峡水电站年最高发电量的2倍;累计发电量超过1.6万亿千瓦时(能满足12个北京市全年一年的用电量),安全运行累计超过260 堆年(堆年:1个反应堆运行1年);控股在运新能源装机容量851.59万千瓦;在建新能源装机容量972.75万千瓦。

以下为中国核电产品构成情况:

中国核电股票量化指标信息如下:

中国核电实际控制人:国务院国有资产监督管理委员会 (持有中国核能股份比例:59.36%),注册资金:188.83亿元,员工人数:17090人,市盈率(动态):14.58,23Q1-Q3营业总收入:560.89亿元(同比增长6.43%),市净率:2.04,23Q1-Q3净利润:93.27亿元(同比增长16.1%),总市值:1812.80亿,毛利率:48.23% ,净资产收益率:10.71%,税前分红率:2.33%。

2、中国核电公司领导层情况

中国核电公司3名主要管理人员均有工程师背景,中国核电工程师文化很浓烈;董事长为75后,在上市公司董事长中算低龄,后续前途可期;3名管理人员中,董事长和副总经理少量持股(董事长持股约20万股,副经理持股10万股),总经理未持股,公司股权激励需要加强,近3年未发现管理层减持公司股票的情况,说明管理层看好公司长期发展,以下为中国核电公司3名主要管理人员的详细介绍:

1)中国核电董事长:卢铁忠先生,1975年出生,中国国籍,无境外居留权,工学学士,研究员级高级工程师。现任中国核能电力股份有限公司董事长。历任成员公司运行处副处长兼电站值长、生产计划处副处长、处长、副总工程师兼设计管理二处处长,副总经理、总经理、党委副书记。

2)中国核电总经理:邹正宇先生:1968年出生,中国国籍,无境外居留权,硕士研究生,正高级工程师。历任企业调试生产准备处\运行处值长、副处长、处长、副总经理、总经理、党委副书记等。

3)中国核电副总经理:陈富彬先生,1969年出生,中国国籍,无境外居留权,工学学士,正高级工程师;现任中国核能电力股份有限公司副总经理。历任成员单位物资采购处副处长、处长、设备采购总监、总经理助理、副总经理。

3、核电与其它发电方式的成本对比分析

如下表所示核电约为0.2元的每度电成本。核电的成本比水电贵一点,但不受来水多少的影响;核电的成本比风电贵,但其稳定性比风电好太多了,并且从全生命周期来看(30年的折旧期,60年的寿命),每度电成本核电比风电实际还是低一点;光伏和火电(火电成本约为0.35元/度)的每度电成本都比核电高。因此核电有较大的成本优势,若无政策限制,核电行业未来发展可期。

4、中国核电公司在核电行业的核心竞争力

1)业内领先的核电技术服务能力和水平

公司拥有国内最丰富的核电在建和运行机组堆型,其中压水堆包括CP300、CP600、CP1000、VVER-1000、VVER-1200、AP1000、CAP1000、华龙一号等,重水堆包括CANDU-6等,堆型的多样化促使公司研究、掌握、发展了丰富的技术和管理能力,培养了5000余名管理和技术人才,打造了一支拥有2000多名核电工匠的专业运维队伍,在生产准备、核电调试、运行支持、核电大修、专业维修、核电培训、技术支持和核电信息化等领域具备核心竞争力及对外服务输出能力。

2)业绩卓著的高素质人才队伍

公司培养和造就了一支高素质的核电厂工程建设管理、生产运行和经营管理人才队伍,这是公司重要的竞争优势之一。公司突出完善体制机制,建设人才梯队,加强高端人才培养和高端人才引进,制定首席专家、科技带头人选拔管理机制,优化人力资源三支柱管理模式,建立新建核电项目人力资源配备模式与中国核电内部成员公司间干部人才结构的调整统筹机制。

3)规范高效的经营管理

公司根据国资委落实加强董事会建设的工作要求,升版制度,优化完善决策事项清单,进一步厘清各决策主体权责界面,为各决策主体科学履职奠定坚实基础,规范治理水平不断提升;依法治企与合规管理能力进一步加强;搭建全寿期投资管理体系,建立投资价值模型构筑,不断提高投资精细化管理水平。

4)坚强有力的全产业链创新支撑

公司控股股东——中国核工业集团有限公司拥有完整的核科技工业体系,包括天然铀的探、采及核燃料制造、核电技术研发、工程建设总包,到整个核燃料循环及后端的放射性废物处理处置等,这不仅是公司发展的坚强后盾,也为提升产业链整体价值提供了可能。

二、中国核电公司业绩&估值情况

1、2023年中国核电业绩简述

2023年前三季度,中国核电实现营业收入560.89亿元,同比增长6.43%;归母净利润93.27亿元,同比增长16.10%。其中第三季度实现营业收入197.91亿元,同比增长9.16%;归母净利润32.85亿元,同比增长26.62%。业绩详细分析介绍如下:

1)核/风/光业务稳定运行,现金流充裕

2023Q1-3公司完成商运发电量1561.64亿千瓦时,同比+6.88%,其中:①核电完成商运发电量1394.63亿千瓦时,同比+2.57%;②新能源(风+光)完成商运发电量167.01亿千瓦时,同比+64.80%。伴随发电量增长,2023Q1-3公司实现收入560.89亿元,调整后同比+6.43%。同时,公司现金流充裕,23Q1-3公司经营性活动现金流净额为343.41亿元,达到同期归母净利润的3.68倍。

2)管理/财务费用率显著下降,推动公司净利率提升

2023Q3单季度公司毛利率、归母净利率为47.66%、16.60%,分别同比-1.41、+2.29pct;同期期间费用率为14.91%,同比-5.75pct,其中销售、管理、研发、财务费用率分别同比+0.00、-2.69、+0.79、-3.84pct。管理费用率显著降低,主要系新厂址的项目前期开发费用增加致使上年同期高基数;财务费用率显著降低,延续Q2下降趋势,或与汇兑损益增加、加强资金精益管理相关。

3)核电+新能源双轮驱动,推动公司装机持续增长

公司大力拓展核电、新能源市场:①核电方面,2023Q3末公司控股在运核电机组共25台,装机容量2375万千瓦,控股在建及核准待开工机组13台,装机容量1513.50万千瓦,同时2023H1公司正在开展前期准备工作的核电机组超过10台。②新能源方面,2023Q3末公司新能源在运装机容量1556.28万千瓦(风电512.19万千瓦+光伏1044.9万千瓦),控股在建装机容量955.08万千瓦,合计2511.36万千瓦,而且2023H1公司新能源新增装机及指标获取均创历史新高。

2、中国核电最新估值分析

中国核电“核电+新能源”双轮驱动,公司具备稳定运营性和持续成长性。我们预计公司2023-2025年归母净利润为104、113、124亿元,同比+15%、+9%、+9%,对应PE分别为14、12、11倍,给予中国核电“买入”投资评级,12个月内目标股价为11.52,相对于现有股价有约20%的上涨空间。

风险提示:核安全事故风险;在建核电机组进度不及预期风险;新能源业务发展不及预期风险;社会用电需求疲软风险。

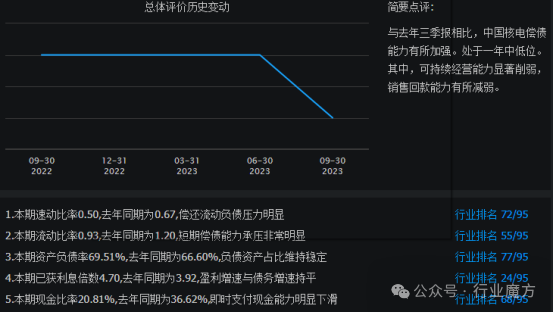

三、中国核电公司偿债能力情况

与2022年3季报相比,2023年3季报,中国核电偿债能力有所加强。处于一年中低位。其中,可持续经营能力显著削弱,销售回款能力有所减弱。

四、中国核电公司运营能力情况

与2022年3季报相比,2023年3季报,中国核电运营能力明显改善。其中,可持续经营能力显著削弱,销售回款能力有所减弱。

五、中国核电公司盈利能力情况

与2022年3季报相比,2023年3季报,中国核电盈利能力有所削弱。处于一年中高位。其中,可持续经营能力显著削弱,销售回款能力有所减弱。

六、中国核电公司成长能力情况

2011-2022年,由于下游电力需求的持续增长和公司产能的不断释放,中国核电公司主营总收入仅从2011年的156.17亿元增长到了2021年的712.86亿元,增幅为356%,整体增长幅度较大。

2011-2022年,由于下游电力需求的持续增长和公司产能的不断释放,中国核电公司净利润从2011年的21.26亿元增长到了2022年的90.1亿元,增幅为324%(与营收增长基本一样),整体增长幅度较大,公司持续成长的能力比较出众。

七、中国核电和中国广核的对比情况

1、规模情况对比

中国广核:公司管理的在运核电机组容量30.57GW,截至2023年末,公司在建项目11台,总装机13.24GW;

中国核电:核电装机容量22.5GW,预计2025年核电装机容量达到26.1GW;除核电之外,中国核电还运营了光伏风电等新能源机组,新能源运 营装机容量8.8GW。其中风电和光伏分别为2.6GW/6.2GW。

2、业绩情况对比

中国广核:23年机构预计的收入是900亿元,净利润是112亿元,未来两年机构认为会有6%左右的复合增长,2025年收入1012亿元,净利润达到133亿元,公司的毛利率在35%左右,净利润在20%左右,ROE在10%左右;

中国核电:机构预计2023年收入是761亿元,净利润是104亿元,未来两年预计会有8%左右的复合增速,到25年中国核电的收入将会达到886亿元,净利润将会达到126.6亿元。公司当前的毛利率在45%左右,净利率在22%左右,ROE在10%左右。

3、分红情况对比

中国广核:现在年利润100亿左右,年分红40多亿,股息支付率44%,上市后累计创造利润484亿,累计分红165亿元。

中国核电:现在年利润90亿左右,年分红32亿,股息支付率35%,上市至今累计创造利润545亿,累计分红169亿元。

4、估值情况对比

中国广核:当前市盈率17.78倍,市净率1.77倍,股息率2.2%;

中国核电:当前市盈率16倍,市净率1.86倍,股息率1.94%。

小结:综合对比来看,中国核电略好!1)比规模,中国广核更大;2)比业绩,未来两年中国核电增速更快;3)比分红,中国广核股息支付率更高;4)比估值,中国核电市盈率更低。两者护城河均极深,受益于核电政策转向、煤电电价市场化和核电企业稳定性高。

八、中国核电公司未来发展展望

中国核电的未来将围绕“核电发电”基本盘和“新能源发电”这个第二曲线进行展开,未来前景一片光明。

核电发电基本盘方面,预计2024-2027年将分别投产1/1/2/5台新增核电机组,充足的在建机组数量以及核电高速审批趋势下公司中长期业绩稳健增长保障性强。核电为兼具业绩确定性和长期成长性的稀缺电源类型,我们认为其估值可与水电资产进行对标,短期看好业绩高稳定性以及估值提升空间,长期看好装机高速投产背景下业绩增长潜力。

新能源发电方面,新能源发电业务具备较高成长空间,公司规划十四五末新能源的投运装机达到3000万千瓦,较目前装机水平有93%的增长空间。因此,核电业务是公司业绩增长的基本盘,新能源发电业务将成为公司2023-2025年业绩增速的“第二曲线”。