万字长文中有机会。本文为系列文章汇总,无信息增量。明天是典型公司分析,别错过。

你对电力设备行业了解多少?本文会让你有新的收获。

电力设备行业的分析,我们从三部分来分析,就是产业概况、价值框架以及典型公司。

1 产业概况

1.1 产业分类

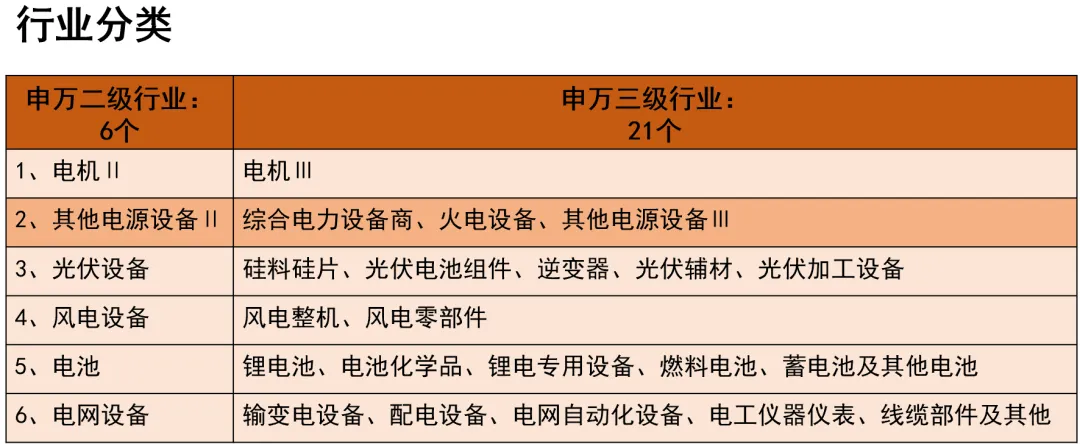

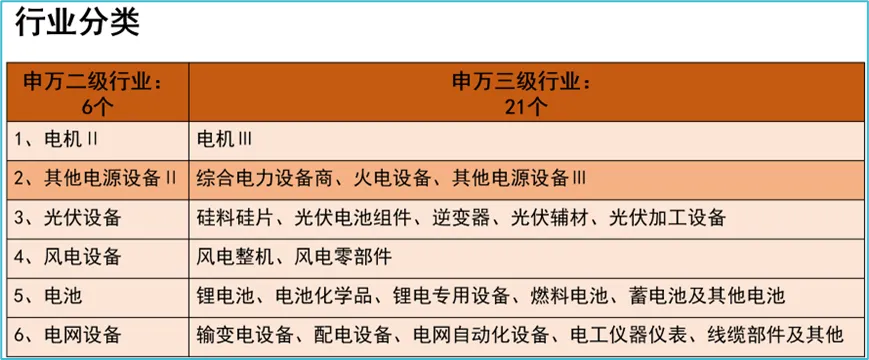

看一下申万行业的分类:

看到上面这张图,你对电力设备行业就有了一个基本判断,它不是上游的资源,也不是下游的消费,是中游制造型的周期性行业。

中国出口产品的几大类,服装鞋帽轻工产品,还有一类就是机电产品,机电产品就在中游的制造业里。

你看中游制造里面都有谁?

电力设备、汽车、钢铁、基础化工、环保放在一起,仅从中游制造分类的个数来看,也能判断出中国的第二产业过重、是实实在在的制造业大国。

中游制造行业是典型的周期性行业.

所以,今年以来总体行业股价表现跑输大市,总体还是处于一种下跌的状态。但是接下来你会看到新的变化。

电力设备行业的分类比较复杂,涉及的领域比较多。

共有六个二个级行业和21个三级行业。

六个二级行业中,首先是电机,与发电机相关。

其次,其他电源设备,里面包含电力设备、火电设备等等发电设备。

第三、第四类是与新能源相关的光伏、风电设备。

第五个是热门中的热门电池行业,它重点指的是作为燃料和动力电池,这里面有锂电池、化学品、专用设备、燃料电池、蓄电池还有其他电池,这也是中国超级发达、全球王者的引领者。

最后一类是电网设备,主要是跟输配电相关的设备和零部件。

把电力设备的二级分类捋下来,就可以清楚看到,热门的是光伏、风电和电池,当然电机也非常重要,结论是电力行业包含的内容非常丰富,目前最热门的能源行业也都在其中,值得我们仔细看一看。

1.2 产业定义

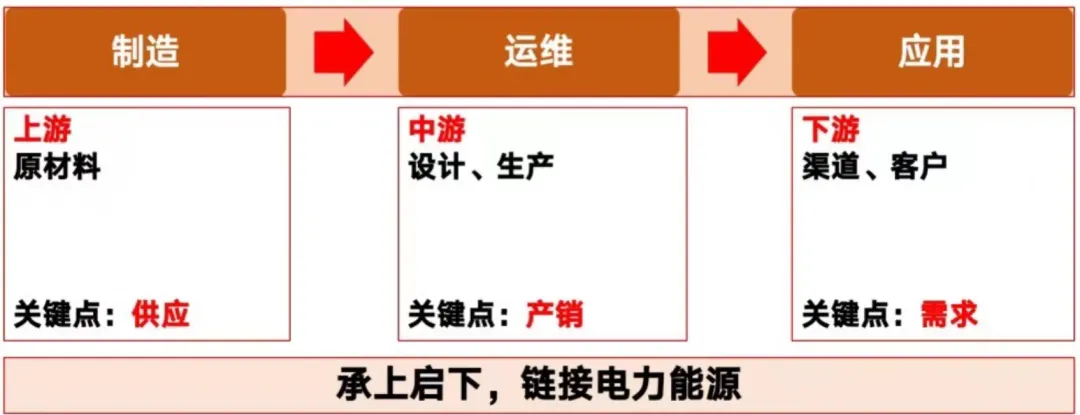

电力设备的核心是从发电、输电、配电到用户。

输电是什么?把新疆发的电送到北京,这叫输电。

到了北京,通过变压器分到各个小区电表,然后再进入到你家的电路,这叫配电。企业也同样如此。

这个链条中发电企业和配电公司是整个电力市场的关键,电网的输电和配电支撑它的就是电网的各种设备。

其实我们今天讲的电力设备行业主要讲的是发电环节。产业的定义,以电力发电为源头的电力设备输配电、变压、交流等整个产业链条。

1.3 影响电力设备行业发展的三个关键因素

影响电力设备行业的因素有哪些呢?

我们从供应、需求和产销这三个维度来看一下。

1.3.1 因素一:供应(供应是基础,政策和原料)

从电力供应的角度看它受到的影响,第一个是政策,第二是原料。

政策:

比如我们“十四五”规划里面,电网投资是处于保持高景气度,所以中国的整个电网工程建设的投资一直在持续增长。

原料:

我国东部地区其实很缺电,西电东送工程你一定听说过,为什么要西电东送呢?

因为西部的资源特别丰富,煤炭、光、风、水西部资源更加充沛,三峡、葛洲坝、澜沧江,也包括新疆、内蒙的风光资源、煤炭资源,这些因素都决定了原料在哪里我们的资源在哪里。

从原料这个角度看,中国拥有全世界极为丰富的各种类型的发电原料。

首先是煤炭,第二是风场资源也很丰富,陆地风场、海上风场。第三光伏资源也特别丰富,沙漠并非一无是处,是特别好的光伏风电的布局所在地。

我们的水电也特别丰富,同时,中国还有除了自然资源以外的人造核电。

因此,供应来自于政策和原料,中国鼓励多发电多用电。

1.3.2 因素二:需求(需求是动力,经济和转型)

经济越繁荣,电力需求越上涨。

疫情期间,一二三产业和居民用电这四个门类,在疫情三年哪个领域的用电量需求是大幅下降的?第三产业,服务业。

因为很少有人出去。哪个领域需求在增长呢?居民用电,天天在家待着,家庭用电当然大幅度上升。这是2020—2022年这三年的情况。

到了2023年,服务行业用电大幅上升,出去吃喝,各种旅游消费多了,那么,居民家庭用电就迅速下降了。

但是,居民家庭用电量的变化与服务行业的用电量并没有完美互补,总量上是减少的。

因为我们的很多需求被压抑了,所以疫情过后,需求被释放,特别是服务行业用电量大幅上升,它不仅弥补了家庭用电增长的不足,而且创造了新的增量。这就是我们的用电量的需求。

还有经济转型、节能减排会不会导致用电量下降呢? NO。

中国政策里面明确说到一点,工业不能脱实向虚,中国要继续巩固和提升作为制造业强国的这么一个基本的经济发展策略,这就意味着第二产业工业制造这个领域里面的用电不会轻易减少。

在中国,农业、工业、服务业和居民,最大的用电部门是工业,它占到了中国用电的60%以上,有的年份甚至达到65%、67%,接近70%。

它用的电是美国的1.5倍,只要中国不放弃制造业,作为强国支撑的工业的用电规模就不可能降下来。

你看到的我们的新能源装机量在大幅上升,包括煤炭发电都在持续增加。中国整体上来讲,用电量不是萎缩的,因此,电力设备也不是一个夕阳行业。

1.3.3 因素三:产销(产销是核心,渠道和技术)

产销就是渠道和技术这两个因素,决定了它的竞争格局和长远发展。

宁德时代作为动力电池的王者,不仅是中国王者,也是全球的王者。

它的主要增长来自于技术研发的大幅度投入。可以说宁德时代不仅仅是今天的王者,也许未来动力电池的变化,它仍然可以继续领先,因为它的研发投入、技术储备、专利储备可能是极为丰富的。

不要看到宁德时代股价在震荡,因为之前涨得太快。今天的宁德时代究竟会不会继续往前走,看研发费用的绝对值和它研发费用在收入中的占比。

渠道对电力设备的影响,过去看火力发电,啥时候风光发电呢?就是当电网可以让它们的发电进入到国家电网的输配电系统时,它们设备的需求就爆发了。

所以前几年光伏设备、风电设备股价的爆发都跟这个政策和渠道有非常大的关系。

在此之前,无论国家如何鼓励,只要电网不让你的电上网,它们发的电就白费。另外,电没有储能很难进入到商业流通领域,这个逻辑是比较清楚的。

技术因素对于电力行业的影响是深刻的。这里面不仅包括煤炭,也包括其他领域。

因为煤炭主要在中国自己生产,技术进步、洁净煤技术,会使得煤炭发电未来的效率提高、污染降低,尤其它的自给率、可靠度,技术会让煤炭越来越行。

还有核电站。当核电技术的安全性、可靠性不断提高之后,像法国地电力70%来自核电一样,技术也会带来很多新的影响和变化。

整体来讲,电力设备行业里供需关系、政策影响、渠道影响、消费需求、经济转型影响是更加直接的。

1.3.4 补充知识:

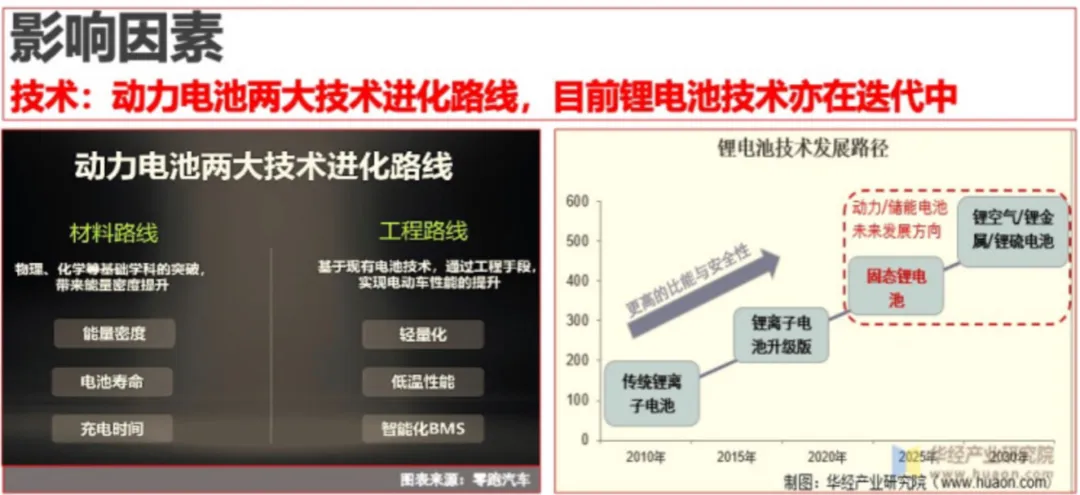

补充一下关于电池技术问题。

2023年下半年开始,锂电池和锂矿价格在下跌,因为突然有一个新的说法,锂电会逐渐被钠电取代。这两种材料究竟谁更优?

如果从重复的使用次数来讲一定是锂电,但是从能量密度来讲,钠电有它自己独特的优势。

所以,这个问题,其实就是有关动力电池技术迭代创新的思考。

行业共识是动力电池技术在未来必将朝着多样化迭代,而不仅仅是锂电池一家独大。

就拿人们看好的钠电池和固态电池说。

钠电池在安全性、成本和大规模储能方面优势很明显,更适用于储能系统等领域。

同时,如果钠电池在性能和成本等方面有更大的提高,甚至可能成为比锂电池应用更广泛的新型电池技术。

至于固态电池,它是一种使用固体电极和固体电解质的新型电池技术。

比如,固态锂电池的传导物质,就是用锂制成的固体玻璃化合物,取代以往锂电池里的电解液,从而大大提升电池的能量密度。

也就是说,固态电池本质上也是基于锂或纳来研发的,只是相比于锂电池和钠电池,它的安全性更高、能量密度更大、寿命更长。

它的未来发展很被看好,从短期来看,中国有可能在2024年取得固态电池技术的重大突破,而最先量产的很可能是固态锂电池,这将继续巩固从锂矿到锂电的强大产业链价值。

所以,动力电池技术在未来将会出现多样化迭代,锂电池不会长期一家独大,当然也不会轻易萎缩退场,毕竟很多新型电池就是在锂电池的基础上做升级。

因此,围绕锂电池的技术创新值得你高度关注。

动力电池产业未来的趋势是性价比将不断提升,这个趋势跟技术多样迭代同样重要。

我们在关注动力电池的材料路线研发突破的同时,也一定不要忽略动力电池的工程路线进化提升。

比如说能不能把电池做得特别轻?

特斯拉、比亚迪的电池组包特别重,占了非常大的比重,使得车的载重量上升。

但如果工程能让电池做得越来越薄、越来越小,同样密度的电池用一半重量时,这种工程技术进步,就是锂电也能做得很好。

另外一点,我们知道电池容易发热、爆炸、自燃,所以低温控制、散热技术,这跟是钠电还是锂电都没有关系。

就是其他的关联技术,包括它的组包、其他的散热、阻燃这些方式的进步也能够带来电池性价比的极速提升。

还有比如说电池的充电放电,里面有一个电池管理系统BMS,专业人士都知道,现在的BMS比较初级,是一个简单的管理系统。

新的智能化芯片控制的管理系统进去之后,叫做智能AI级的BMS出现时,用电放电就变得更加精准,这样会使电池的使用效率、使用寿命会大幅上升,安全性会提高,它的其他掌控其实并不必然是材料进步才会带来动力电池的伟大的进步,工程路线的进步同样可以让看起来普通的成熟的主流产品在未来变得极具竞争力。

以上例子都能说明,即使是没有材料创新的传统锂电池,只要走好了工程路线,性能一样可以得到极大提升。

综合来看,通过材料路线实现研发突破,让动力电池得到多样化的技术迭代,以及通过工程路线实现进化,来极大提高动力电池的性价比,这二者,构成了远比动力电池行业增长更重要的两大趋势。

小结

电力设备的影响因素,总体来讲,政策支持电力需求,中国的各种发电原料也支撑中国海量的发电需求和用电需求。

中国经济在转型,但是中国经济转型不会带来用电量的下降。

这跟我们相关部门的预测也是呼应的,预计中国的用电量未来五年,到2029年每年增长5%。

所以用电量的持续增长,带来的就是电力设备相关领域的繁荣,哪个领域会繁荣呢?我们接下来会详细展开。

同时对于技术迭代以及不同技术路线的迭代,给予高度的警惕,不要被人忽悠说接下来都是钠电,所以锂电池王者马上就会死了,这是一种非常粗鄙的简单的判断。

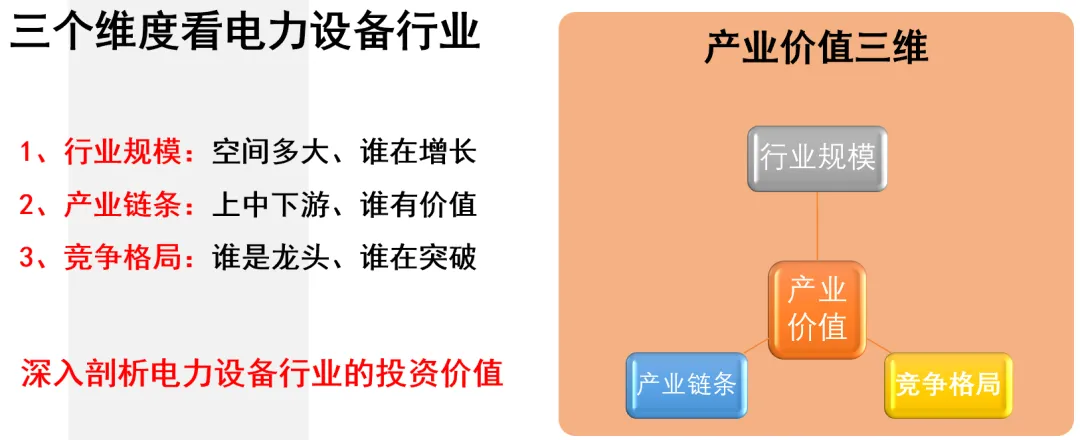

2 电力设备行业价值

我们从三个维度出发,也就是从行业规模、价值链条和行业竞争角度,进一步深入探查电力设备行业令人震惊的事实。

直接上结论

电力设备行业从投资和商业的角度,有三个基本判断。

第一个是市场需求稳定,产业规模波动不大;产品的周期长,行业增长有一定的可预判性。

结论是:用周期性的视角可以看懂电力设备行业的发展趋势。

它不是买进了就长期持有(每个人对“长期持有”都有各自的理解)的那一类,它的周期性就是你的投资节奏。

第二个是典型的重资产行业,重点关注现金流量;重技术的行业,关注研发产出。

结论是:从成长的角度看公司未来趋势。谁的现金流充足、研发能力强、技术迭代快,对成长至关重要。

第三个是它处于产业链中游,上下游对它都会有显著影响,上游的原料、材料,下游的需求都可能会让它腹背受敌;同时,外围对它的影响也很大,容易因为宏观趋势受到波动。

比如光伏受到的制裁,动力电池受到的政策和进出口的影响。

结论是:动态把握行业的投资逻辑。

所以电力设备行业是一个周期性行业,有成长性,同时具有动态的变化度,要抓到钱,有一定的技能要求,但是这个行业的可投资性是不容置疑的。

2.1 行业规模

行业的规模有多大呢?

先看发电量,2023年中国规模以上企业的发电是8.9万亿千瓦时,同比5.2%的增长,按照国家能源规划,到2025年,发电量将要达到10万亿千瓦时。

全国社会用电量是多少?

9.2万亿千瓦时,同比增长6.7%。

发电8.9万亿千瓦时,用了9.2万亿千瓦时(差值在储能和其他的因素)。用电量的增速高于发电量增速,如果发电设备不进一步增加,电价只能增长,你看这就是电力设备行业景气的逻辑。

中国发电量增长了5.2%,水电、火电、风电、核电、太阳能发电投资,同比分别增长了13.7%、15%、27.5%、20.8%、38.7%。

显然光伏是现在的投资热点,2023年中国新增的光伏发电设备的装机世界第一,增长了38%。

那么光伏设备的组件公司甚至是上游的硅料公司未来一定有发展。

风电的投资也在快速增加,同比增加27%,这也是中国一个非常有优势的领域。

火力发电是中国电力供应最基本的保障,火电投资也在继续增加,你以为你开的是新能源车,那个电可能主要还是火电,本质上你开的还是煤炭车。

新能源车越多,电网越多,充电桩越多,可能火力发电的需求也越多。

中国神华这些煤炭企业有巨大的需求,主要在于火力发电投资在迅速增长。

中国发电量和用电需求全球第一,电力消费年均增长5%左右,占全球三分之一的需求,可能还会进一步上涨。

这是在现有产业结构下的电力需求,如果AI算力需要消耗大量的电力,对中国是巨大的挑战,当然电力设备行业是利好的。

在全球,唯一比中国增长更快的一个国家的电力需求就是印度。印度的制造业在上升,耗电量也必然上升,还有印度的人口世界第一,随着它的居民消费水平、生活水平的提高,都会带来用电量海量的增长。

请注意,印度快速的用电需求对中国的电力设备行业可能意味着重要的机会。

因为除了中国的电力设备需求以外,全世界的电力设备里面很多来自于中国,所以一家公司的设备有多少是出口的,决定了未来它能不能分享全球电力市场增长的良好红利。

我们知道了中国和全球的用电需求总体稳中有增的态势之后,下面看看电力设备行业的6个具备二级行业的具体情况。

电机

在A股上市公司中,呈现出规模小、市值小的特征,19家上市公司2022年营收500多亿,利润30多亿,净利润率5.7%。

你看标红的卧龙电驱,连续两年股价下跌,2023年前三季度它的收入、利润的增长明显,今年以来它的股价上涨了28%。

感兴趣小盘股的投资者,可以深入了解电机这个细分领域,行业业绩正在恢复中。

其他电源设备

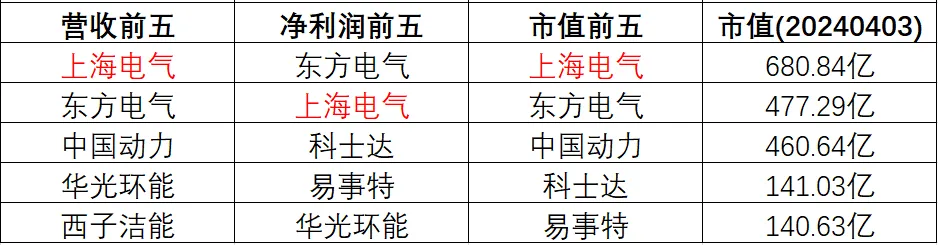

这个分类中呈现的特点是三强并驱,这个领域涉及到的东西特别多,火电设备、核电设备。中国几大做核电设备的公司你知道都是谁吗?

上海电气、东方电气、哈电集团,哈电集团造的大壳子,大得惊人,它只能建在海港边上,没法用汽车运。所以,这个分类里面有规模超大的公司,但是市值并不大,因为这些公司看起来都比较传统,比如上海电气、东方电气。

27家在A股上市的公司,2022年2600亿的收入,30亿的利润,净利润率1.17%,少的有点可怜,行业市值起不来跟盈利水平太低有非常直接的关系。重资产、大营收、薄利润。

但是这个行业绝对不能被淡化,因为电力设备、大型电气设备,这是国之关键,所以这些领域是不能轻易荒废的。

包括上海电气在内,龙头公司的盈利水平在2023年有明显的快速恢复和提升,这个领域属于第二次工业革命电气化革命,对上海电气、东方电气来讲,规模性压倒一切,盈利水平提升很难,但是国家和市场不能缺,整个电力设备大的产业里,它们占据的位置极其重要。

当然从投资角度可以保持审慎。

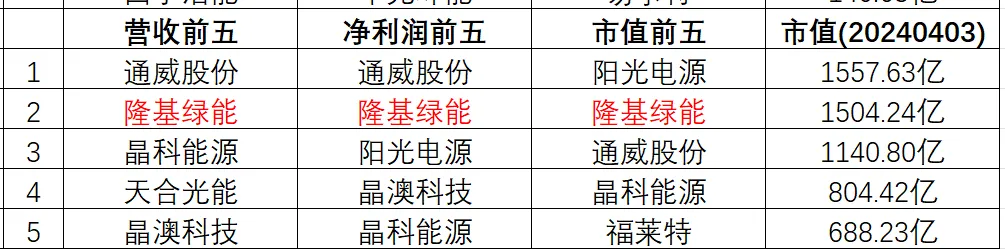

光伏

有62家在A股上市的光伏设备公司,特别著名的公司有:阳光电源、通威股份等等,这里面千亿级市值公司有三家,数量不多,但是公司规模很大。

2022年收入将近一万亿,利润超过一千亿,净利润率超过11%。

而今年公司就开始两极分化了,好的越来越好,差的特别差。

好和差的区别在什么地方?后面会分析到,这跟它在产业链所处的位置有关。

当硅料特别稀缺的时候,处于上游的通威股份,本来是卖饲料的,现在卖硅料,它的收入利润就特别可观。

但是当组件过剩的时候,硅料需求也下降的时候,处于上游公司的原料也卖不出去,它的收入利润也会大幅下降。

所以它的周期性跟它的行业供需有很大的关系。

同时这个行业也深刻受到国际贸易的影响,欧美正在重估中国的光伏企业,它很像当年我们对于国外的汽车公司来中国的这种需求,这是中国光伏行业整体竞争优势的体现。

所以在比较差的2022年,它们仍然有11%的净利润,2023年光伏行业的收入利润有调整,但对行业龙头来说没什么问题。

一个基本结论是:光伏产业如果没有更大的材料和技术革命,中国的领先优势非常明显,中国龙头公司的国际化程度也就非常高,它们完全不是靠中国市场在生存,它们早就全球化了,这是令人骄傲的电力设备细分行业这些年中国出现的一个增长奇迹和竞争优势。

风电

风电设备领域赛道聚焦,27只在A股上市的公司,里面有像金风科技、明阳智能、三一重能这样的知名企业。

2022年上市公司年报显示,这27家公司收入2000亿,同比下降5.45%,净利润123亿,净利润率6.48%。

风电设备在中国目前正面临着政策市场需求能不能重新刺激的局面。

因为风电的资源约束性是比较强的,早期的发电设备有国电布局的、也有国家骨干企业布局的,很多风电设备的核心电机不是来自于中国,荷兰的,欧洲的风电设备很发达,中国只能做一些辅助性的组件和组装。

而一旦陆上关键地区的风电设备布局完成之后,风场资源可能就没有那么多了,从陆上转移到海上布局,海上风电对于航海安全度的影响,设备维护的成本,以及电力的稳定性、储能的需求都会涌现出来。

所以风电对中国来讲,其实高速成长时期有点过去了,所谓的风华正茂可能是要打一点折扣。

在新能源、清洁能源里面,风电目前面临着增长挑战,反映在风电设备领域里,设备更新、行业固定资产投资也面临新的挑战,龙头公司的盈利水平有明显的下降(最终要看2023年年报数据)。

所以风电行业虽然赛道很聚焦,但是它们的增长挑战也很大。

电池

往远点说,谁解决了电池问题,谁就解决了能源问题。

104家上市公司,2022年销售收入1.1万亿以上,利润900多亿,净利润率8%,不如光伏的净利润率高。

宁德时代最新公布的2023年年报显示,它2023年实现440亿的净利润,同比43%的增长,净利润率11.66%,远高于行业平均盈利水平。

龙头就是龙头,除了宁德时代,像亿纬锂能、恩捷股份都有新的表现值得关注。

当然,最值得关注的公司就是宁德时代,动力电池里面宁德时代占有动力电池30%以上的市场份额,它现在有8600亿的市值,是超大规模的巨型公司,它是新能源时代在电池领域里中国最大的受益公司。

另外,新能源革命除了动力电池、新能源车,还有一个特别重要的赛道是储能,储能这个领域里,宁德时代也在深入布局。

电网

电网设备领域是搭配从输电到配电,国家电网的骨干网、各城市的配电网络系统所需要的电线、电机、电器、变压器等等各种备件。

市值第一的国电南瑞,是跟国电配套的设备公司,另外市值第二的特变电工,也是一家非常出色的公司。

131家在A股上市的公司,呈现一超多强的市场表现。2022年收入6000多亿,净利润率6%,总营收是在增长的。

西电东送工程中,有一个特别大的难题,就是超远程,距因为离越远送电损耗就越大,三五千公里的输电骨干网,中国的特高压技术解决了这一世界难题,全球独一份,从而使得相关的电网设备行业其实处于一种景气状态。

只要你相信中国的电力需求在增加,那么电网设备这个领域里就值得你高度关注,尤其是龙头公司国电南瑞。

2.2 产业链条

看完规模,相信你会得出一个基本结论,即电力消费在增长,发电量在增加,电力设备必然同步需求增长。

下面来看电力设备行业的价值分布:

电力设备在中游的设计和生产环节,它上承原材料,下启用户,是一个关键因素。

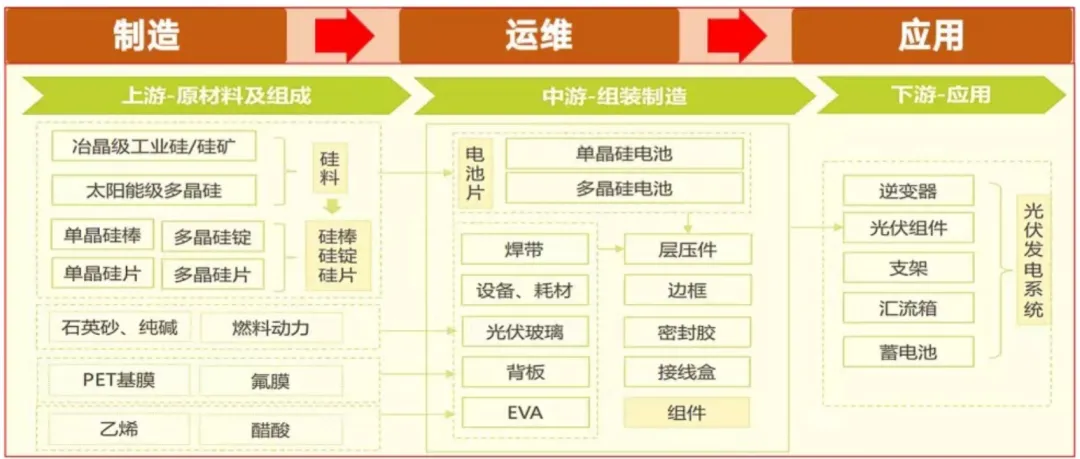

2.2.1 光伏产业链

以光伏为例,看一下光伏产业的结构,从上游的原料到中游的组装,再到下游的应用就全有了。

早期光伏产业发展高峰期,上游特别受欢迎,硅料、硅棒、硅片这些原料特别重要,所以做原料的通威股份,迅速转型做多晶硅、单晶硅,2021、2022年是通威股份的辉煌之年,获得了超级红利。

但随着电池片的生产,谁在晶硅电池、多晶硅电池还有相关的各种组件拥有优势,谁就成为了这个行业的直接受益者。

到今天各种光伏发电系统装机的时候,涉及到最终的应用时,这种组件、逆变器、汇流箱等等又变得非常重要。

所以看行业变化在哪一部分,你选择的公司在光伏产业的上游、中游还是下游,是处于受益周期还是利益回撤周期,要分得非常清楚。

如果中国光伏产业全球化进一步提高,上游、中游、下游都会受益,但如果全球化程度受损,海外对中国光伏制裁,从这些组件的滞销到电池的滞销,再到上游硅料价格的下降,会产生连锁反应。

所以外部环境、国际环境对中国光伏产业的影响比我们想象的要大很多。

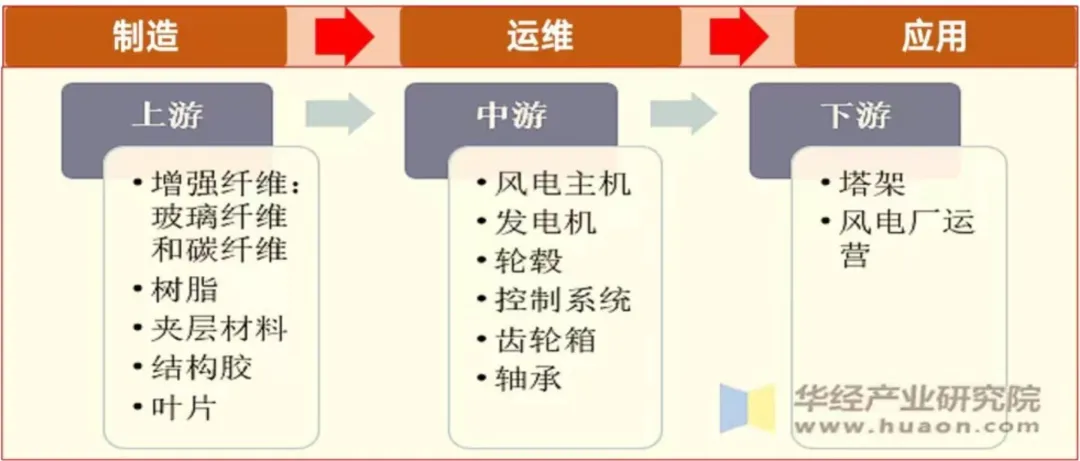

2.2.2 风电产业链

同样的,在风电产业链里,风电设备关键在中间,包括主机、发电机、轮毂、控制系统等等。

风电设备如果畅销时,对上游的纤维产品、树脂产品、夹层产品、结构胶、包括叶片有巨大的需求。

但是今天整个风电装机需求在下降,直接上游材料需求也会有所下降,看似是风电设备领域的问题,其实影响到上游和下游的效率。

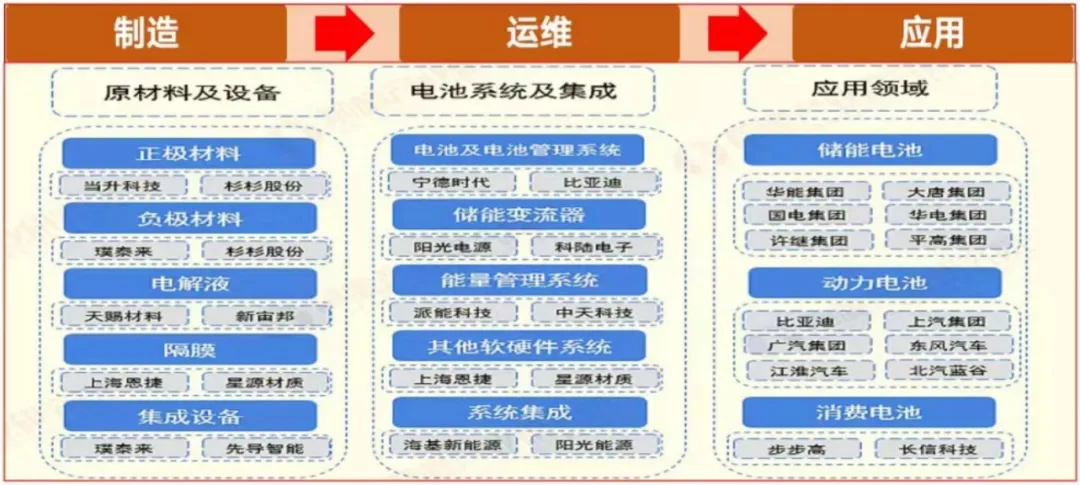

2.2.3 电池产业链

再看电池领域的产业链,看着图就比光伏和风电设备复杂。

你仔细看,这张图的每个位置都对应了一家著名的公司(来源于网络),方便分析,图里面涉及到很多公司,值得你关注。

宁德时代在哪里?

它在中游的电池及电池管理系统领域,不是上游的原料供应的王者,但也非常厉害。

再看阳光电源,在储能变流器和系统集成领域。

还有比亚迪,既做中间的电池及电池管理系统,也直接做动力电池,它自产自销。

上游的电池原料领域里的杉杉股份,在正负极材料里面有。

无论宁德时代还是阳光电源都在中游不同的细分领域,但是需要提醒的是,中游的系统集成价值可能不如电池管理系统价值,

比亚迪在电池领域里仅次于宁德时代,因为它是世界上最大的新能源车生产商,它的电池需求量巨大,这部分需求它自产自用一体化解决了。

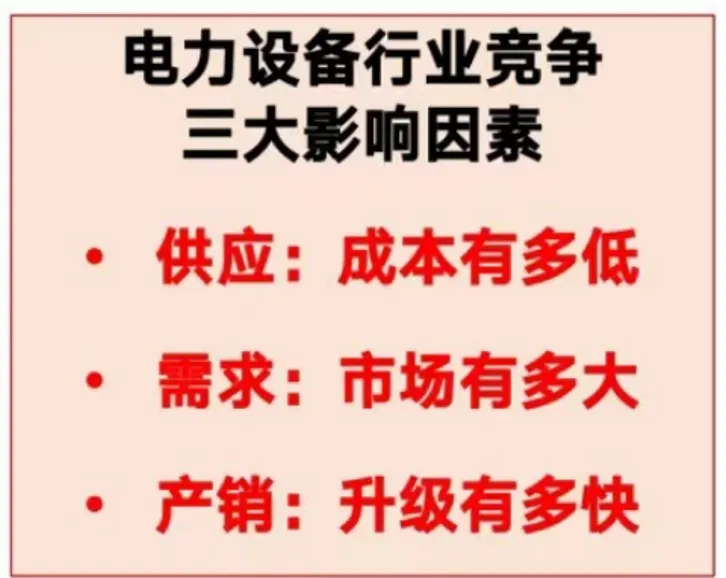

2.3 竞争格局

说完产业链条,再看看竞争格局。前面在行业规模的部分,可以看到行业中细分领域的利润率都不高,当然龙头公司的毛利率、净利都不错。

但是整个行业的成本控制是非常重要的,同时市场份额的竞争也非常之惨烈,因此,行业的竞争很激烈。

影响电力设备行业竞争的三大影响因素:供应的成本有多低、市场的需求有多大、产品技术的升级有多快。

另外,能源转型对能源供给结构的影响也是巨大的,光伏和风电的能源供给越多,对传统火电的发电设备就会带来影响。

如果核电放开,相关的设备公司比如东方电气、上海电气就会变成新的设备供应紧俏者。

当然行业的转型里,新机遇很多,但是并不意味着传统煤炭发电设备一定是下降的,新型的煤炭发电设备、高效能、节能环保的未来也同样有海量需求。

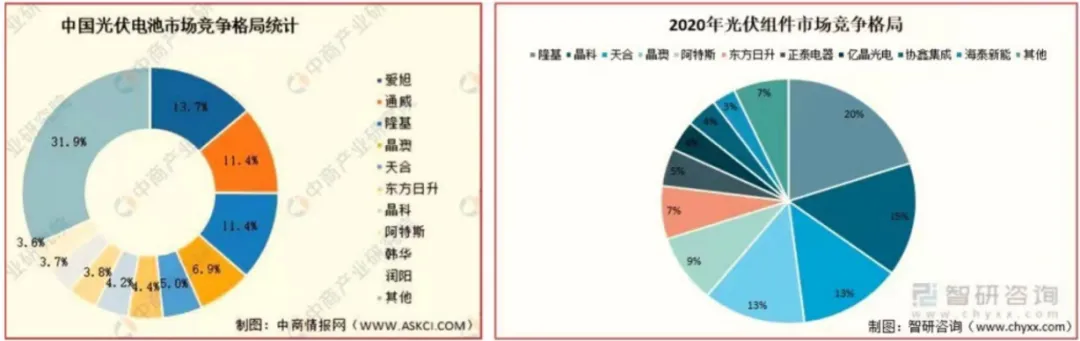

用光伏行业的竞争再深入看看。光伏电池市场的竞争格局,你会看到通威、隆基综合排名在前面,但是如果单看组件市场,隆基变得非常重要。

不同的对比方式有不同的结果,这样也会帮助我们发现公司的竞争优势在哪里。

所以,通威和隆基都值得你做详细分析。

关于动力电池。

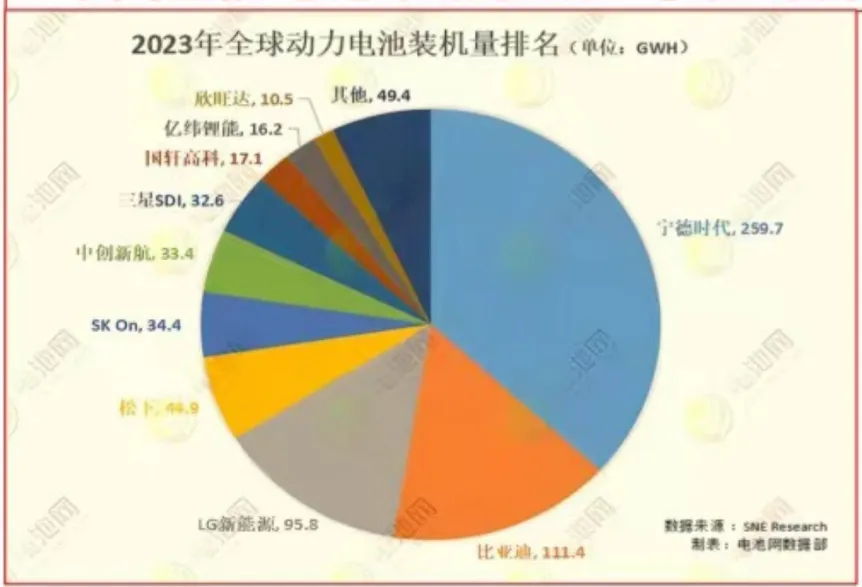

宁德时代、比亚迪、LG新能源排名前三名,注意,松下在动力电池里全球第四名,为什么说松下,基于家电,超越家电,关键就在这里。

在中国储能电池市场份额中,你会非常清楚看到宁德时代、比亚迪、亿纬锂能这三家的市占率TOP3。

宁德时代一家占了40%的市场份额,它的市占率同比下降了3%,进一步反映出行业竞争的激烈程度。

所以从电池角度来讲,中国1+1两个巨头,宁德时代和比亚迪,尤其是宁德时代的王者地位,无论是在全球市场还是在中国市场,目前暂时无人撼动。

当比亚迪的电池开始外销,与宁德时代和LG新能源抢市场的时候,比亚迪的估值就不能仅仅用新能源车来做估值了,由此带来的将是比亚迪股价攀升的时候。

2.4 总结

结合机构的观点,总结后得出两个基本结论:

电网投资总体趋势是往上走的,它既是基础设施的投资,也是居民和经济的基本需求,此外,电力渗透率本质上是可观的,电气化的生活,越来越多的年轻一代公寓里面用电炉、烤箱。

另个基本结论是出行,公共汽车电动化、私家车电动化,甚至未来其他交通设施的电动化,使得这里面蕴藏着巨大的机会。

另外,风电未来在海上。因此,适合海上高风险、高损耗环境的风电设备,可能会是一个重要的利好。

声明:本文数据来自网络,本文仅代表个人观点,本人不推荐任何个股。所有内容不构成投资建议,不作为买卖依据,买者自负!卖者也自负!

长按下方二维码或扫一扫添加“投资知事”微信

为你提供个性化解决方案

看清事物背后的逻辑,做你投资好帮手。