近年医美产业规模快速增长,注射与微整形、光电项目持续火爆,带动医美上游厂商快速发展。本文调研玻尿酸、肉毒素、童颜针等热点产品,进行市场分析,以飨读者。

要点:

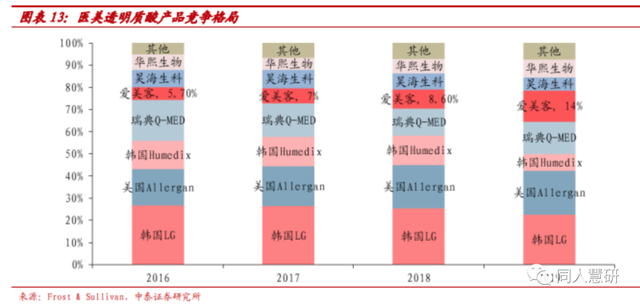

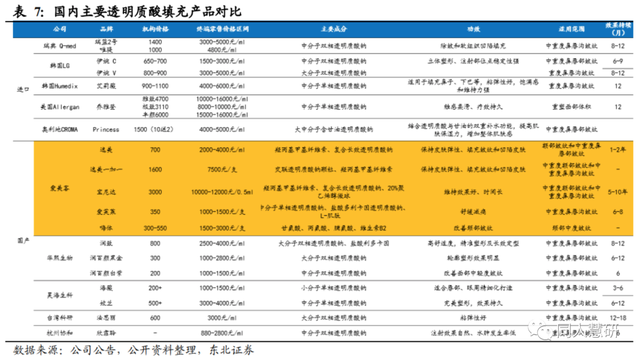

1. 玻尿酸:四大进口品牌合计64.4%,国产品牌爱美客、华熙、昊海占比14%、8.1%、6%,合计28%,近年来国内企业如爱美客、昊海生科和华熙生物等公司透明质酸产品攻克交联技术、相继推出高端产品,国产品牌的销量也处于提升趋势。

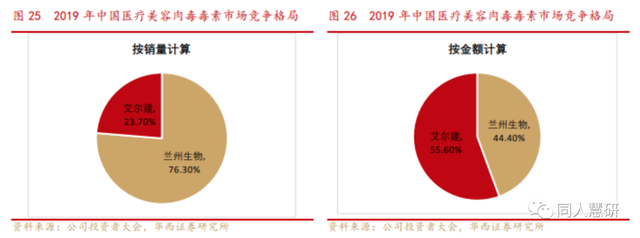

2. 肉毒素:目前仅有兰州衡力、BOTOX、Dysport(2020/06获证)三款产品获批,2018年衡力、BOTOX市占率 47%、53%高度集中,新玩家份额提升空间大。

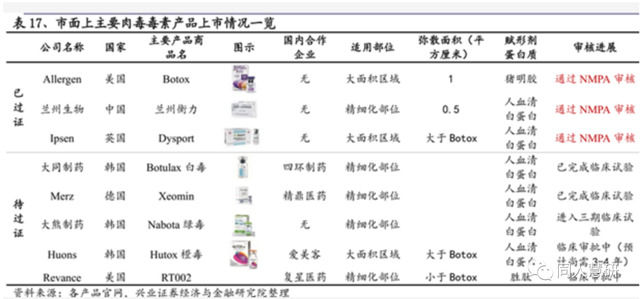

3. 童颜针:由于注射计量和层次要求很高,目前国内无Ⅲ类器械证获批。

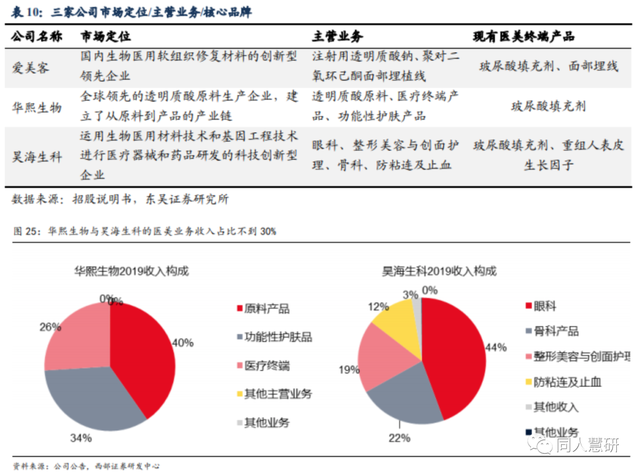

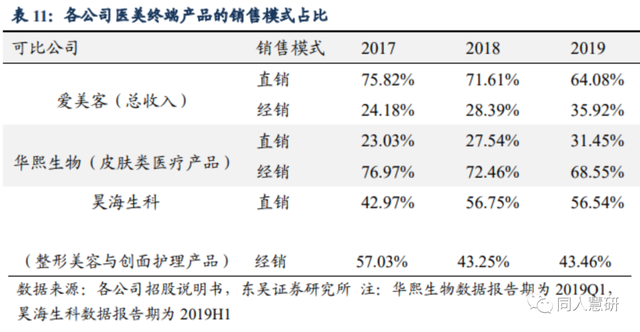

4. 目前我国的厂家主要以玻尿酸为主。爱美客于2009年最早进入玻尿酸填充剂市场,产品价格覆盖中、高端市场,适应症覆盖面部和颈部修复。华熙生物产品定位逐步走向高端,依靠上游透明质酸原料制造具有一定成本优势。昊海生科眼科、骨科、整形、美容等四大板块齐头并进,其玻尿酸业务拥有三个品牌,定价逐步走高。

玻尿酸:四大进口品牌合计64.4%,国产品牌爱美客、华熙、昊海占比14%、8.1%、6%,合计28%,国产梯队增速明显高于进口。

2.肉毒素:国内肉毒素市场格局两家公司主导,分别是美国艾尔建和兰州生物。

从销售金额分析,美国艾尔建市场占比高于兰州生物,艾尔建肉毒毒素产品出厂价格预计是兰州生物的4倍。从米内网数据招标数据统计,我国A型肉毒毒素的招标市场基本是兰州生物和艾尔建,兰州生物50iu的价格350~500元,而艾尔建的价格为900~1200元。

3. 童颜针:目前国内无Ⅲ类器械证获批

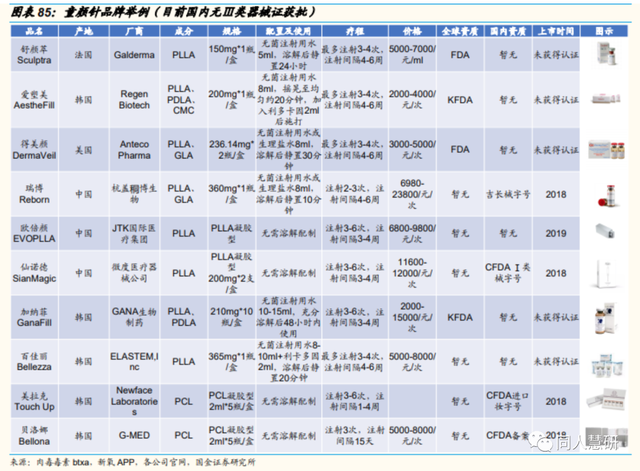

聚左旋乳酸和聚己内酯均为美国 FDA 认证的安全材料,被允许作为填充剂用在医疗美容领域,在国外和港台地区是合法的。但因童颜针注射可能会出现红肿结痂等症状以及对注射计量和层次要求很高,所以国内外获批产品极少。国外常见并获FDA认证的产品有意大利的 Sculptra舒颜萃(塑然雅)、美国的DermaVeil得美颜和英国的Ellanse少女针,但并没有获得国内认证,韩国的贝洛娜童颜针获得了 NMPA 进口妆字号批文。国产的主要有Reborn 瑞博童颜水凝、欧倍颜、仙诺德童颜水凝,但都为一类医疗器械批。

国产品牌产品售价与进口品牌相比,处于偏低水平,原料成本与进口关税以及代理费用是主要原因。

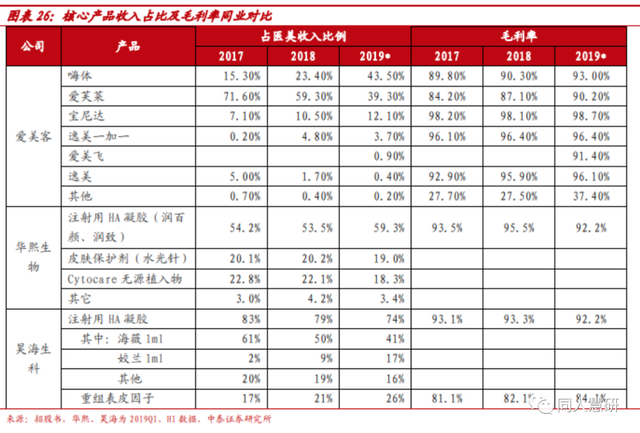

4. 目前我国的厂家主要以玻尿酸为主:爱美客最早进入玻尿酸填充剂市场,产品价格覆盖中、高端市场,打造嗨体爆款。华熙生物依靠上游透明质酸原料制造具有一定成本优势;昊海生科眼科、骨科、整形、美容等四大板块齐头并进,其玻尿酸业务拥有三个品牌,定价逐步走高。从收入结构来看,华熙和昊海的玻尿酸业务(不包含原料和功能性护肤)占收入比不到30%。

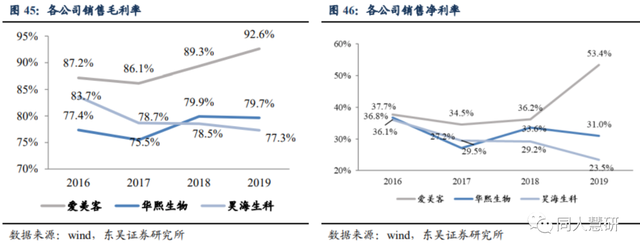

玻尿酸核心产品的核心原材料为透明质酸钠,国产化程度较高,其大规模制备成本较低。2017-2019 年,爱美客随着嗨体产品毛利率提升综合毛利率持续上升,并且一直高于华熙生物和昊海生科。

结论:

1.公司的净利润率比较高主要是毛利率比较高,超过90%。这个净利润率是否能够维持主要是两个因素,tob端的销售费用会不会提升,毛利率是否能维持,毛利率还是要看产品差异化的竞争能力。2.此外公司从透明质酸的一个采购价格来看,它是低于昊海生科,像华熙主要是玻尿酸的生产商,所以售价会低于华熙跟昊海。

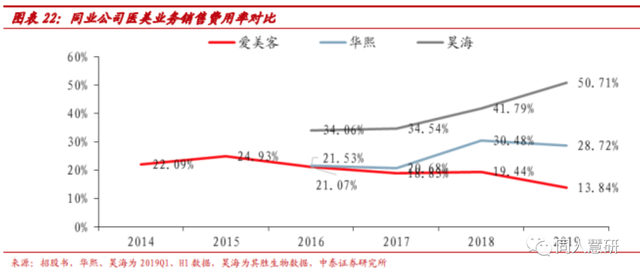

爱美客的销售费用最低,我们认为主要是在渠道方面具备显著先发优势,伴随产品成熟,市场投入费率下降。

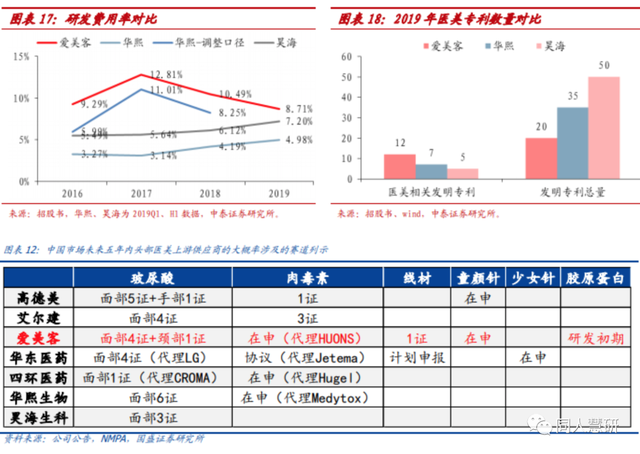

研发费用率方面,爱美客维持9%上下;截至2019年医美相关专利数量12个,研发费用率、研发人数占比、专利数量均显著高于同业。

资料来源:同人慧研

免责声明:本文内容旨在普及科普常识,其文章标题和文内用词术语专业交流所设,并非用于产品功效宣传。文章所涉及产品实际功效、使用方法请以官方指导为准。

本文图片素材及内容部分来源于网络,仅供学习交流使用,不具有商业用途,版权归原作者所有,如有问题请及时联系我们处理。