点击蓝字 关注我们

华安证券机械团队

//

2023年度公司业绩高增长;公司产品结构持续优化,海外营销体系完善;叉车行业前景广阔,具备高成长属性。

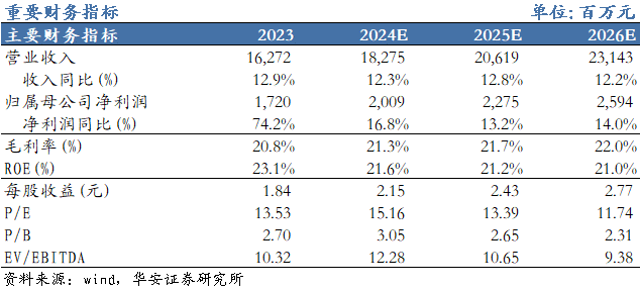

公司业绩持续高增,我们根据2023年年报情况,小幅修改盈利预测为:2024-2026年预测营业收入为182.75/206.19/231.43亿元(2024-2025年前值为184.57/203.47亿元),同比增长12%/13%/12%;预测归母净利润为20.09/22.75/25.94亿元(2024-2025年前值为19.54/22.37亿元),同比增长17%/13%/14%;对应的EPS为2.15/2.43/2.77元(2024-2025年前值为2.09/2.39元)。我们看好公司长期发展,公司当前股价对应的PE为15/13/12倍。维持“买入”投资评级。

主要观点

2023年度公司业绩高增长

公司发布2023年年报,实现营业收入162.7亿元(+12.9%),归母净利润17.2亿元(+74.2%),扣非后归母净利16.9亿元(+75.1%),经营活动产生的现金流量净额16.2亿元(+159.3%),基本每股收益1.86元,同时公司每10股派发现金红利5元,以资本公积金向股东每股10股转增4股。业绩数据位于此前预告中值区间,符合预期。

公司产品结构持续优化,海外营销体系完善

报告期内公司毛利率水平继续提升,2023年综合毛利率为20.8%,增加2.65pct,其中内销毛利率17.2%,增加3.9pct,外销毛利率26.0%,减少0.42pct。

海外收入持续增长。公司实现国内收入94.9亿元(+10.1%),海外收入65.4亿元(30.0%),海外收入占比达到40%。集团海外子公司已达十家,实现自有营销服务网络在欧洲、北美洲、南美洲、澳洲、东南亚等全球重要工业车辆产品市场全覆盖,海外市场不断实现突破性进展。

叉车行业前景广阔,具备高成长属性

叉车行业作为广泛运用在物流和制造业的工业车辆,在全球制造业产能格局重塑的背景下,需求有望稳步提升。且锂电化趋势仍将延续,根据中国工程机械工业协会工业车辆分会数据,2023年平衡重式叉车中电动化比例突破31.16%,锂电池占电动叉车比重达46.49%。锂电化和智能化趋势将进一步提高产品的利润率。我们持续看好行业和公司。

投资建议

公司业绩持续高增,我们根据2023年年报情况,小幅修改盈利预测为:2024-2026年预测营业收入为182.75/206.19/231.43亿元(2024-2025年前值为184.57/203.47亿元),同比增长12%/13%/12%;预测归母净利润为20.09/22.75/25.94亿元(2024-2025年前值为19.54/22.37亿元),同比增长17%/13%/14%;对应的EPS为2.15/2.43/2.77元(2024-2025年前值为2.09/2.39元)。我们看好公司长期发展,公司当前股价对应的PE为15/13/12倍。维持“买入”投资评级。

风险提示

1)技术研发突破不及预期;2)政策支持不及预期;3)下游需求不及预期;4)核心技术人员流失;5)海外市场推广不及预期。

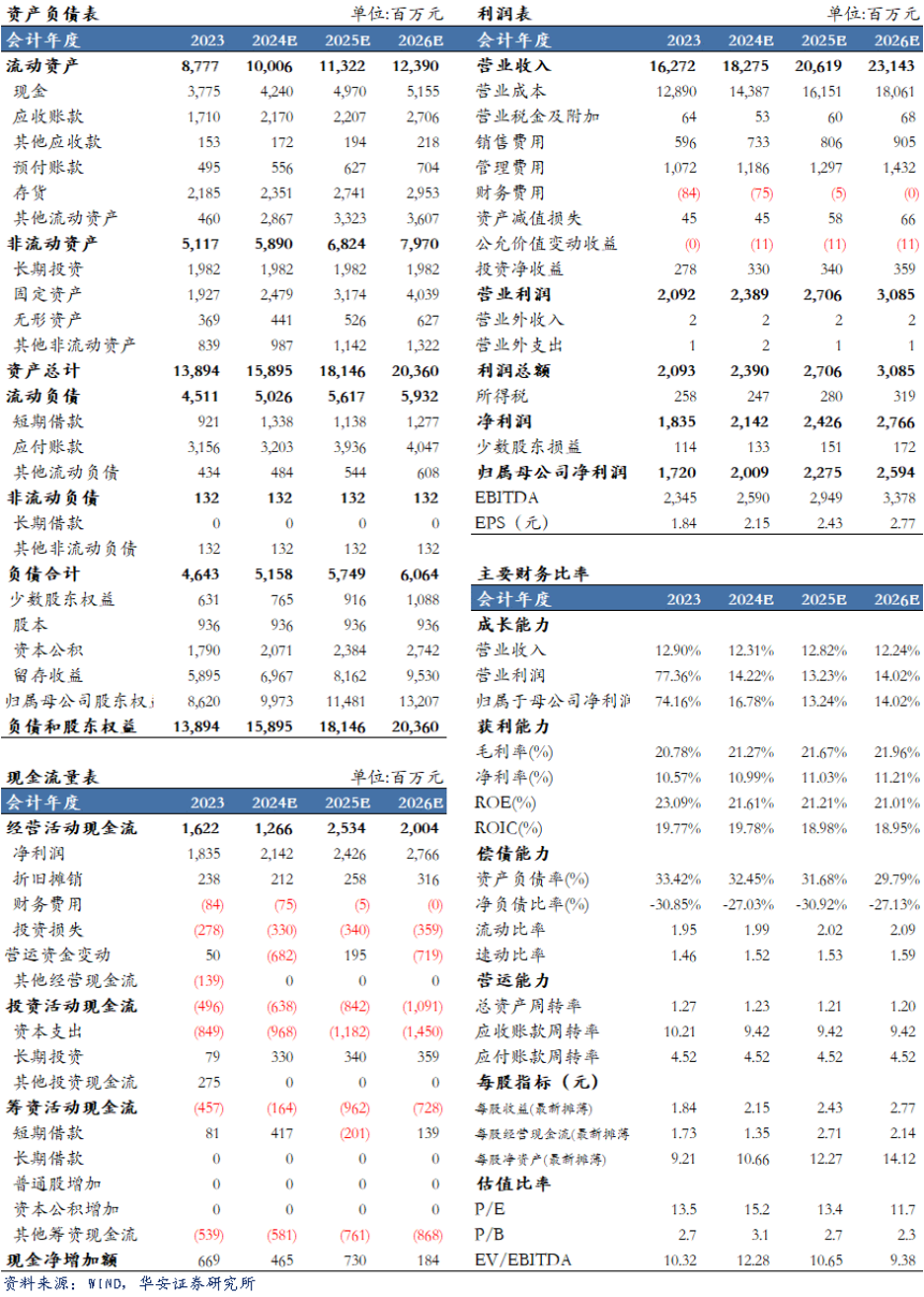

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:杭叉集团:业绩维持高增,锂电+出海持续突破发展(发布时间:20240418),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:

zhangfan@hazq.com

华安机械团队介绍

张帆,CFA,机械行业与经济复合背景,证券从业14年,华安证券机械行业首席分析师,曾多次获得新财富、水晶球最佳分析师,2022年7月加入华安证券研究所。

徒月婷,华安机械行业分析师,南京大学金融学本硕,曾供职于中泰证券、中山证券,2022年9月加入华安证券研究所。

王君翔,德国斯图加特大学环境工程硕士,曾就职于上海电气、晶科能源,2022年12月加入华安证券研究所。

陶俞佳,伦敦大学学院项目与企业管理硕士,工程与财务复合背景,3年咨询行业工作经历,曾供职于申港证券,2023年4月加入华安证券研究所。

方婧姝,华东理工大学金融硕士,2年交易员工作经历,2023年7月加入华安证券研究所。

推荐阅读

公司深度系列:

惠丰钻石|同享科技|汉钟精机|奥迪威|中科美菱|兰剑智能|连城数控|景津装备|青鸟消防|奥特维|高测股份|帝尔激光|国能日新|微导纳米|恒立液压|英维克|明志科技|华自科技|海天精工|兰石重装|博杰股份|欧科亿|天准科技|纽威股份|浙海德曼|冰山冷热|中密控股|德龙激光|芯动联科|东华测试|英杰电气|康斯特|杭叉集团|盛剑智能|泰川机床|安培龙|巨星科技|芯碁微装|贝斯特|普源精电

人形机器人专题系列:

【华安机械】人形机器人|传感器系列1 MEMS|智能制造前瞻布局, 把握MEMS传感器国产替代机遇

【华安机械】人形机器人|传感器系列2 IMU|人形机器人&自动驾驶的下一个风口:高性能MEMS IMU

【华安机械】人形机器人|丝杠系列|核心传动功能部件,国产替代大有可为

【华安机械】人形机器人|减速器系列|机器人核心部件,国产替代及应用拓宽空间广阔

行业深度系列:

【华安机械】低空经济专题一|超声无损检测拾级而上,助力国民经济高质量发展

【华安机械】行业深度|政策+技术双轮驱动,CCUS产业大有可为

【华安机械】行业专题|受益高景气与技术迭代,光伏焊带行业迎来快速成长期

【华安机械】储能专题|电化学储能行业东风已至, 五大高景气储能设备成长赛道未来可期

【华安机械】钙钛矿行业深度|从0-1机遇与挑战并存,重视材料体系演进中的投资机会

【华安机械】行业深度|电动化助推叉车行业高速增长,把握经济复苏下的投资机遇

【华安机械】行业专题|熔盐储能开启长时储能篇章,光热发电和火电改造成为主要应用场景

【华安机械】行业深度|人形机器人&自动驾驶的下一个风口:高性能MEMS IMU

专题报告系列:

【华安机械】行业研究专题(一)|对券商机械行业策略报告高频词的分析

【华安机械】行业研究专题(二)|钢材价格对机械行业盈利能力影响探讨

【华安机械】2023年机械行业投资策略——顺势而上,择优布局

【华安机械】2024 年机械年度策略——冬藏待春发,艮止佐东生

行业周报系列:

最新公司点评系列:

帝尔激光|高测股份|兰剑智能|同享科技|微导纳米|奥特维|英维克|欧科亿|京山轻机|纽威股份|恒力液压|博杰股份|连城数控|浙海德曼|明志科技|景津装备|青鸟消防|京山轻机|汉钟精机|芯动联科|日联科技|兰石重装|冰山冷热|天准科技|奥特维|恒立液压|纽威股份|欧科亿|奥普特|海天精工|华中数控|中密控股|微导纳米|奥特维|东华测试|冰轮环境