根据已公布的数据(www.gov.cn),2022年底我国汽车千人占有量达到225辆,且每年增加超过2000万以上。伴随潜在的总人口下降趋势,笔者预计汽车千人保有量在2030年有可能达到370辆以上,接近韩国2022年的水平。

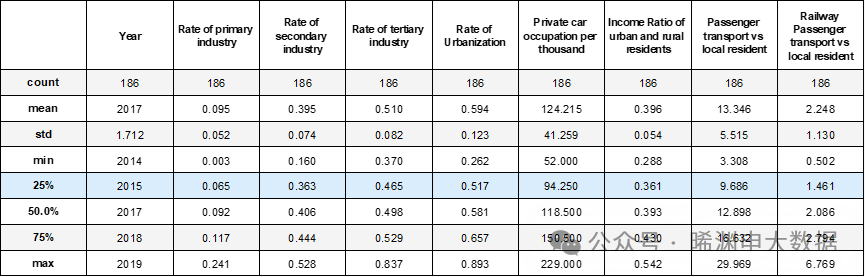

通常认为汽车产业受宏观经济的影响比较大,为了量化这一影响,笔者收集整理了2014年至2019年的宏观经济和私家车千人占有量的地区数据,变量依然包含各地区三次产业结构的占比以及城镇化率,同时增加了以下几个变量:

1, 城乡收入比:Income ratio of urban and rural residents= 农村居民人均可支配收入(元) /城镇居民人均可支配收入(元);

2, 客运比:Passenger transport vs local resident=地区客运量/地区常住人口。

3, 铁路客运比:Railway Passenger transport vs local resident=地区铁路客运量/地区常住人口。

加入这几个变量的目的是评估城乡收入差距对汽车产业的可持续发展是否有影响,同时评估作为代步工具的汽车产业和铁路交通运输的潜在关联性。

对数据进行初步整理以后可以看到,2019年千人私家车占有量最大值229系浙江省,均值158辆。四个直辖市比较,2019年北京>天津>上海>重庆,分别为(227,187,129,127),到2021年大小关系保持不变,分别为(239,225,146,150);2021年千人私家车占有量最大值260依然是浙江省,均值184辆。

考虑到汽车产业受各地新能源政策,道路拥挤条件等诸多影响,这些关联性的分析值并不是一成不变的。另外统计口径差异大,异地车牌的比例就拿上海来看,其私家车保有量只看沪牌,会远低于其它地区的水平,但实际本地人用外地牌的情况也很普遍。因此笔者在数据上均借用了统一数据来源(网站https://s.askci.com),其与实际情况的差异仅作为系统偏差,这样对相关性的分析而言影响有限,由此分析结果作为中短期的参考应该还是具有意义的。

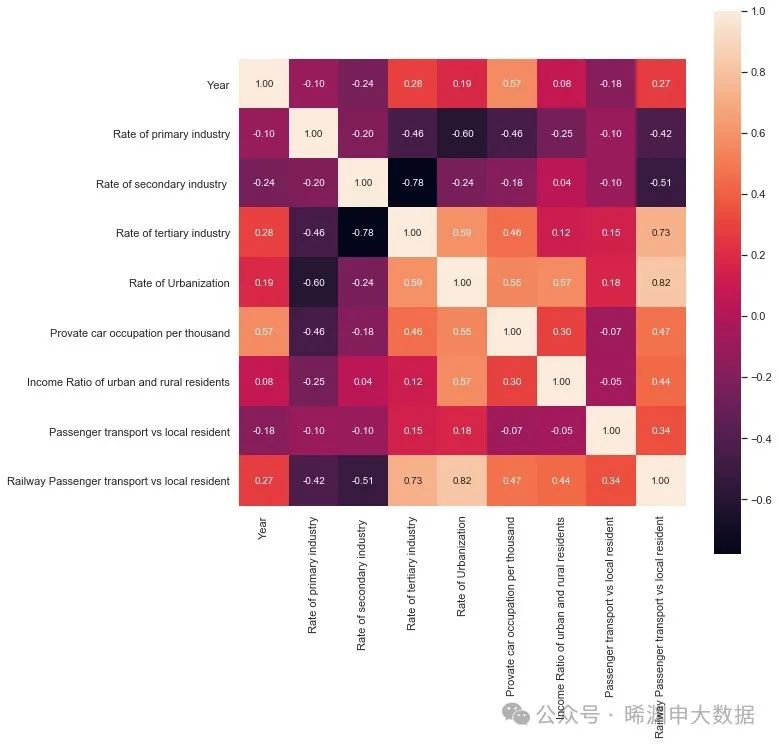

从数据看,私家车千人占有量与年份具有比较高的正相关性(0.57),这与保有量增加的趋势完全吻合;与城镇化率也有高正相关性(0.55),与铁路客运比的正相关性为(0.47),与第三产业占比的正相关性达到了(0.46),同时与城乡收入比明显正相关(0.3)。与第一产业和第二产业占比则表现为负相关(-0.46,-0.18),与客运比也有微负相关(-0.07)。

同时我们看到城乡收入比与年份呈现正相关性(0.08),表明城乡收入差距是有逐年缩小的趋势,而这种差距的缩小对汽车行业发展利好。

调查亦显示铁路系统在国民经济中扮演了极其重要的角色,铁路客运系数与第一、二、三产业占比都有很高的相关性,分别为(-0.42,-0.51,0.73);与城镇化率相关性更达到(0.82),与城乡收于比正相关性(0.44),与客运系数正相关性(0.34),与年份相关性(0.27)。这里似乎隐藏两层涵义,首先是铁路系统基础建设很重要,同时吸引足够多的外来人员更加重要。而客运系数则没有表现出类似明显的特征。注:客运量实际是公路,铁路,水路运输之和,因为部分地区没有水路,所以计算时录入了客运总量和铁路运输量的数据。

基于以上数据分析的结果,私有汽车保有量并没有表现出客运属性,其实际与客运系数弱负相关。与第一产业比较强的负相关性,笔者认为原因可能比较多,就行业本身而言可能是能源依赖进口的局面导致。

数据同样可以推断,对于次发达地区,优先发展铁路运输系统更加适合,可带动居民收入增加,降低城乡收入差距,汽车消费市场则会相应受益。城乡收入差距在变小并有利于提升汽车保有量,这一发现比较有趣,笔者认为城乡收入差距缩小是更复杂的话题,本地区差异实际是在上下波动中缩小,但相邻省际间差距缩小与否并不明朗,这与地区资源禀赋有关。

而私家车并未表现出与客运系数明显的相关性,则可能暗示私家车未来设计在推动物流领域便捷化上会有所作为。