☆ 一个错误的税务和账务处理,会面临巨大的税收风险;

☆ 一个税收政策的疏忽和误解,会承担巨额的税收负担;

☆ 一个成功超前的风险管控,会给企业带来可观的经济和税收利益!

☆ 一个全过程贴心的管家服务,会从根本上解决创业难的问题!

投资收益在所得税汇算清缴时,主要是在企业所得税年度纳税申报表A105030投资收益纳税调整明细表里面进行调整。在A105030表的项目当中,既包含了金融商品、股权投资,也包含了债权投资。同时,A105030表调整的内容是:持有收益和处置收益两种。

本文主要从股权投资进行分解。

一、长期股权投资的填报解析

(一)税务规定

1.初始计量:

依据《中华人民共和国企业所得税法实施条例》第七十一条:投资资产按照以下方法确定成本:(一)通过支付现金方式取得的投资资产,以购买价款为成本;(二)通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。

2.后续计量:

依据《中华人民共和国企业所得税法实施条例》第十七条规定:股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。

第五十六条:企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。前款所称历史成本,是指企业取得该项资产时实际发生的支出。企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

依据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第四条第一款规定:企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。

3.终止确认:

依据《中华人民共和国企业所得税法实施条例》第七十一条:企业在转让或者处置投资资产时,投资资产的成本,准予扣除。

(二)会计规定

投资收益的会计核算,分为成本法和权益法。

成本法的会计核算与股权投资的所得税处理是基本一致的,投资收益的权益法核算与所得税的收益确认,存在比较大的差异,我们要重点考虑。

《企业会计准则应用指南》对企业的长期股权投资采用权益法核算是这样规定的:

1.初始计量:

以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为初始投资成本。初始投资成本包括与取得长期股权投资直接相关的费用、税金及其他必要支出。

初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本;初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记”长期股权投资-投资成本“,贷记“营业外收入”。

2.后续计量:

资产负债表日,企业应按被投资单位实现的净利润中企业享有的份额,借记”长期股权投资-损益调整“,贷记“投资收益”。被投资单位宣告发放现金股利或利润时,借记“应收股利”,贷记”长期股权投资-损益调整“。

3.终止确认:

处置时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记本科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记“投资收益”科目。

(三)税会差异

1.初始计量:

税法规定,以该资产的公允价值和支付的相关税费为成本。

会计准则规定,初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额计入“营业外收入”。

纳税调整:

初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额调减应纳税所得税额。

2.后续计量:

税法规定,股息、红利的所得税的投资收益的确认,是以股东会做利润分配的日期来确认的。

会计准则规定,是按照被投资方公布业绩时确认的。

纳税调整:

①如果当年确认的投资收益与当年被投资方作出利润分配决定的数额一致,则汇算时不用调整应纳税所得税额;

②如果当年确认投资收益与当年被投资方作出利润分配决定的数额不一致,则汇算时需将两者的差额调增(正差)或调减(负差)应纳税所得税额。

3.终止确认:

税法规定,投资资产的成本,准予扣除。

会计准则规定,按其差额,贷记或借记“投资收益”科目。

纳税调整:以前年度确认投资收益纳税调减项在处置年度需要纳税调增。

(四)案例及具体填报

1.初始计量:

案例:x企业2023年10月1日投资1000万取得y企业20%股权,手续费10万。投资时被投资单位可辨认净资产公允价值为6000万。

会计处理如下:

借:长期股权投资-投资成本 1200

贷:银行存款 1010

营业外收入 190

税务处理如下:

交易费用10万元无差异,购买时的相关交易费用10万会计上和税法上均计入资产成本;

税法上认可1010万的成本,会计上初始投资成本小于应享有被投资单位可辨认净资产公允价值份额的差额190万计入“营业外收入”,同时调增长期股权投资的成本。两者存在税会差异190万元。

企业所得税汇算清缴时,具体填报如下:

初始确认纳税调整直接在《A105000纳税调整项目明细表》上进行:

2.后续计量:

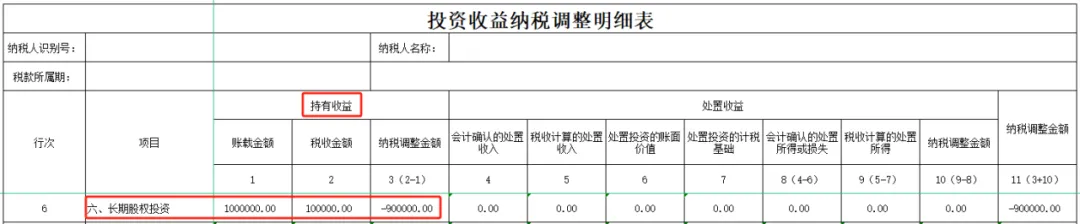

案例:2023年12月31日,y企业实现净利润500万,且宣告发放现金股利50万。

会计处理如下:

借:长期股权投资-损益调整 100

贷:投资收益 100

借:应收股利 10

贷:长期股权投资-损益调整 10

税务处理如下:

会计上确认的投资收益100万元,税法不认可,两者存在税会差异100万元;

股利10万元会计上冲减了长期股权投资的成本,税法上计入当期损益,两者存在税会差异。

企业所得税汇算清缴时,具体填报如下:

后续计量纳税调整在《A105030投资收益纳税调整明细表》上进行:

3.终止确认:

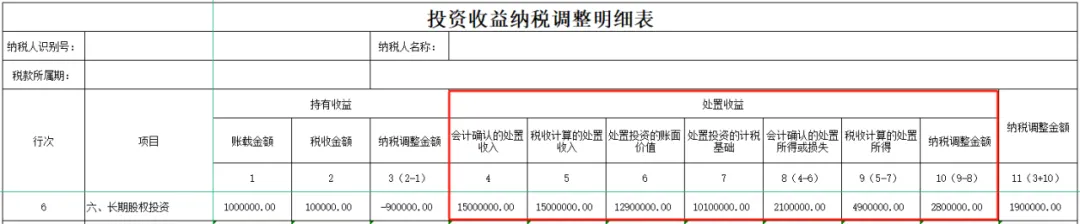

案例:2023年12月31日,企业处置该长期股权投资,收到款项1500万元。

会计处理如下:

借:银行存款 1500

贷:长期股权投资-投资成本 1200

长期股权投资-损益调整 90

投资收益 210

税务处理如下:

税法确认的处置损益=收到的对价-资产成本=1500-1010=490万元,与会计确认的210万元存在税会差异。

企业所得税汇算清缴时,具体填报如下:

终止确认纳税调整也在《A105030投资收益纳税调整明细表》上进行:

— THE END —