氢能产业政策动态

“

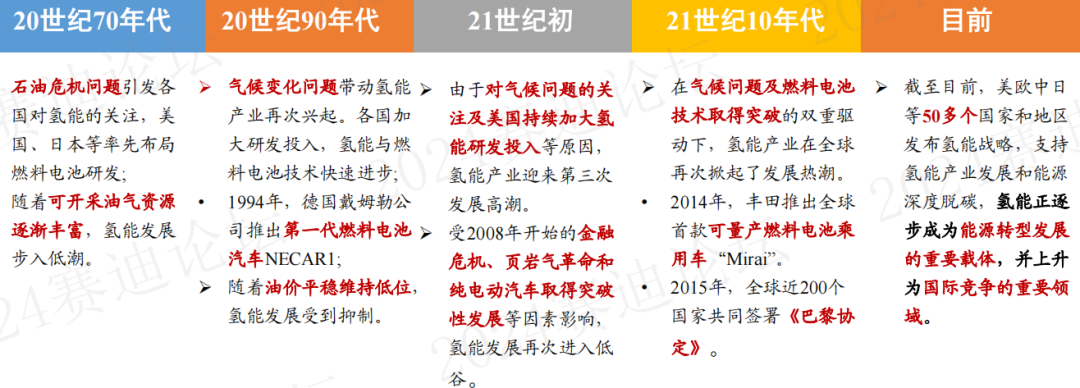

一、背景全球新一轮科技革命和产业变革正加速进行,氢能成为未来全球能源战略的重要组成部分

受政治经济、气候问题、化石能源价格波动、页岩气大规模开发、新能源和新能源汽车技术突破等因素影响,全球氢能产业发展经历了几起几落,正迎来新一轮发展浪潮。

(二)国际政策

氢能领先国家相继调整氢能国家战略,大幅提高发展目标、加大支持力度

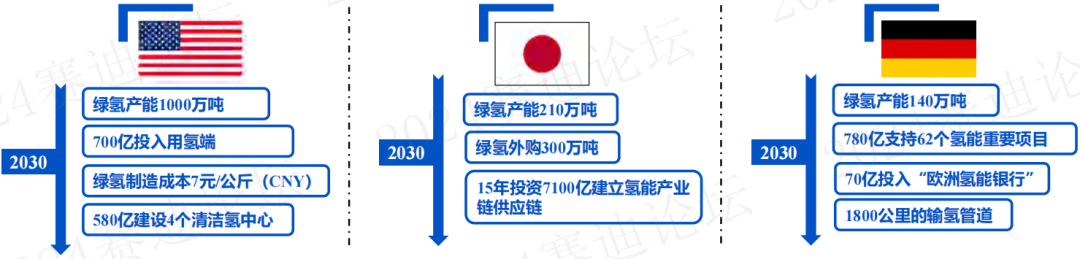

美国、日本、德国等在氢能发展方面走在世界前列,2023年全面升级国家氢能战略,扶持产业发展,竞相争夺氢能产业领先地位。

绿氢规模目标更高:美日德2030年绿氢产能目标合计高达1350万吨

财政支持力度更大:美日德已明确财政资金支持合计超过1万亿元

欧美抓紧抢占低碳氢标准,将氢气纳入碳市场、碳边境调节机制等,加快构建氢能监管体系

欧盟通过可再生能源指令(REDI)要求的两项授权法案,并提出了三种可以被计入可再生氢的情形,包括绿电额外性、时间和地理相关性等。

美国氢气分类标准相对简单,只设置了碳排放强度要求,多用于支撑财政补贴决策。碳排放强度越低,税收抵免越多

(三)国内政策

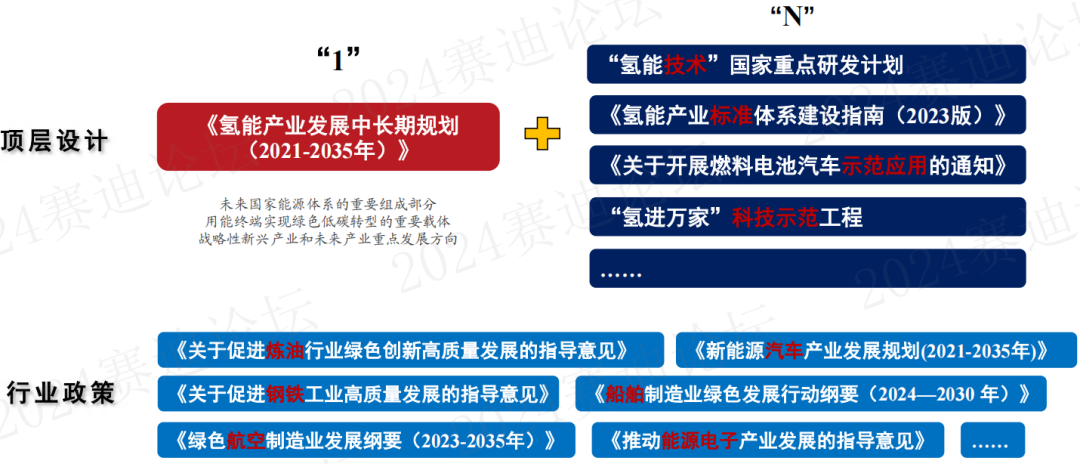

我国氢能领域顶层设计加快完善,相关行业政策开始部署氢能发展

氢能关键技术进展

“

(一)制氢技术电解水制氢技术加快迭代升级,与国际先进水平差距缩小

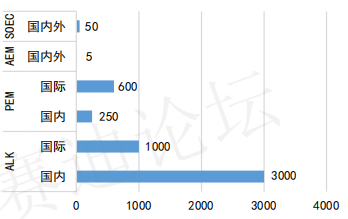

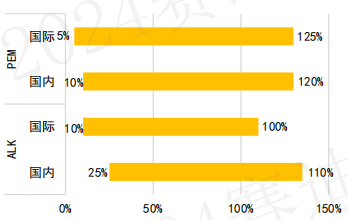

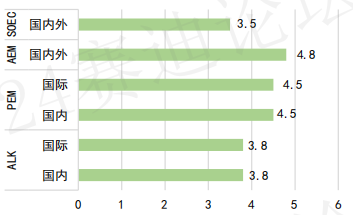

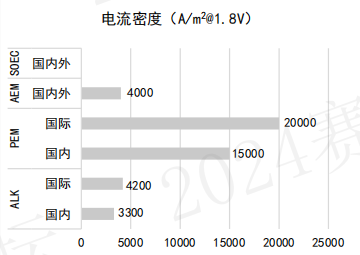

电解水制氢技术呈五大趋势

大型化

单槽制氢量(Nm3/h)

宽负荷

负荷调节范围

集成化

新疆库车、内蒙古纳日松2项万吨级可再生能源制氢示范项目相继投运

低能耗

额定制氢电耗(kwh/Nm3)

高电密

电流密度(A/m2@1.8V)

(二)储运技术

高压气氢储运技术持续向“大容量”升级,管道输氢、液氢、固态储运等技术研发加速

气氢储运技术向长距离、高压力、大容量发展

高压气氢储运技术持续向高压力、大容量升级

70MPa IV型储氢瓶的质量储氢密度达到6.8wt%,最高容积达到390L,相较已规模化列装的210L气瓶大幅提升。

国内厂商完成型式认证,初步具备批量化生产能力。

长距离纯氢、掺氢管道输送技术持续推进

鸟兰察布-北京“西氢东送”纯氢输送管道示范工程批复建设,全长400多公里,是我国首个纯氢长输管道项目。

中石油宁东397公里天然气管道掺氢完成100天测试,掺氢比例达到24%。

管道输氢压力进一步增大,掺氢比例实现突破

国家管网通过6.3MPa氢气充装、9.45MPa管道爆破测试,掺氢比例突破30%。

低温液氢储运核心装备逐步国产化

首套10吨/天氢液化装置、首台民用液氢储运罐车下线、首个加氢站领域90MPa液氢汽化器通过试验,中国从氢液化到液氢应用的技术链条逐渐打通。

镁基固态储氢实现量产

镁基固态储气材料具各吨级工程化能力,发布镁基固态储运氢车。

公众号后台回复“氢能”,免费领取报告啦!

点击上方名片,来关注我们吧~

往期推荐

报告分享 | 2024电气设备制造行业信用回顾及展望 锂价及储能锂电池产量走势

报告分享 | 2023年中国光伏行业系列研究:多晶硅研究报告

报告分享 | 氢储能经济性分析及应用前景研究 附氢储能项目汇总

报告分享 | 2023年光伏行业系列研究:内蒙古自治区光伏产业研究

报告分享 | 化工油气行业应用白皮书:如何借助技术推动绿气倡议

报告分享 | 电力生产行业:新能源挑战浮现,基础电源利好落地

报告分享 | 2023年中国新能源行业并购活动回顾及未来展望:储能、氢能、风光