з»ёйғҪзҪ‘

зәәз»Үиө„и®Ҝ

ENTERPRISE NEWS

NEWS

зӣҳзӮ№В·жңҖе…·д»·еҖјзҡ„дёҖе‘ЁзғӯзӮ№

в–¶в–¶в–¶

жң¬е‘ЁпјҒе…ЁзҗғжңҖеӨ§еҚ•дҪ“PTAйЎ№зӣ®жҠ•дә§пјҢеӨҡең°еҠ йҖҹеёғеұҖжү©еј е°јйҫҷдә§иғҪпјҢдёҖеӯЈеәҰзәәжңҚеҮәеҸЈеҗҢжҜ”еўһй•ҝвҖҰвҖҰ

дёӢйқўе°ұи®©жҲ‘们дёҖиө·жқҘзңӢзңӢжң¬е‘ЁеҸ‘з”ҹзҡ„ж–°йІңдәӢеҗ§пјҒ

е…ЁзҗғжңҖеӨ§еҚ•дҪ“PTAйЎ№зӣ®жҠ•дә§В

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…иҒҡй…Ҝдә§дёҡй“ҫй«ҳйҖҹжү©еј пјҢиЈ…зҪ®йҷҶз»ӯдёҠ马пјҢPTAд№ҹиҝӣе…ҘдәҶжҠ•дә§й«ҳеі°жңҹгҖӮ

4жңҲ11ж—ҘиҺ·жӮүпјҢе…ЁзҗғеҚ•дҪ“дә§иғҪжңҖеӨ§зҡ„PTAпјҲзІҫеҜ№иӢҜдәҢз”Ій…ёпјүйЎ№зӣ®еңЁдёӯеӣҪзҹіеҢ–д»ӘеҫҒеҢ–зәӨжӯЈејҸжҠ•дә§гҖӮйЎ№зӣ®дә§иғҪиҫҫ300дёҮеҗЁ/е№ҙпјҢжҳҜдёӯеӣҪзҹіеҢ–жҺЁеҠЁиҠізғғдә§дёҡй“ҫиҪ¬еһӢеҚҮзә§гҖҒеҠ еҝ«жӢ“еұ•й«ҳз«Ҝж–°жқҗж–ҷзҡ„йҮҚиҰҒдёҖжӯҘпјҢе°Ҷжңүж•ҲеёҰеҠЁе’ҢеҸ‘еұ•дёӢжёёеҚғдәҝзә§ж–°жқҗж–ҷдә§дёҡгҖӮ

2023е№ҙPTAеҶІдёҠжү©иғҪе·…еі°пјҢдёӯеӣҪPTAж–°еўһдә§иғҪ1375дёҮеҗЁпјҲеҗ«2022е№ҙ12жңҲдёӢж—¬еҸҠ12жңҲеә•иҜ•иҪҰеҮәж–ҷзҡ„250дёҮеҗЁдә§иғҪпјҢжңӘеҗ«2023е№ҙ12жңҲжҠ•дә§зҡ„125дёҮеҗЁдә§иғҪпјүпјҢеү”йҷӨиҗҪеҗҺдә§иғҪ283дёҮеҗЁпјҢдә§иғҪеўһйҖҹ18%гҖӮ2024е№ҙдёҖеӯЈеәҰPTAжңүеҸ°еҢ–дёҖеҘ—150дёҮеҗЁиЈ…зҪ®е’Ңд»ӘеҫҒеҢ–зәӨдёҖеҘ—300дёҮеҗЁиЈ…зҪ®дәҺдёүжңҲдёӢж—¬иҜ•иҪҰгҖӮзӣ®еүҚдёӨеҘ—иЈ…зҪ®еқҮе·ІжҠ•ж–ҷејҖиҪҰгҖӮ

жңӘжқҘдёӨе№ҙпјҢPTAйў„и®Ўиҝҳе°Ҷжңү1420дёҮеҗЁж–°еўһдә§иғҪгҖӮ

е°Ҹзј–жңүиҜқпјҡзӣ®еүҚпјҢжҲ‘еӣҪPTAдә§иғҪдҪҚеұ…дё–з•Ң第дёҖпјҢжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„PTAз”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪгҖӮ

еӨҡең°еҠ йҖҹеёғеұҖжү©еј е°јйҫҷдә§иғҪ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеҠҹиғҪжҖ§зәәз»Үйқўж–ҷзҡ„дёҚж–ӯеҸ‘еұ•жҷ®еҸҠпјҢеёӮеңәеҜ№е°јйҫҷзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢеӨҡең°жӯЈеңЁеҠ йҖҹеёғеұҖе°јйҫҷдә§иғҪзҡ„жү©еј пјҢжІіеҚ—й№ӨеЈҒжҳҜе…¶дёӯд№ӢдёҖгҖӮ

иҝҷдёӘдҪҚдәҺжІіеҚ—зҡ„зү№з§Қе°јйҫҷе°Ҹй•ҮжӯЈеҙӣиө·дёәе…Ёзҗғе°јйҫҷ66з»Ҷж—Ұдёқзҡ„йҮҚиҰҒз”ҹдә§еҹәең°пјҢжҚ®жӮүпјҢиҜҘе°Ҹй•ҮеҚ ең°3000дә©пјҢжҖ»жҠ•иө„й«ҳиҫҫ185дәҝе…ғгҖӮйў„и®ЎеҲ°2025е№ҙпјҢй№ӨеЈҒзү№з§Қе°јйҫҷе°Ҹй•ҮжңүжңӣжҲҗдёәдё–з•ҢжңҖеӨ§зҡ„е°јйҫҷ66з»Ҷж—Ұдёқз”ҹдә§еҹәең°гҖӮ

жҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢзӣ®еүҚеӣҪеҶ…дё»иҰҒеёғеұҖдјҒдёҡжңүдёҠжө·иӢұеЁҒиҫҫгҖҒзҘһ马иӮЎд»ҪгҖҒеҚҺеі°йӣҶеӣўгҖҒиҫҪйҳіе…ҙ家еҢ–е·ҘгҖҒиҗ§еұұеёқеҮҜгҖҒжұҹиӢҸеҚҺжҙӢгҖҒдјҳзәӨ科жҠҖдё№дёңгҖҒ银зҸ еҢ–зәәгҖҒеӨ©иҫ°йҪҗзҝ”гҖҒжөҷжұҹж–°еҠӣгҖҒеұұдёңиҒҡеҗҲйЎәгҖҒзғҹеҸ°еҚҺж¶ҰзӯүпјҢе°јйҫҷ66жҖ»дә§иғҪе·Із ҙ100дёҮеҗЁ/е№ҙгҖӮ

е°Ҹзј–жңүиҜқпјҡжҚ®жҠҘе‘Ҡдј°з®—пјҢеҲ°2030е№ҙпјҢе…Ёзҗғе°јйҫҷ66йңҖжұӮйҮҸе°Ҷд»Ҙ3%зҡ„еӨҚеҗҲеўһй•ҝзҺҮжҢҒз»ӯеўһеҠ гҖӮе…¶дёӯпјҢдёӯеӣҪд№ғиҮідәҡеӨӘең°еҢәпјҢе·ІжҲҗдёәе…Ёзҗғе°јйҫҷ66еўһй•ҝй©ұеҠЁеҠӣгҖӮ

дёҖеӯЈеәҰзәәжңҚеҮәеҸЈеҗҢжҜ”еўһй•ҝ

ж №жҚ®жө·е…іжҖ»зҪІз»ҹи®Ўеҝ«и®ҜпјҢдёҖеӯЈеәҰе…ЁеӣҪзәәз»Үе“ҒжңҚиЈ…еҮәеҸЈ659.1дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ2.0%пјҲд»Ҙдәәж°‘еёҒи®ЎеҗҢжҜ”еўһй•ҝ5.4%пјүпјҢй«ҳдәҺжҲ‘еӣҪиҙ§зү©иҙёжҳ“ж•ҙдҪ“еҮәеҸЈеўһйҖҹ0.5дёӘзҷҫеҲҶзӮ№гҖӮе…¶дёӯпјҢзәәз»Үе“ҒеҮәеҸЈ320.9дәҝзҫҺе…ғпјҢеҗҢжҜ”дёҠеҚҮ2.6%пјҲд»Ҙдәәж°‘еёҒи®ЎеҗҢжҜ”еўһй•ҝ6.1%пјүпјӣжңҚиЈ…еҮәеҸЈ338.2дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ1.4%пјҲд»Ҙдәәж°‘еёҒи®ЎеҗҢжҜ”дёҠж¶Ё4.8%пјүгҖӮ

1~2жңҲпјҢжҲ‘еӣҪзәәз»ҮиЎҢдёҡеҜ№дё»иҰҒеҮәеҸЈеёӮеңәиҙёжҳ“е®һзҺ°зЁіе®ҡеўһй•ҝгҖӮе…¶дёӯпјҢжҲ‘еӣҪеҜ№дёңзӣҹеҮәеҸЈзәәз»Үе“ҒжңҚиЈ…75.6зҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ12.3%гҖӮзү№еҲ«жҳҜеҜ№жҹ¬еҹ”еҜЁгҖҒеҚ°еәҰе°јиҘҝдәҡе’Ң马жқҘиҘҝдәҡеҮәеҸЈйўқеҗҢжҜ”еӨ§е№…дёҠеҚҮ42.4%гҖҒ23.8%е’Ң14.7%гҖӮйҡҸзқҖж¶Ҳиҙ№йңҖжұӮйҖҗжӯҘйҮҠж”ҫпјҢеүҚ2дёӘжңҲпјҢжҲ‘еӣҪеҜ№зҫҺеӣҪе’Ң欧зӣҹеҮәеҸЈзҡ„зәәз»Үе“ҒжңҚиЈ…йҮ‘йўқеҗҢжҜ”еҲҶеҲ«дёҠж¶Ё19.3%е’Ң14.1%гҖӮдҪҶж №жҚ®3жңҲеҮәеҸЈеҝ«жҠҘж•°жҚ®пјҢйў„и®ЎеҜ№йғЁеҲҶеёӮеңәеҮәеҸЈе°ҶеҮәзҺ°дёӢж»‘гҖӮ

е°Ҹзј–жңүиҜқпјҡеҸ—еӣҪйҷ…иҲӘиҝҗзү©жөҒдёҚз•…гҖҒиҙёжҳ“ж‘©ж“Ұе’Ңе…ізЁҺеЈҒеһ’еўһеӨҡгҖҒдё»иҰҒиҙёжҳ“дјҷдјҙз»ҸжөҺеӨҚиӢҸдёҚеҸҠйў„жңҹзӯүеӣ зҙ еҪұе“ҚпјҢеҪ“еүҚзәәз»ҮиЎҢдёҡеӨ–иҙёдҫқ然жүҝеҺӢгҖӮ

иЎҢжғ…еӣһйЎҫ

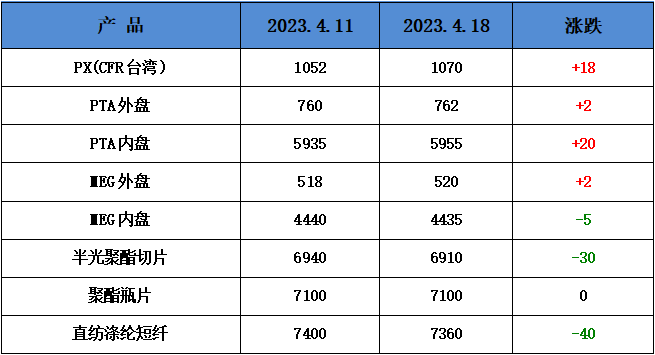

иҒҡй…Ҝж–№йқўпјҡжң¬е‘ЁеӣҪйҷ…е…Ҳи·ҢеҗҺж¶ЁгҖӮе‘ЁеҲқпјҢеӣ дёәең°зјҳеҶІзӘҒжңүжүҖзј“е’ҢпјҢеӣҪйҷ…жІ№д»·еҶІй«ҳеӣһиҗҪпјҢиҮі4жңҲ19ж—ҘпјҢеҸ—д»ҘиүІеҲ—еҜјеј№иўӯеҮ»дәҶдјҠжң—зӣ®ж Үзҡ„еҪұе“ҚпјҢеӣҪйҷ…жІ№д»·зҹӯзәҝйЈҷеҚҮи¶…3%з«ҷдёҠ90зҫҺе…ғ/жЎ¶еӨ§е…ігҖӮжҲӘиҮі4жңҲ18ж—Ҙ收зӣҳпјҢзәҪзәҰе•Ҷе“ҒдәӨжҳ“жүҖ5жңҲдәӨиҙ§зҡ„иҪ»иҙЁеҺҹжІ№жңҹиҙ§д»·ж јдёҠж¶Ё4зҫҺеҲҶпјҢ收дәҺжҜҸжЎ¶82.73зҫҺе…ғпјҢж¶Ёе№…дёә0.05%пјӣ6жңҲдәӨиҙ§зҡ„дјҰж•ҰеёғдјҰзү№еҺҹжІ№жңҹиҙ§д»·ж јдёӢи·Ң18зҫҺеҲҶпјҢ收дәҺжҜҸжЎ¶87.11зҫҺе…ғпјҢи·Ңе№…дёә0.21%гҖӮ

PTAж–№йқўпјҢжң¬е‘ЁPTAд»·ж јз»ҙзЁіпјҢзӣ®еүҚPTAдё»жөҒжҠҘд»·еңЁ5900-6000е…ғ/еҗЁе·ҰеҸіиҮӘжҸҗгҖӮжң¬е‘Ёз»ҮйҖ еёӮеңәе№ізЁіиҝҗиЎҢпјҢзәәз»ҮдјҒдёҡеҲҡйңҖиЎҘеә“пјҢеҺҹжІ№д»·ж јиө°й«ҳпјҢйў„и®ЎPTAжңӘжқҘжҲ–дёҠж¶ЁгҖӮ

д№ҷдәҢйҶҮж–№йқўпјҢжң¬е‘Ёд№ҷдәҢйҶҮеҹәжң¬зЁіе®ҡпјҢзӣ®еүҚдё»жөҒжҠҘд»·еңЁ4400-4500е…ғе·ҰеҸігҖӮеҺҹжІ№д»·ж јеҶІй«ҳпјҢжңӘжқҘд№ҷдәҢйҶҮд»·ж јжҲ–иө°й«ҳгҖӮ

ж¶Өзә¶й•ҝдёқж–№йқўпјҢе‘ЁеҶ…йғЁеҲҶж—¶й—ҙиҷҪжҲҗжң¬еӯҳеңЁж”Ҝж’‘пјҢдҪҶдёӢжёёз»ҙжҢҒи§ӮжңӣеҝғжҖҒпјҢеёӮеңәдә§й”Җж•°жҚ®дёҖиҲ¬гҖӮе‘ЁеҗҺжңҹеҺҹжІ№еӨ§и·ҢпјҢеёӮеңәдәӨжҠ•ж°”ж°ӣеҶ·жё…пјҢдјҒдёҡеҮәиҙ§еҺӢеҠӣдёӢпјҢдёӢи°ғжҠҘд»·жҲ–жү©еӨ§дјҳжғ пјҢеёӮеңәйҮҚеҝғз•ҘжңүдёӢи·ҢгҖӮ

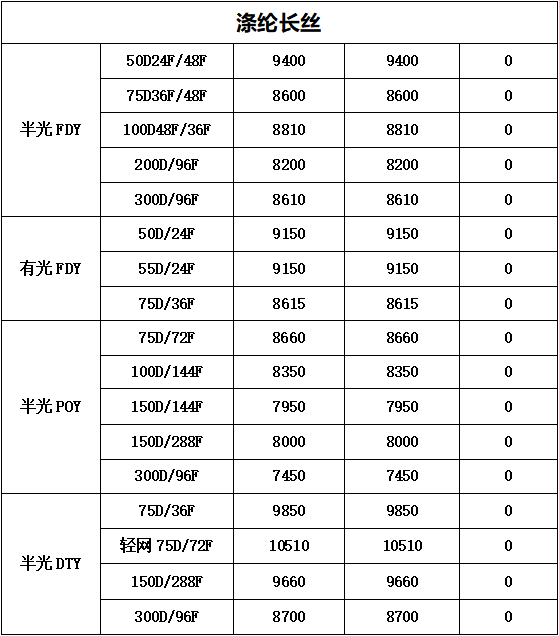

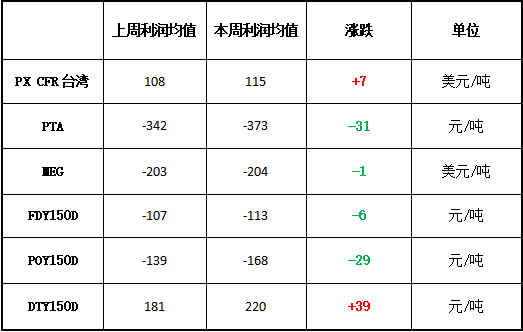

жң¬е‘ЁPXзӣҲеҲ©иҫғдёҠе‘Ёе°Ҹе№…еўһеҠ пјҢзӣ®еүҚе…¶зӣҲеҲ©иҮі115зҫҺе…ғ/еҗЁгҖӮPTAж–№йқўпјҢжң¬е‘ЁдәҸжҚҹжңүжүҖеўһеҠ пјҢзӣ®еүҚе…¶дәҸжҚҹиҮі373е…ғ/еҗЁйҷ„иҝ‘гҖӮд№ҷдәҢйҶҮж–№йқўпјҢжң¬е‘ЁдәҸжҚҹз•ҘжңүеўһеҠ пјҢзӣ®еүҚдәҸжҚҹ204зҫҺе…ғ/еҗЁгҖӮж¶Өзә¶й•ҝдёқж–№йқўпјҢжң¬е‘ЁдёҠжёёеҺҹж–ҷд»·ж јеӣһиҗҪпјҢFDY150DдәҸжҚҹеўһеҠ пјҢдәҸжҚҹ113е…ғ/еҗЁпјӣPOY 150DеҗҢж ·дәҸжҚҹеўһеҠ пјҢзӣ®еүҚдәҸжҚҹ168е…ғ/еҗЁпјӣDTY 150DзӣҲеҲ©еўһеҠ пјҢзӣ®еүҚзӣҲеҲ©220е…ғ/еҗЁгҖӮ

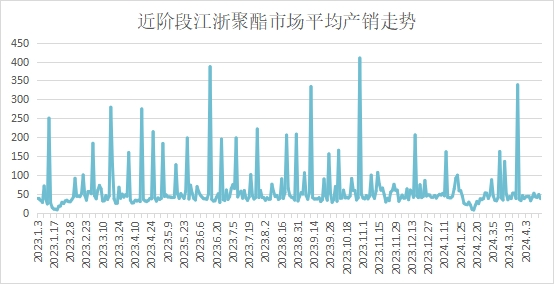

дә§й”Җж–№йқўпјҢеҪ“еүҚдёӢжёёж–°и®ўеҚ•ж¬ дҪідё”еңЁжңҲдёӯдёӢж—¬еӯҳеҲҡжҖ§йҮҮиҙӯе‘ЁжңҹпјҢе‘ЁеқҮдә§й”ҖзҺҮеңЁ44%е·ҰеҸігҖӮ

еә“еӯҳж–№йқўпјҢж №жҚ®з»ёйғҪзҪ‘з»ҹи®Ўж•°жҚ®жқҘзңӢпјҢзҺ°еҰӮд»ҠиҒҡй…ҜеёӮеңәж•ҙдҪ“еә“еӯҳйӣҶдёӯеңЁ14-25еӨ©пјӣе…·дҪ“дә§е“Ғж–№йқўпјҢе…¶дёӯPOYеә“еӯҳиҮі14-25еӨ©пјҢFDYеә“еӯҳиҮі13-25еӨ©йҷ„иҝ‘пјҢиҖҢDTYеә“еӯҳеҲҷиҮі13-25еӨ©е·ҰеҸігҖӮ

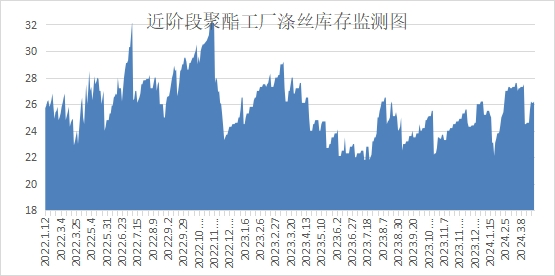

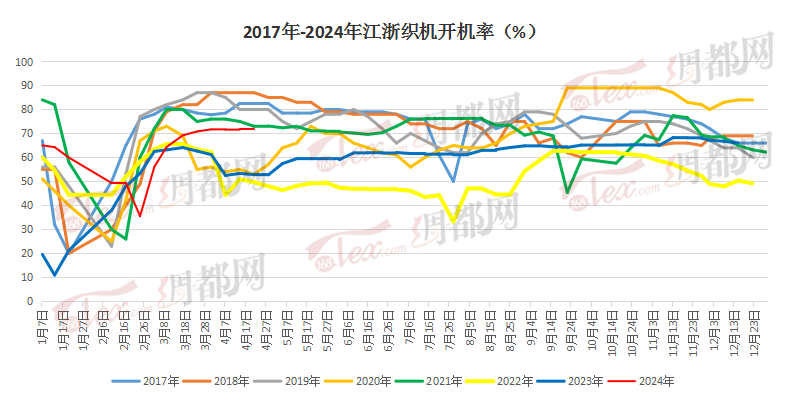

з»ҮйҖ ж–№йқўпјҢд»Һе•ҶеҠЎйғЁзӣӣжіҪжҢҮж•°еҸҜд»ҘзңӢеҮәпјҢеӨҸеӯЈжңҚиЈ…гҖҒе·ҘиЈ…еҸҠжҲ·еӨ–з”Ёе“Ғзӯүзӣёе…ійқўж–ҷйңҖжұӮж•ҙдҪ“е°ҡеҸҜпјҢжң¬е‘Ёе·ҘеҺӮејҖе·ҘзӣёеҜ№еқҡжҢәпјҢз»ҮйҖ е·ҘеҺӮзҡ„иҙҹиҚ·зЁіе®ҡеңЁ80.4%гҖӮеқҜеёғеә“еӯҳж–№йқўпјҢеҺӮе•Ҷи°Ёж…Һжғ…з»Ә延з»ӯпјҢе‘ЁеҶ…е·ҘеҺӮеҶ…еқҜеёғеә“еӯҳйҮҸзӘ„е№…еўһеҠ пјҢеқҜеёғеә“еӯҳдёҠеҚҮиҮі32.9еӨ©гҖӮ

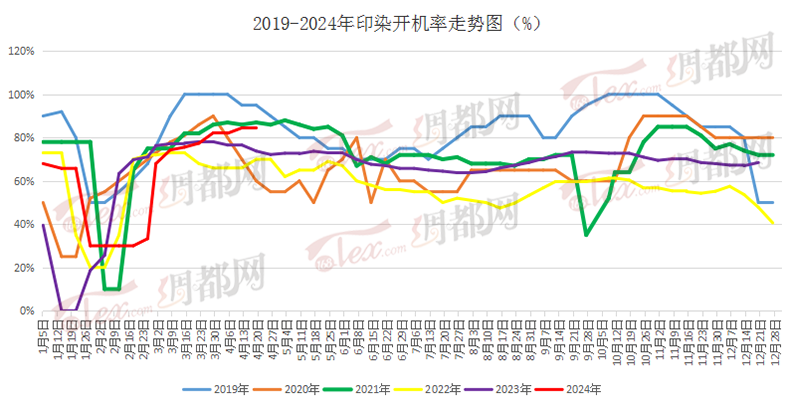

еҚ°жҹ“ж–№йқўпјҢжҹ“еҺӮж–°еҚ•жүҝжҺҘдёҖиҲ¬гҖӮиҪҰй—ҙејҖе·ҘжҡӮзЁіпјҢзӣӣжіҪең°еҢәеҚ°жҹ“ж ·жң¬ејҖжңәзҺҮдёә84.5%пјҢиҫғдёҠе‘ЁжҢҒе№ігҖӮеҪ“ең°жҹ“еҺӮеӨҡиҝӣе…ҘйӣҶдёӯдәӨд»ҳйҳ¶ж®өпјҢ常规е“Ғз§ҚиҜўд»·иҗҪеҚ•йў‘зҺҮзӘ„е№…дёӢйҷҚгҖӮи®ўеҚ•ж–№йқўпјҢеӣҪеҶ…йҳІжҷ’иҪ»и–„д»ҘеҸҠжҲ·еӨ–з”Ёе“ҒеўһйҮҸжҳҺжҳҫгҖӮдәӨжңҹж–№йқўпјҢз”ұдәҺи®ўеҚ•ж•°йҮҸиҫғдёҠе‘ЁжңүжүҖеӣһиҗҪпјҢдәӨжңҹд№ҹжңүзј“е’ҢпјҢжҷ®йҒҚеңЁ10еӨ©е·ҰеҸіпјҢдёӘеҲ«дә§е“Ғе’ҢеҺӮ家еҲҷйңҖ15еӨ©д»ҘдёҠгҖӮ

зј–иҫ‘пјҡд»»иҗҚ

ж ЎеҜ№пјҡд»ІжӯЈе№і

зј–е®Ўпјҡе‘Ёйў–и•ҫ