昨天晚间星源公布了年报和一季报,读完之后的总体感觉是,隔膜行业卷到死,国内不能哪个行业有高利润,一旦发现,资本大量涌入,不管再难的黑科技,在一年半左右的时间内直接干成白菜价,大家谁也别想好过。造成企业盈利的大幅波动。二级市场叠加乐观的预期和悲观的预期,成倍的放大股价的波动。

想要持续不断的盈利,只能在好到持续更好,或者由坏到好上边努力。边际的变化尤为敏感。

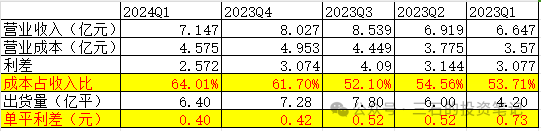

说回到星源材质的报表细节。

公司在23Q4亏钱了,这还真是这些年头一遭。

细分看,在4季度,公司突然有一笔1亿的营业外支出,管理费用也交上一个季度增加了5000万。

公司年报里给出的解释的,和塞尔格和解支付的费用,以及律师咨询费用,这个往后应该是不会有了。所以在一季度隔膜继续降价的前提下,公司在24Q1才是正的盈利。

但是降价是实实在在的,从去年4季度开始,价格开始持续的下降。

单平隔膜售价,价格降的如此恐怖。

反应在盈利情况上,如上图。从数据上看,公司的产品价格下降不少,成本也在降,但是成本下降的幅度远不及产品价格下降的幅度。即使一季度比去年出货量增加在50%左右的幅度上,也不能实现利润正增长。扣除完各项税费后,公司一季度单平净利润在0.15元附近。隔膜行业在高增速的行业内感受到冬天的寒冷。

个人观点,仅供参考