иҠқиғҪжҷәиҠҜеҮәе“Ғ

еҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡSEMIеҸ‘еёғдәҶдёҖд»Ҫе…ідәҺеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәзҡ„жҠҘе‘ҠпјҢд»Һ2022е№ҙеҲӣдёӢзҡ„еҺҶеҸІи®°еҪ•й«ҳзӮ№1,076дәҝзҫҺе…ғпјҢе…ЁзҗғеҚҠеҜјдҪ“еҲ¶йҖ и®ҫеӨҮй”Җе”®йўқз•Ҙеҫ®дёӢйҷҚдәҶ1.3%пјҢиҮі2023е№ҙзҡ„1,063дәҝзҫҺе…ғгҖӮ

Part 1

еҲҶеҢәеҹҹжҠ•иө„

дёӯеӣҪгҖҒйҹ©еӣҪе’ҢеҸ°ж№ҫжҳҜ2023е№ҙиҠҜзүҮи®ҫеӨҮж”ҜеҮәзҡ„еүҚдёүеӨ§ең°еҢәпјҢеҚ е…Ёзҗғи®ҫеӨҮеёӮеңәзҡ„72%гҖӮе…¶дёӯпјҡ

в—ҸВ дёӯеӣҪд»Қ然жҳҜжңҖеӨ§зҡ„еҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәпјҢеҺ»е№ҙеҜ№дёӯеӣҪзҡ„жҠ•иө„йўқеҗҢжҜ”еўһй•ҝдәҶ29%пјҢиҫҫеҲ°дәҶ366дәҝзҫҺе…ғгҖӮ

в—Ҹ 然иҖҢпјҢ第дәҢеӨ§и®ҫеӨҮеёӮеңәйҹ©еӣҪзҡ„и®ҫеӨҮж”ҜеҮәдёӢйҷҚдәҶ7%пјҢиҮі199дәҝзҫҺе…ғгҖӮ

в—ҸВ иҖҢеңЁиҝһз»ӯеӣӣе№ҙеўһй•ҝд№ӢеҗҺпјҢеҜ№еҸ°ж№ҫзҡ„и®ҫеӨҮй”Җе”®йўқд№ҹеҮәзҺ°дәҶ27%зҡ„иҗҺзј©пјҢйҷҚиҮі196дәҝзҫҺе…ғгҖӮ

в—ҸВ еңЁеҢ—зҫҺпјҢе№ҙеәҰеҚҠеҜјдҪ“и®ҫеӨҮжҠ•иө„еўһй•ҝдәҶ15%пјҢиҝҷдё»иҰҒеҫ—зӣҠдәҺCHIPSе’Ң科еӯҰжі•жЎҲзҡ„жҠ•иө„гҖӮ

в—ҸВ иҖҢ欧жҙІзҡ„еўһй•ҝзҺҮдёә3%гҖӮ

в—ҸВ зӣёеҸҚпјҢеҜ№дәҺж—Ҙжң¬е’Ңдё–з•Ңе…¶д»–ең°еҢәзҡ„й”Җе”®йўқеҗҢжҜ”еҲҶеҲ«дёӢйҷҚдәҶ5%е’Ң39%гҖӮ

SEMIзҡ„жҖ»иЈҒе…јйҰ–еёӯжү§иЎҢе®ҳйҳҝеҗүзү№В·й©¬иҜәжҹҘиЎЁзӨәпјҡвҖңе°Ҫз®Ўе…Ёзҗғи®ҫеӨҮй”Җе”®з•ҘжңүдёӢйҷҚпјҢдҪҶеҚҠеҜјдҪ“иЎҢдёҡ继з»ӯеұ•зҺ°е®һеҠӣпјҢжҲҳз•ҘжҠ•иө„жҺЁеҠЁдәҶе…ій”®ең°еҢәзҡ„еўһй•ҝгҖӮвҖқд»–иҝӣдёҖжӯҘжҢҮеҮәпјҡвҖңд»Ҡе№ҙзҡ„жҖ»дҪ“дёҡз»©еҘҪдәҺеӨ§еӨҡж•°иЎҢдёҡиҝҪйҡҸиҖ…зҡ„йў„жңҹгҖӮвҖқ

2023е№ҙжҷ¶еңҶеҠ е·Ҙи®ҫеӨҮзҡ„е…Ёзҗғй”Җе”®йўқеўһй•ҝдәҶ1%пјҢиҖҢе…¶д»–еүҚз«Ҝз»ҶеҲҶеёӮеңәзҡ„й”Җе”®йўқеўһй•ҝдәҶ10%гҖӮ然иҖҢпјҢз»„иЈ…е’Ңе°ҒиЈ…и®ҫеӨҮй”Җе”®йўқ继з»ӯдёӢж»‘пјҢеҗҢжҜ”еҮҸе°‘дәҶ30%пјӣиҖҢжөӢиҜ•и®ҫеӨҮжҖ»й”Җе”®йўқд№ҹеҗҢжҜ”еҮҸе°‘дәҶ17%гҖӮ

Part 2

EDAе’ҢIP收е…ҘдёҠеӯЈеәҰ

еҗҢжҜ”еўһй•ҝ14%иҫҫ440дәҝзҫҺе…ғ

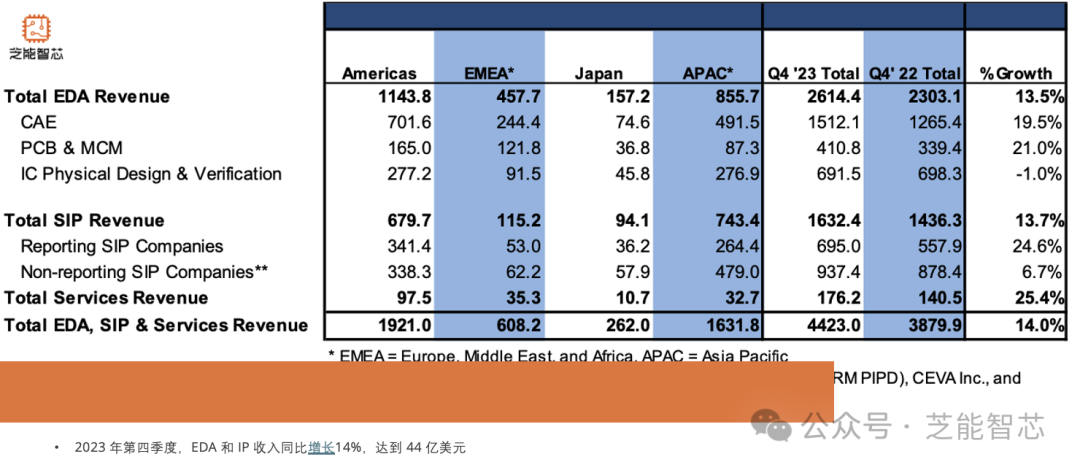

2023е№ҙ第еӣӣеӯЈеәҰпјҢз”өеӯҗи®ҫи®ЎиҮӘеҠЁеҢ–пјҲEDAпјүе’ҢзҹҘиҜҶдә§жқғпјҲIPпјү收е…ҘеҗҢжҜ”еўһй•ҝдәҶ14%пјҢиҫҫеҲ°дәҶ440дәҝзҫҺе…ғгҖӮ

SEMIз”өеӯҗи®ҫи®ЎеёӮеңәжҠҘе‘Ҡзҡ„жү§иЎҢеҸ‘иө·дәәWalden Rhinesе®Јеёғзҡ„пјҢвҖңиҝҷйқһеёёзЁіеҒҘпјҢеңЁжүҖжңүең°еҢәе’ҢеӨ§еӨҡж•°зұ»еҲ«дёӯйғҪиҫҫеҲ°дәҶдёӯдёӨдҪҚж•°гҖӮвҖқеёғеұҖж–№йқўзҡ„收е…Ҙеҹәжң¬дёҠжҳҜе№іеқҰзҡ„гҖӮе°Өе…¶еҸ—еҪұе“ҚжңҖдёҘйҮҚзҡ„ең°еҢәжҳҜдәҡеӨӘең°еҢәпјҢе°Өе…¶жҳҜдёӯеӣҪеҸ°ж№ҫең°еҢәгҖӮжҢүз»ҶеҲҶеёӮеңәе’Ңең°еҢәеҲ’еҲҶпјҢеӨ„зҗҶеҷЁйўҶеҹҹзҡ„收е…ҘеңЁ2023е№ҙ第еӣӣеӯЈеәҰе‘ҲзҺ°еҮәдёҚеҗҢзҡ„жғ…еҶөгҖӮ

е°Ҹз»“

е…Ёзҗғзҡ„еҚҠеҜјдҪ“иЎҢдёҡзҡ„еҸ‘еұ•жҳҜпјҡжҲҳз•ҘжҠ•е…ҘеўһеӨ§пјҢе•ҶдёҡзҺҜеўғзӣёеҜ№дёҚжҷҜж°”гҖӮ