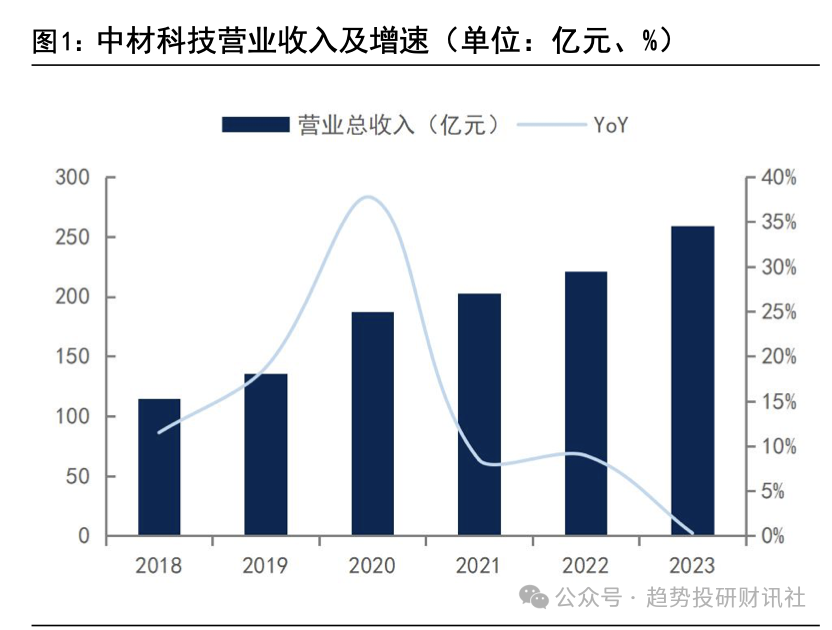

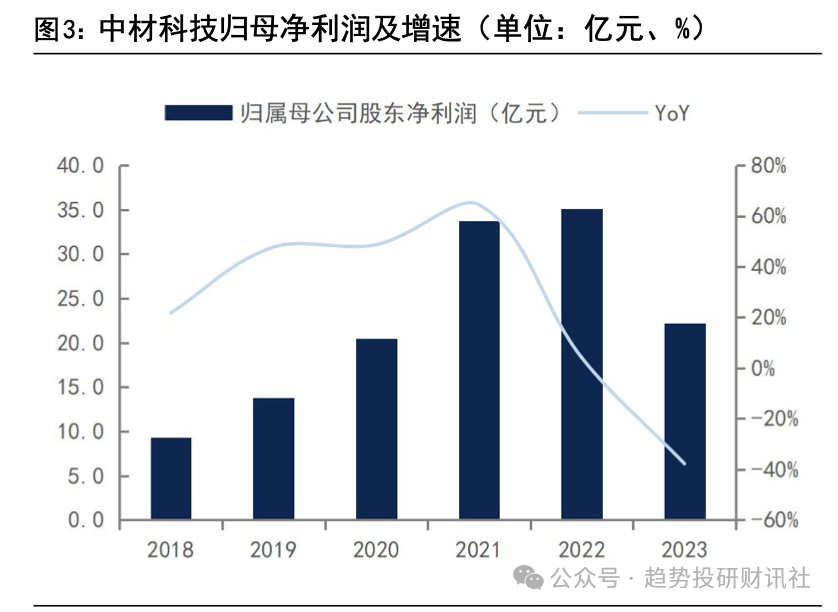

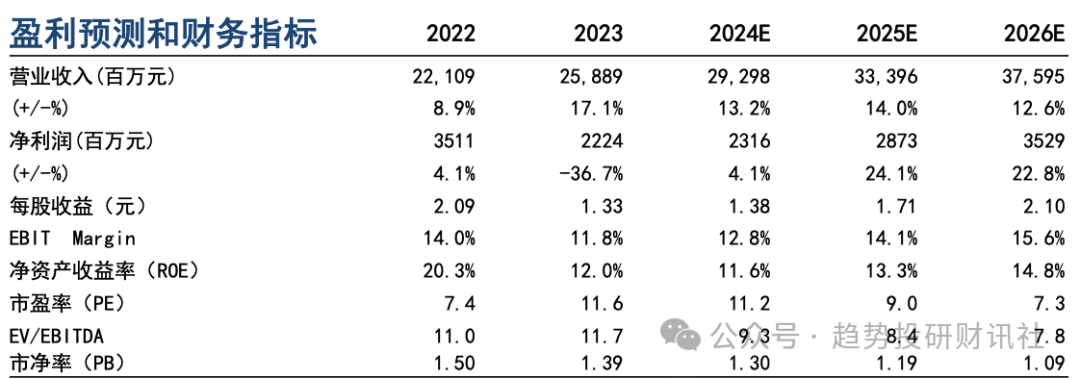

事件:公司发布 23 年年报,全年实现收入/归母净利润 258.89/22.24 亿元,同比 分别 0.29%/-37.77%,实现扣非归母净利润 19.65 亿元,同比下降 10.73%。 其中 Q4 单季度实现收入 76.58 亿元,同比下降 4.34%,归母净利 5.16 亿元, 同比下降 54.27%,扣非归母净利润 4.66 亿元,同比下滑 16.39%。

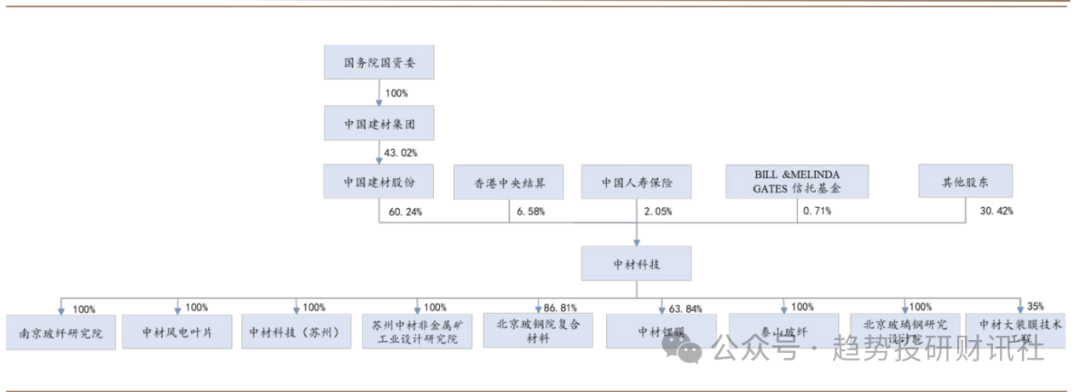

【中材科技】作为中国建材集团旗下新材料平台,2001 年从科研院所转制成企业,承继了原南京玻纤院、北京玻钢院和苏州非矿院三个科研院所五十多年的核心技术资源和人才优势,于 2006 年在深交所上市。经过 20 多年的发展,公司形成了以玻纤、风电叶片、锂电池隔膜三大主导产业为代表的新材料产业平台。近年来,公司三大主导产业收入占总收入比重均 在 90%以上。2023 年公司实现营收 258.9 亿元,同比+0.3%,归母净利 22.2 亿元,调整后同比-37.8%,扣非归母净利19.6亿 元,调整后同比-10.7%。虽然,2023年公司所处的三大行业均处于产能过剩,导致毛利和净利润下滑,但是公司整体收入规模再创新高,成为科研院所创新孵化走产业化之路的成功典范。

过去的2023年,公司三大主营业务所处行业总体供大于求,价格竞争激烈,尤其玻纤行业 2023Q4价格下降明显;据卓创资讯,2023Q4 玻纤主流产品 2400tex 缠绕直接纱 均价 3,335.1 元/吨,同降 22.4%,致公司业绩承压。2023年公司累计销售玻纤及其制品 136 万吨, 同比+16.8%,高于行业产量 5.2%的增速,主要系泰山玻纤持续优化销售产品结构所致,产销率 99.8%,其中风电/热塑/出口销量同比+37%/+23%/8.4%,实 现收入 83.8 亿元,同比-8.3%,净利润 10.2 亿元,同比-64.0%,毛利率 22.6%, 同比下降-9.8%。面对行业景气延续低迷,价格持续下探,公司作为全国前三、全球前五的玻纤制造企业,积极调整产品结构,受益风电、热塑等优势产能带动,产销继续创历史新高,产销率保持相对高水平, 一定程度对冲价格下行带来的压力。目前行业筑底态势明朗,新增产能释放节奏有所放缓,行业景气有望逐步修复。

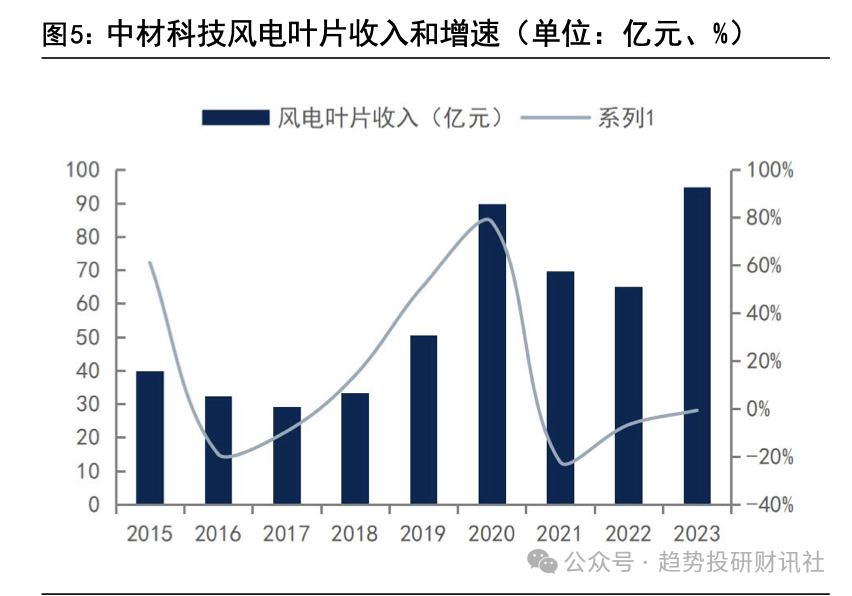

公司是国内最大的风电叶片供应商,连续多年保持国内市场占有率第一,目前稳定在 30%以上。2023年公司全年销售风电叶片 21.6GW,同比增长 4.96%,实现收 入 94.7 亿元,同比下降 0.75%,毛利率 18.3%,同比+9.7%,贡献净利润 5.9 亿元。受风电装机恢复性复苏及价格压力持续影响,叶片量增价跌,盈利提升主要受益产品结构优化和原材料价格下跌,叠加并购整合中复连众,协同优化经营效率提升。产能布局方面,陕西榆 林、新疆伊吾及广东阳江等 3 个国内基地年内投产,同时阳江与东营、连云港项 目协同,海风布局进一步完善,巴西项目顺利投产实现海外制造零突破。

根据中电联预测,24年风电并网容量有望达 5.3 亿千 瓦,测算 24 年新增装机有望达 88.66GW,根据风芒能源,23年风电市场中标达 106.9GW,同比增长约 20%,为 24 年装机提供支撑。我们认为,公司并表整合中复连众后成为国内风电叶片行业绝对龙头,中长期竞争实力有望持续提升,24 年风电装机持续增长背景下叶片销量有望进一步提升。

锂电池的隔膜属于电池材料中技术壁垒最高的环节,锂电池隔膜行业技术要求高,属于技术密集型行业,在新能源汽车、储能等下游行业快速发展的背景下,锂电池隔膜需求旺盛,因此锂电池隔膜产业受国家政策大力支持。

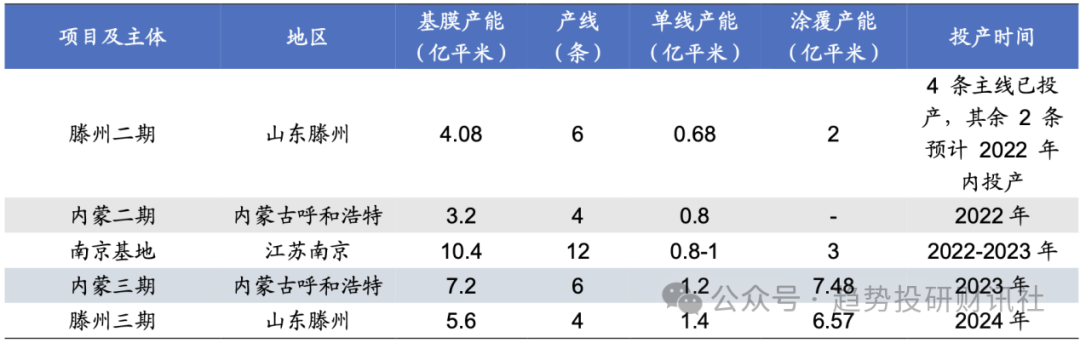

2023年公司销售锂电隔膜17.3亿平米,同比+52.9%,其中涂覆产品销量同比+145%,占比提高12%,实现收入 24.4 亿元, 同比+30.6%,净利润 7.4 亿元,同比+54.4%,测算单平均价/成本/净利为 1.41/0.86/0.43 元/平米,同比-14.6%/-12.3%/持平,面对价格下行压力,公司通过产品结构改善、良率和产能利用率提升,单位盈利总体保持稳定。目前公司基膜产能利用率达107%,全年产线A品率稳定维持90%以上,基膜单位成本同比下降 24%。截至2023年,公司已具备40亿平米基膜生产能力,各基地新产能按计划建设推进,预计2024年年中产能将超过60亿平米。2023年公司涂覆产品占比约 30%,今年预计会进一步提升。先进产能投放、产品结构优化以及下游下游新能源汽车、储能市场 的需求增长,有助于公司在行业降价时保持盈利能力,隔膜业务有望为公司持续贡献利润增量。

2020年,公司对高压气瓶业务进行资产整合,将旗下中材科技(成都)100%股权划转至中材科技(苏州)旗下, 中材苏州成为气瓶业务主要经营主体,在天然气(CNG)业务上,公司 CNG 气瓶 业务市占率连续多年保持第一,整车配套份额超过60%。在CNG气瓶业务上, 公司已经成功探索轻量化和大容积产品,并且基本解决底部漏气风险;在储氢瓶业务上,加强布局 IV 型储氢气瓶,公司与上游碳纤维企业开展联合攻关,加速推进高强、高模氢气瓶的国产替代,未来随着氢能源的爆发,市场空间广阔。

公司作为中建材新材料业务板块核心企业,持续围绕新材料、新能源方向布局,目前玻纤筑底态势已逐步明晰,叶片盈利修复,锂膜加速扩产释放弹性, 看好多元化业务带来成长动能。考虑玻纤价格仍处低位,叶片锂膜竞争激烈,国信证券预计公司24-26年EPS分别为 1.38/1.71/2.10元/股, 对应 PE为11.2/9.0/7.3x。

温馨提示:由于微信公众号时间线被打乱,长期不点“在看”和“点赞”的,系统将默认你对作者的文章不感兴趣,那么将会导致系统直接不推送给你了。点点右下角“在看”和“点赞”,谢谢!