导语

Introduction_

3月再生聚酯产品价格走势均为下行,主要是需求持续低迷,且成本支撑松动、供应宽松、原生聚酯压制加强等多方利空驱动再生聚酯产品价格下跌。4月处于纺织行业淡季,再生聚酯产品作为纺织原料其需求或继续偏弱;另一方面,随着天气转暖,原料再生PET货量增加价格或出现下压空间,不过原料行业供应紧张局面难改,跌幅有限,为再生聚酯产品托底,预计4月份再生聚酯产品延续弱势,不过跌幅收窄。

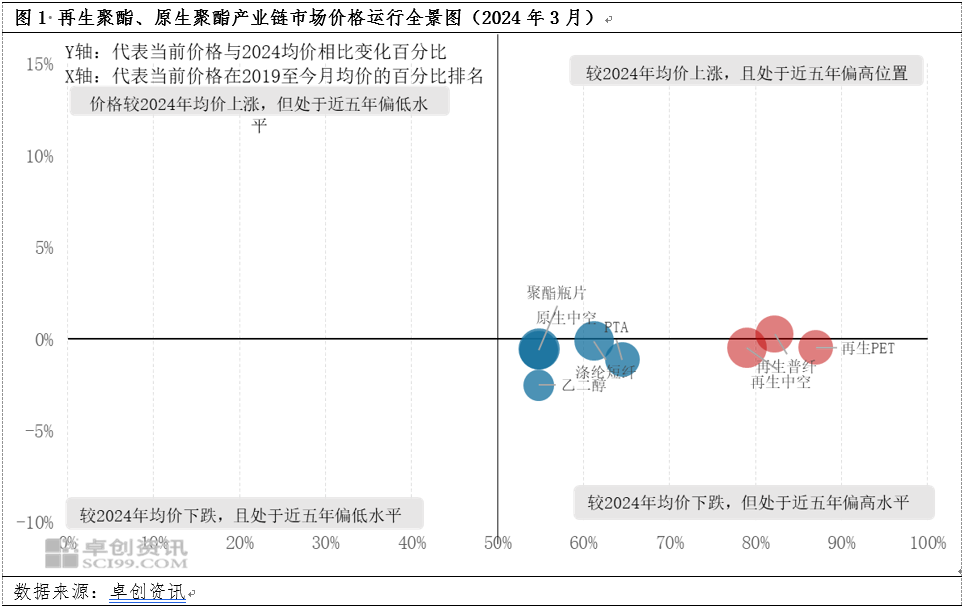

3月再生聚酯及原生聚酯较2024年均价微幅波动,但处于近五年的偏高水平

梳理2019年以来再生聚酯、原生聚酯价格历史分位数显示,再生聚酯和原生聚酯,全部产品价格均处于近五年历史偏高水平,其中再生聚酯产品位居前三,且与原生聚酯明显拉开差距,主要是今年再生聚酯原料货量紧张价格被推至相对高位,进而支撑再生聚酯产品价格也处于相对较高位置。从2024年3月份的价格与2024年均价对比来看,本月再生聚酯和原生聚酯产品均较2024年均价多数表现下跌,仅再生普纤一个产品较2024年均价显示上涨,但涨幅也仅有0.27%。其中聚酯产品的跌幅普遍大于再生聚酯,而再生聚酯作为原生聚酯的替代品,在其压制下,“金三”变淡季。

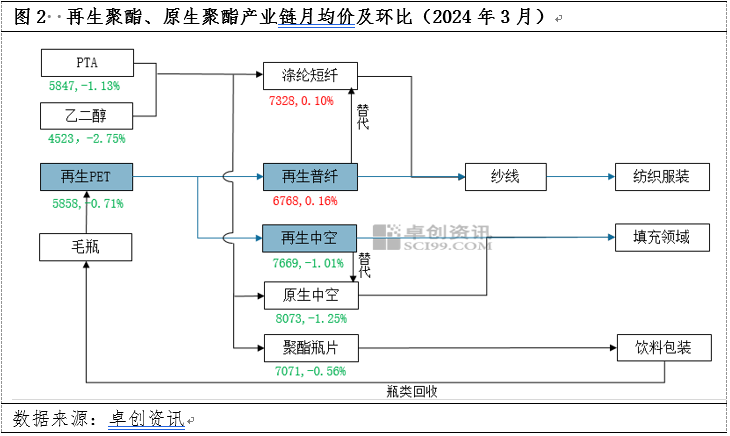

3月原生聚酯产业链多数产品月均价下跌,仅涤纶短纤上涨,但涨幅仅为0.10%,主要是3月份需求不及预期,供强需弱使得市场走弱,具体表现为PTA下跌了1.13%、乙二醇下跌了2.75%、涤纶短纤上涨了0.10%、聚酯瓶片下跌了0.56%、原生中空下跌了1.25%。本月终端几无“金三”表现,需求不及预期,而供应量在“金三”的增量却较为明显,使得本就产能过剩的聚酯产品供过于求的局面加重,进而行业竞争压力加大下,工厂不断让利,市场价格走弱。再生聚酯产品作为原生聚酯产品的替代品,其价格受原生聚酯影响较为明显,原生聚酯价格下跌利空再生聚酯产品,使得再生聚酯产品也多数表现偏弱走势,其中涤纶短纤由于利润亏损,减亏心态下其3月均价较2月变动不大,这也对再生普纤有一定提振,所以再生普纤3月均价较2月也窄幅上涨,具体表现为再生PET下跌了0.71%、再生普纤上涨了0.16%、再生中空下跌了1.01%。

3月需求不及预期,高负荷开工压力下,再生聚酯行业整体表现偏弱

需求跟进不佳,加重供过于求的不利局面。对于再生聚酯行业来讲,一般上半年的旺季出现在“金三银四”,但今年3月终端需求始终未出现明显好转,下游新单量少,信心不足,甚至部分下游企业处于低负荷运行中。而上游再生聚酯产品节后按时复工,且在3月份开工恢复至高位,使得企业库存增加速度较快,进而进入3月下旬,不堪库存压力的厂家开始让利去库,降价出货。

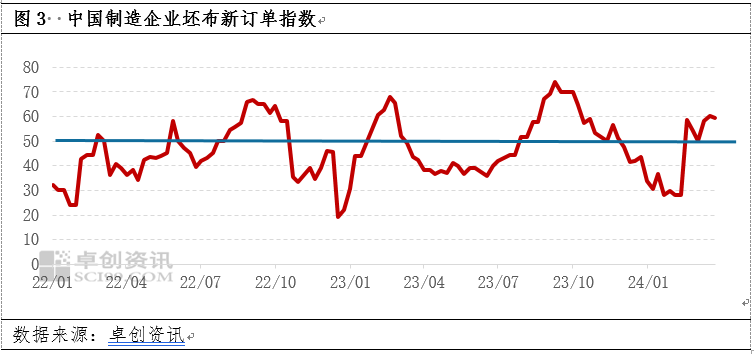

由图3的信心指数走势图可以看出,尽管终端织造企业坯布新订单指数在2月下旬出现明显的攀升走势,但进入3月后却难以维持涨势,在“金三”旺季需求表现平平,利空市场价格。

备注:终端织造企业坯布新订单指数以50为荣枯线,新订单指数高于50,行业终端订单较好,进而反馈至上游原料端,再生聚酯的出货较为通畅;反之,新订单指数低于50,行业需求不佳,订单匮乏,进而导致原料端的销售压力上涨。

毛瓶回收量处于增长阶段,化纤厂对成本的控价话语权上涨,成本支撑出现松动,利空再生涤纶短纤价格。3月份天气开始转暖,加之原料厂开始陆续复工,再生化纤厂对原料的议价能力提升,进而再生PET价格在3月份出现下跌走势,月均环比跌幅在0.71%。原料价格转弱,再生涤纶短纤的价格失去成本支撑,市场随之下行。不过毛瓶数量增长幅度和速度有限,难以缓解再生PET供应紧张局面,随着清洗厂低价惜售心态逐渐浓郁,再生化纤厂对其压价能力降低,使得3月底再生涤纶短纤价格止跌趋稳。

3月再生聚酯产业链价值链动态变化

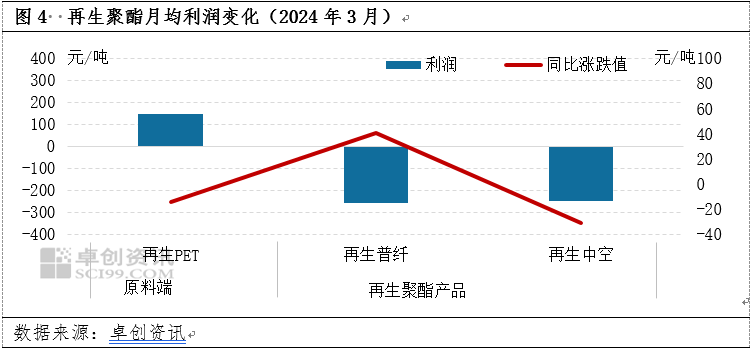

从再生聚酯产业链的利润来看,再生聚酯产品本月利润仍维持原料盈利、下游产品亏损的状态,不过本月再生涤纶短纤的利润较上个月呈现修复走势,而上游盈利产品再生PET的利润较上月显示基本持平。尽管近几年,随着再生PET的供不应求的局面加重其话语权逐年加重,不过行业仍以小乱杂的厂家居多,所以定价话语权仍掌握在下游再生化纤企业手中。3月份原料再生PET的货量开始增加,加之下游再生化纤厂节前原料库存备货充足,使得再生PET对再生涤纶短纤的驱动作用转为利空。

从3月份产业链的利润传导来看,原料端再生PET的利润环比减少,不过仍处于盈利状态,而下游再生涤纶短纤的利润亏损,其中再生普纤的亏损利润有所修复,而再生中空利润亏损程度加重。再生涤纶短纤利润走势表现不一的原因是,再生普纤行业相对于再生中空来说,厂家特点更偏向小乱杂,库存整体控制在10天以内;而再生中空在3月份有新投产能释放,市场竞争压力上涨,库存压力上涨,市场利空因素较多,驱动价格下行。

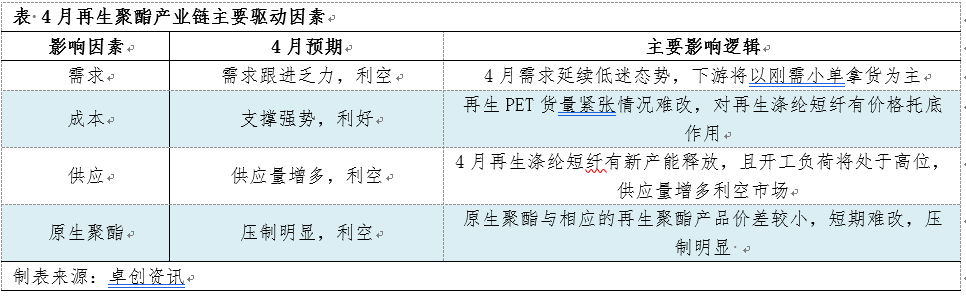

4月再生涤纶短纤市场仍有偏弱预期,不过跌幅将收窄

4月份,纺织行业将进入淡季,需求端利空预期加大,同时再生涤纶短纤在4月份有新产能释放,届时加重市场竞争压力,市场存继续下探可能。不过原料再生PET供应紧张局面短期难以缓解,清洗厂低价惜售心态将趋浓,价格话语权将加重,4月份将为再生涤纶短纤价格托底,再生涤纶短纤的跌幅较3月份将明显收窄。

4月纺织行业进入淡季,需求将愈发清淡。今年“金三”表现平平,使得业者对后市看空心态趋浓,叠加终端纺织行业将进入淡季,下游采买意向或愈加谨慎,将多以刚需小单为主,弱需求将利空市场价格。

再生PET货量紧张,为再生涤纶短纤价格托底。4月份天气回温,毛瓶回收量将有增多,但幅度有限,再生PET行业供应紧张局面难改,且清洗厂利润收窄,低价惜售心态趋浓,对再生涤纶短纤价格将有托底作用。

供应量增加,行业竞争压力上涨。4月再生涤纶短纤行业开工将维持高位,且行业有新产能释放,届时供应量将有增加。同时再生涤纶短纤目前企业库存处于高位,压力明显,在行业同质化严重的背景下,再生涤纶短纤企业去库意向将增大,市场低价将成为主流。

原生聚酯销售压力大,下月难以拉大与再生的价差,压制不改。目前涤纶短纤和原生中空与再生的价差在500-700元/吨,价差较小。其中再生普纤与涤纶短纤的价差相对偏大,所以再生普纤的销售压力较再生中空小,4月份再生普纤的价格或较为坚挺;但再生中空与原生中空的价差基本在500元/吨以内,再生中空的压制更为明显,所以预计下月跌幅将大于普纤。