| 原创作者/编辑:董成梅

来自作者小董的友情提示:每周为大家解读保险公司和产品,专注于打破保险信息差,如果不想错过我的保险大实话,记得点关注并设置⭐星标想买保险or想卖保险,请添加vx:Mandydong1117(添加时,请备注来意)

很多人想要公司品牌大、服务机构多

成立时间长、产品性价比高、增值服务还好的产品。

说实话,这种既要又要还要

是不太符合保险的精算逻辑的。

那到底能实现吗?

我最近盘点了整个市面上的少儿重疾险

真还给找到一款。

它就是长城明爱宝贝2.0少儿重疾险

这是一款线下的重疾险产品

价格不如网红重疾险的极致

但是在线下的重疾险产品来说,性价比绝对高。

1.产品责任

这是一款重疾可不分组多次赔付+少儿特疾/罕见病额外赔付的产品

重疾若附加多次赔,则不分组最多可以赔3次

第一次,100%保额

第二次,120%保额

第三次,150%保额

中症和轻症也符合市面上主流标准

累计赔付6次,不分组,分别60%和30%保额

大部分产品重疾理赔后,轻中症责任没有

这款还能继续赔付90天后

重疾非同组的轻中症

并且不限制次数。

少儿特定疾病额外赔付120%

没有时间限制,终身保障

恶性肿瘤,重症手足口病、 良性脑肿瘤三大高发疾病都包含在内。

并且还包含少儿罕见疾病

少儿罕见病会额外赔200%保额。

比如买的50万的保额

确诊的重大疾病刚好符合罕见疾病标准

那么直接赔付150万

杠杠能达到300%。

最大的亮点就是恶性肿瘤二次赔付了

市面上很多产品都可以附加恶性肿瘤-重度二次赔

但大多数的赔付条件是

前一次重疾是癌症

间隔3年得了第二次癌症才可以赔付

而明爱宝贝2.0

不要求前一次重疾是癌症,只要是重疾即可

并且额外赠送20%保额,一共是额外120%保额。

比如。

如果前一次重疾不是癌症,间隔期是180天

若前一次重疾为癌症,间隔期需要3年。

|举个例子。

假如小明买了50万附加了多次赔的重疾

小明第一次得了非癌症的重疾赔了50万

间隔2年得了白血病,能直接赔付120万。

分别是第二次重疾保险金120%额度60万

加恶性肿瘤-重度额外赔120%保额60万

没错

恶性肿瘤-重度额外赔居然可以和第二次重疾保险金叠加赔付。

保障责任直接拉满,获赔的概率也大大增加了。

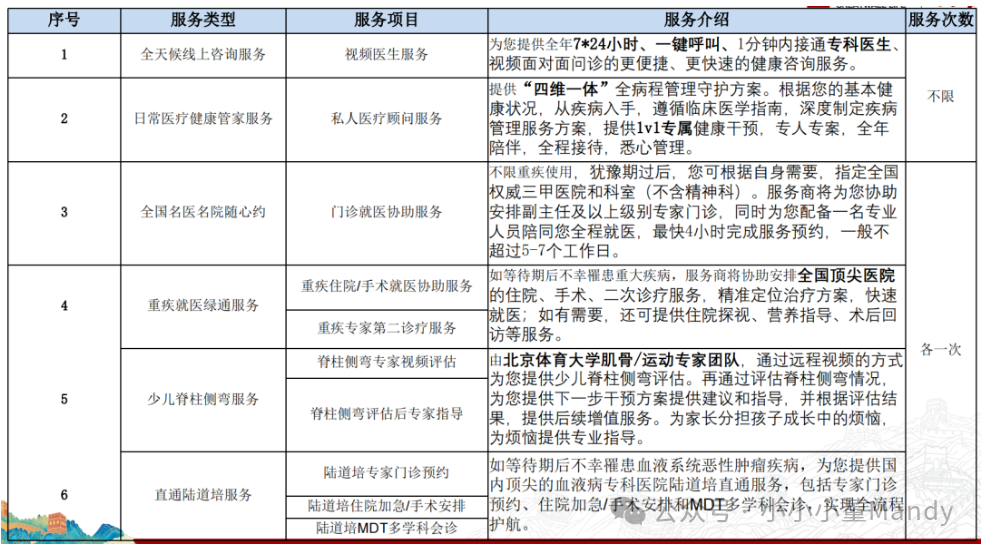

再来看看他家的特色增值服务

有个小感冒之类的,有免费的视频医生

如果想要进一步向专家医生确认病情的

第3项是门诊就医可以协助挂号

并且能指定医院和科室,而且还不限制重疾。

当然如果发生了重大的疾病

也能第一时间享受绿通服务

安排专家手术以及住院协助服务

还有最重磅的陆道培直通服务

对于少儿最高发的重疾白血病

这个就是国内最顶级的医疗机构了,这项服务超值了。

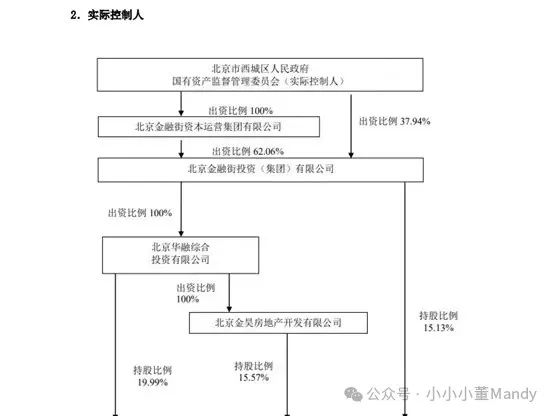

2.公司背景

当然,还是得来看看公司。

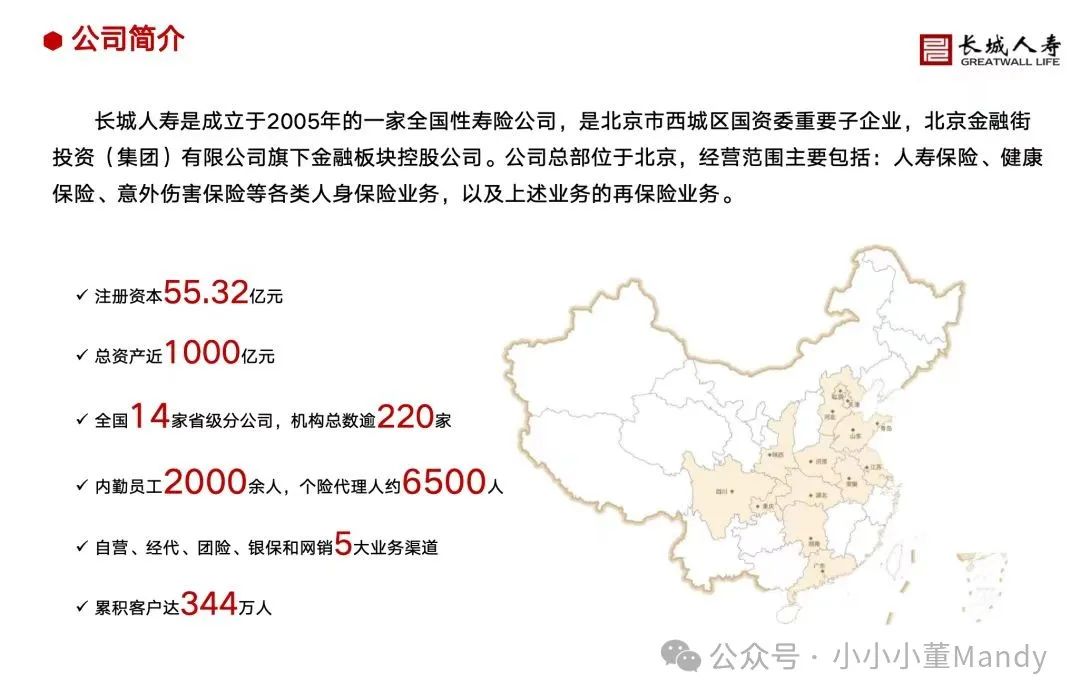

他的承保公司长城人寿,成立于2005年

是北京市西城区国资委重要子企业

北京金融街集团控股。

注册资本55.31亿元,总资产近800亿元

在北京、四川、湖北、广东等14个省市设有分公司

机构总数全国约230家。

长城人寿2023年第3季度综合偿付能力153.7%,风险评级BB

符合监管要求

股东实力雄厚,运营稳健,值得信赖。

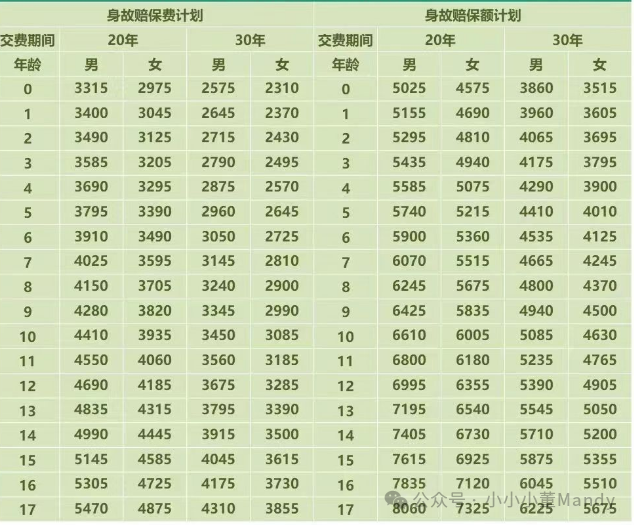

3.产品价格

最后再来看下产品得费率

0岁女孩为例,50万保额30缴费只需要2310元。

网红重疾险的价格,线下公司的服务。

总结来说

既想要网红重疾险的价格

又担心线上产品服务问题的

这款产品刚好兼具大公司和高性价比。

毕竟地板价不说,保障责任也算得上第一梯队

还有逆天的增值服务。

可在后台菜单查看;

往期链接:

重疾险:

医疗险:

年金险:

寿险:

保险科普: