点击蓝字关注我们

光伏银浆龙头企业,内外布局逐步成型

研究报告信息

本文来自方正证券研究所于2024年4月16日发布的聚合材料覆盖报告《光伏银浆龙头企业,内外布局逐步成型》

报告撰写:郭彦辰

SAC编号:S1220523110003

联系人:黄昊

摘要

正面银浆出货量领先,规模优势或将持续扩大。聚和科技的主要产品是光伏电池正面银浆,包含TOPCon成套的四款银浆、X-BC导电银浆、HJT主+细栅银浆等。从供给端来看,公司的常州工厂原先银浆产能为1700吨,于23年6月开始扩建二期产能,9月底便建成并实现产能3000吨。目前,公司的PERC光伏银浆市占率在50%左右,TOPCON正面银浆市占率超50%,TOPCON产品的整体市占率超30%。从需求端来看,公司的前十二大客户占营收比90%以上,且均为行业龙头上市公司。随着公司产能不断扩大,有望通过规模效应进一步增加其市场份额和营收规模。

上游产业链布局逐渐成型,降本增效带来净利润提升。银粉是光伏银浆的主要原材料,其价格会直接传导至公司产品售价。公司于23年6月完成了对江苏连银(现更名为聚有银)的收购。聚有银在银粉的研发及自动化生产方面都处于国内领先水平,预计在24年实现产能1000吨。此外,公司拟投资12亿元用于在常州建设3000吨电子级银粉工厂,计划在24年实现自供出货量500吨。在公司实现千吨级银粉自供后,每吨银浆预计会有约10万元的净利润增益。长期来看,公司在上游实现对银粉的布局在增加利润的同时,不仅可以降低被电子级粉体卡脖子的风险,还能保障不同批次银粉的稳定性以确保产品质量。

积极布局海外市场,研发及生产端稳步推进。聚和材料是国内光伏银浆企业中首个在海外建厂的公司。目前,公司的泰国工厂已经顺利运行,并在23年11月开始正式出货,年产量可达600吨。该工厂将主要面向海外客户,以满足其交付需求,并在一定程度上降低外贸风险。此外,公司在日本注册了子公司-聚和科技,用于设立研发中心。相关的外籍专家在23年年底前便已经就位。随着公司全球战略布局稳步发展,公司有望在提升竞争力的同时进一步扩大其在海外的市场份额。

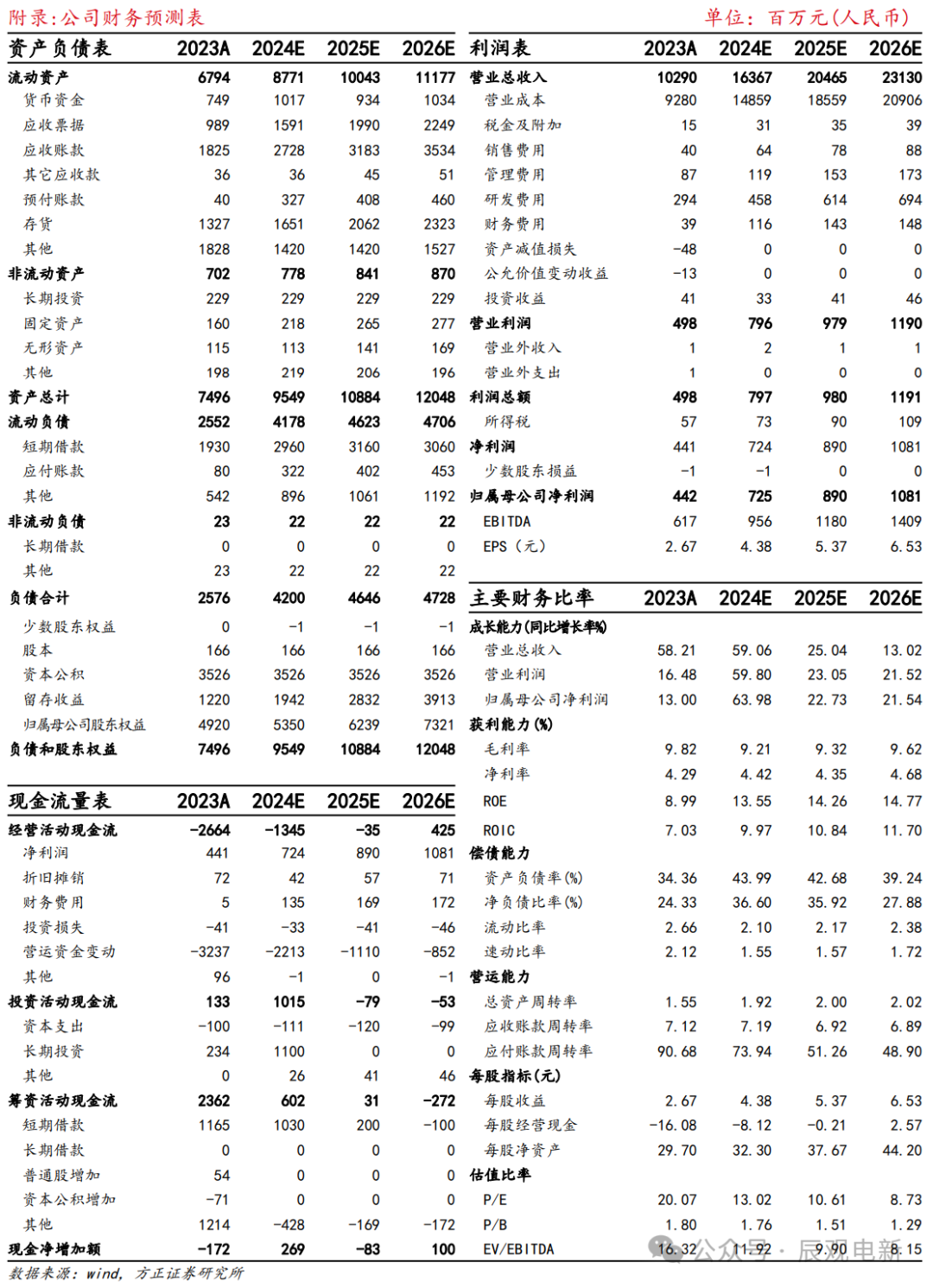

投资建议:我们预计公司2024-2026年实现营收163.67/204.65/231.30亿元,归母净利润分别为7.25/8.90/10.81亿元,EPS 分别为4.38/5.37/6.53元,PE为13/11/9倍,首次覆盖,给予“推荐”评级。

风险提示:光伏装机不及预期风险,原材料价格波动风险,市场竞争加剧风险。

盈利预测

公司财务预测表

紧密跟踪电力设备与新能源行业

期待与您的交流