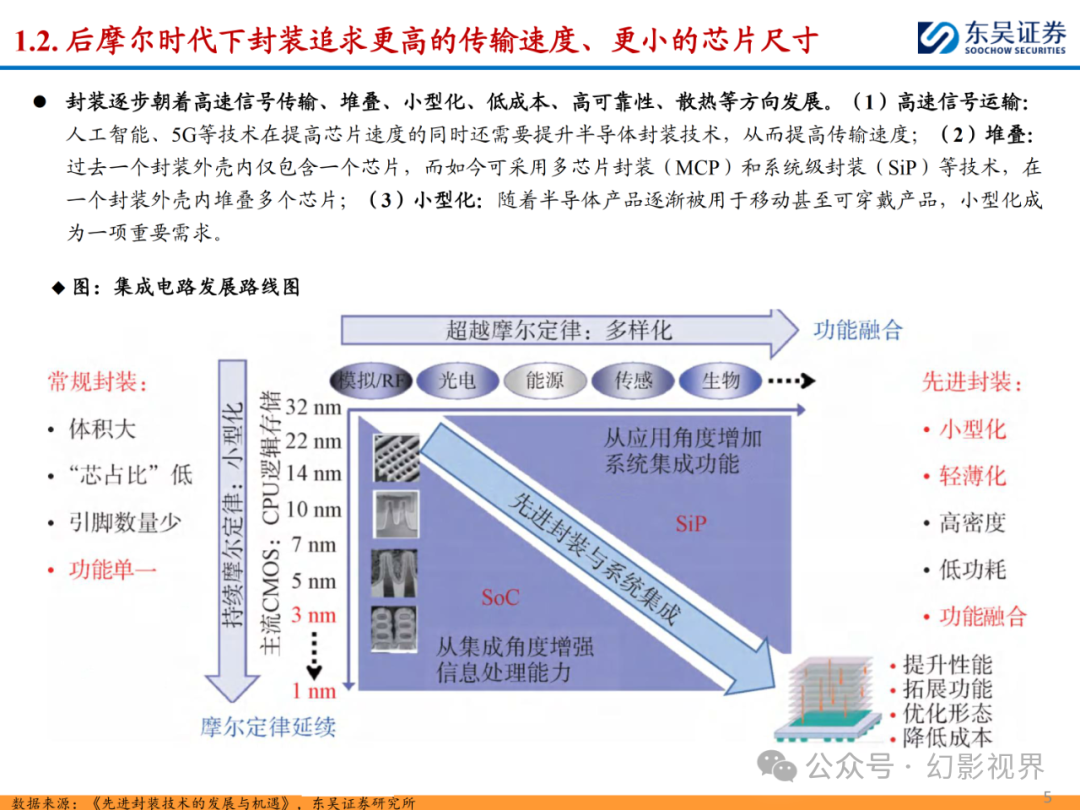

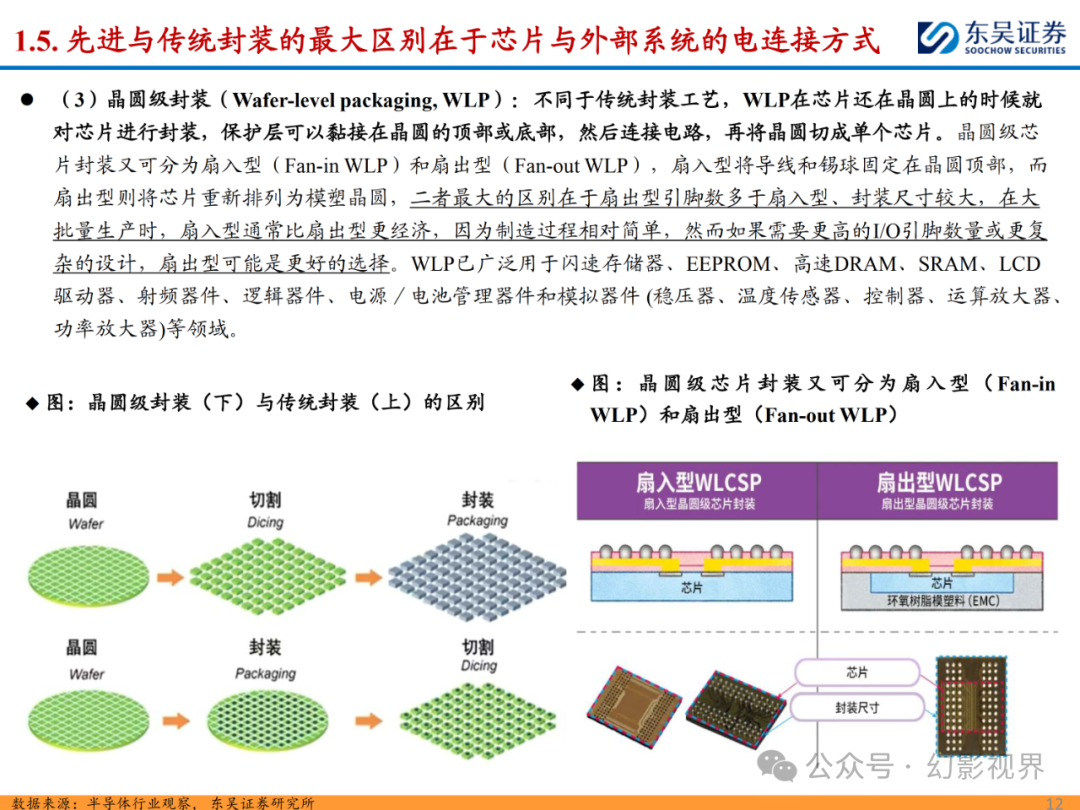

еҗҺж‘©е°”ж—¶д»ЈжёҗиҝӣпјҢе…Ҳиҝӣе°ҒиЈ…еҝ«йҖҹеҸ‘еұ•гҖӮ

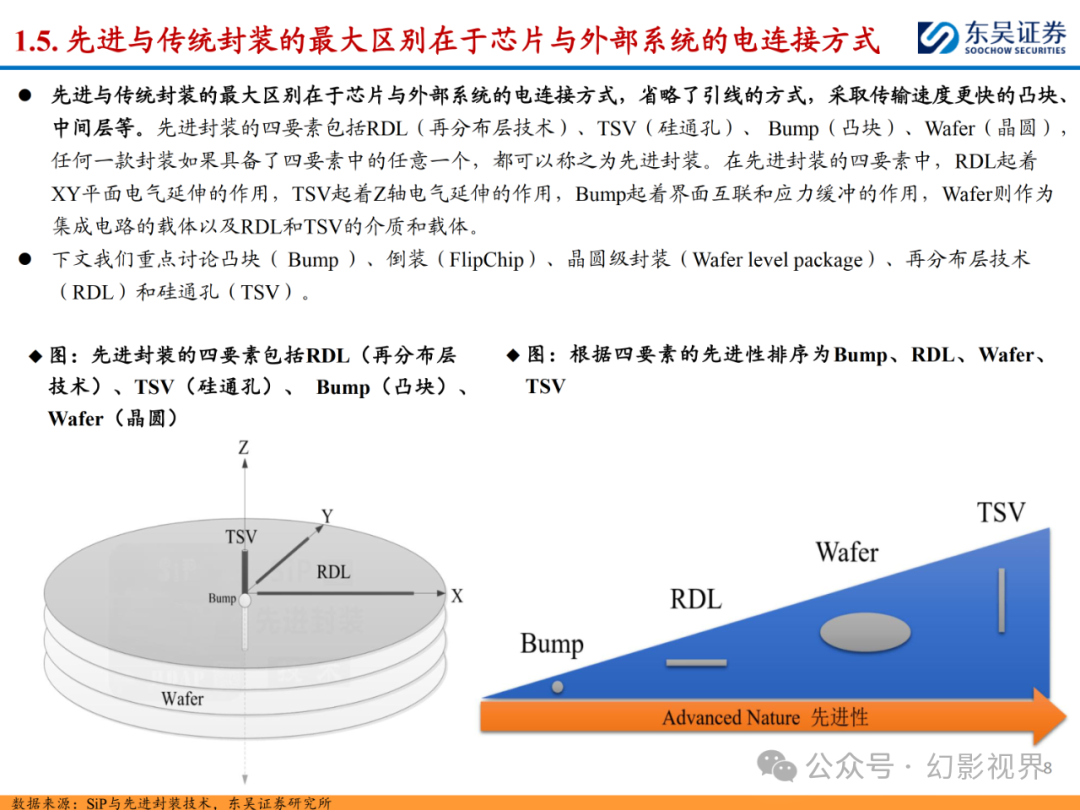

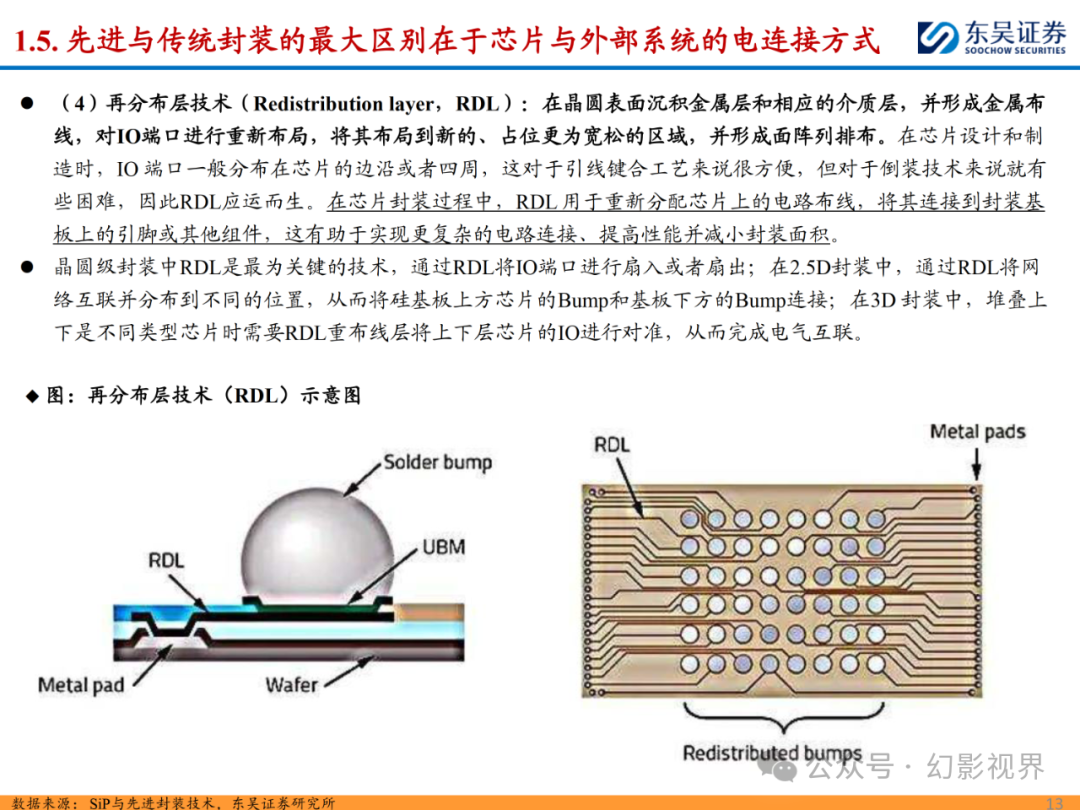

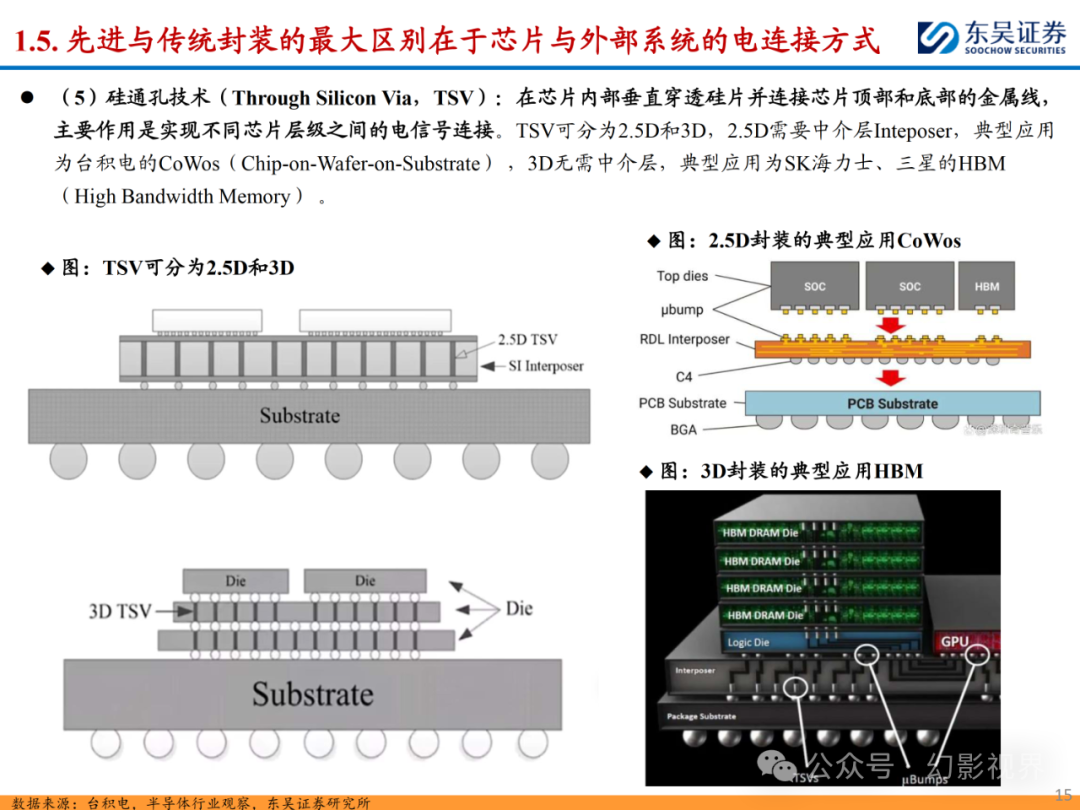

йҡҸзқҖе…ҲиҝӣеҲ¶зЁӢе·ҘиүәйҖҗжёҗйҖјиҝ‘зү©зҗҶжһҒйҷҗпјҢи¶ҠжқҘи¶ҠеӨҡеҺӮе•Ҷзҡ„з ”еҸ‘ж–№еҗ‘з”ұвҖңеҰӮдҪ•жҠҠиҠҜзүҮ еҸҳеҫ—жӣҙе°ҸвҖқиҪ¬еҸҳдёәвҖңеҰӮдҪ•жҠҠиҠҜзүҮе°Ғеҫ—жӣҙе°ҸвҖқпјҢе…Ҳиҝӣе°ҒиЈ…еҝ«йҖҹеҸ‘еұ•гҖӮе…ҲиҝӣдёҺдј з»ҹе°ҒиЈ…жңҖеӨ§еҢәеҲ«еңЁдәҺиҠҜзүҮдёҺеӨ–йғЁз”өиҝһжҺҘж–№ејҸпјҢ е…Ҳиҝӣе°ҒиЈ…зңҒз•Ҙеј•зәҝпјҢйҮҮеҸ–дј иҫ“йҖҹеәҰжӣҙеҝ«зҡ„еҮёеқ—гҖҒдёӯй—ҙеұӮзӯүпјҢдё»иҰҒеҢ…жӢ¬еҮёеқ—пјҲ Bump пјүгҖҒеҖ’иЈ…пјҲFlip ChipпјүгҖҒжҷ¶еңҶзә§е°ҒиЈ… пјҲWafer level packageпјүгҖҒеҶҚеҲҶеёғеұӮжҠҖжңҜпјҲRDLпјүе’ҢзЎ…йҖҡеӯ”пјҲTSVпјүжҠҖжңҜзӯүгҖӮ

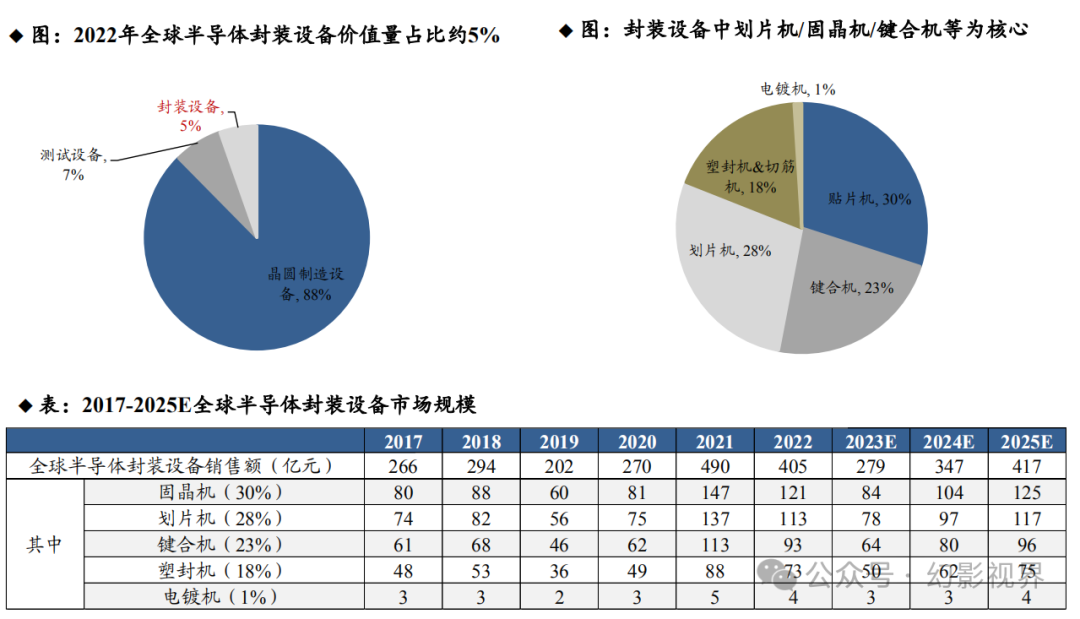

еҚҠеҜјдҪ“е°ҒиЈ…и®ҫеӨҮд»·еҖјйҮҸеҚ жҜ”зәҰ5%пјҢеӣәжҷ¶жңә/еҲ’зүҮжңә/й”®еҗҲжңәзӯүдёәж ёеҝғеҗҺйҒ“е°ҒиЈ…и®ҫеӨҮеҚ еҚҠеҜјдҪ“и®ҫеӨҮзҡ„д»·еҖјйҮҸжҜ”йҮҚзәҰ5%пјҢиҙҙзүҮжңә/еҲ’зүҮжңә/й”®еҗҲжңәзӯүдёәж ёеҝғи®ҫеӨҮгҖӮж №жҚ®SEMIпјҢ2025е№ҙе…Ёзҗғ еҚҠеҜјдҪ“е°ҒиЈ…и®ҫеӨҮеёӮеңә规模жңүжңӣиҫҫ59.5дәҝзҫҺе…ғпјҲжҢүз…§2024е№ҙ4жңҲ13ж—ҘжұҮзҺҮ7.24и®Ўз®—пјҢеҜ№еә”дәәж°‘еёҒеёӮеңәз©әй—ҙзәҰ430.8дәҝ е…ғпјүпјҢе…¶дёӯеӣәжҷ¶жңәпјҲиҙҙзүҮжңәпјүеҚ жҜ”30%пјҢеҲ’зүҮжңәпјҲеҲҮзүҮжңәпјүеҚ жҜ”28%пјҢй”®еҗҲжңәеҚ жҜ”23%гҖӮ

жҲ‘еӣҪе°ҒжөӢдә§дёҡй“ҫиҷҪжҲҗзҶҹпјҢдҪҶи®ҫеӨҮеӣҪдә§еҢ–зҺҮдёҚи¶і5%

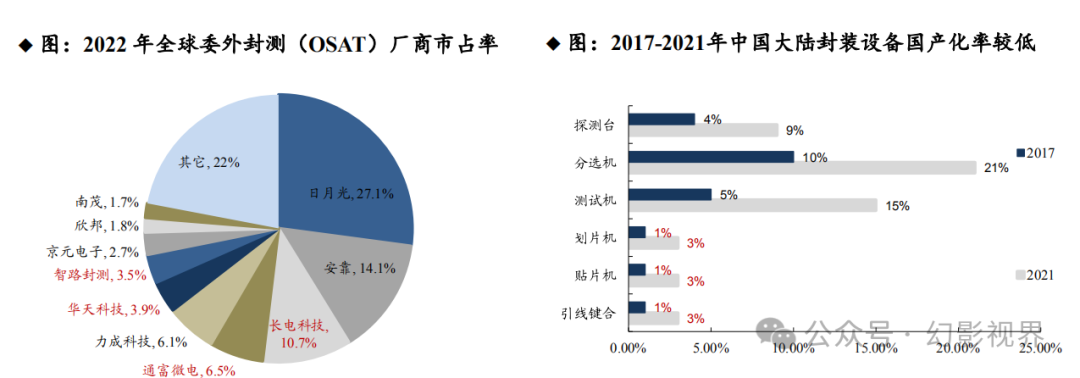

жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝе°ҒжөӢзҺҜиҠӮеҸ‘еұ•жҲҗзҶҹеәҰй«ҳдәҺжҷ¶еңҶеҲ¶йҖ зҺҜиҠӮгҖӮ2022е№ҙе…Ёзҗғ委еӨ–е°ҒжөӢпјҲOSATпјүеҺӮе•ҶеүҚеҚҒеӨ§еҗҲи®ЎеҚ жҜ” зәҰ78%пјҢеҹәжң¬иў«дёӯеӣҪеҸ°ж№ҫе’ҢдёӯеӣҪеӨ§йҷҶеҺӮе•ҶеҢ…жҸҪпјҢе…¶дёӯдёӯеӣҪеҸ°ж№ҫж—ҘжңҲе…үеҚ жҜ” 27%гҖҒе®үйқ еҚ жҜ”14%пјҢеҗҲи®ЎеҚ жҜ”зәҰ 41%пјӣдёӯеӣҪеӨ§йҷҶеҺӮе•Ҷй•ҝз”ө科жҠҖеҚ жҜ”11%гҖҒйҖҡеҜҢеҫ®з”өеҚ жҜ”7%гҖҒеҚҺеӨ©з§‘жҠҖеҚ жҜ”4%гҖҒжҷәи·Ҝе°ҒжөӢеҚ жҜ”3%пјҢеҗҲи®ЎеҚ жҜ” зәҰ25%гҖӮ

дҪҶе°ҒиЈ…дёҺжөӢиҜ•и®ҫеӨҮеӣҪдә§еҢ–зҺҮеқҮдҪҺдәҺжҷ¶еңҶеҲ¶зЁӢи®ҫеӨҮзҡ„еӣҪдә§еҢ–зҺҮгҖӮеӣҪеҶ…зјәд№ҸзҹҘеҗҚзҡ„е°ҒиЈ…и®ҫеӨҮеҲ¶йҖ еҺӮе•ҶпјҢд№ҹзјәд№Ҹдёӯ й«ҳз«ҜжөӢиҜ•и®ҫеӨҮдҫӣеә”е•ҶпјҢе°ҒжөӢи®ҫеӨҮеӣҪдә§еҢ–зҺҮж•ҙдҪ“дёҠдёҚи¶…иҝҮ5%пјҢдё»иҰҒеҺҹеӣ жҳҜдә§дёҡж”ҝзӯ–еҗ‘жҷ¶еңҶеҺӮгҖҒе°ҒжөӢеҺӮгҖҒеҲ¶зЁӢи®ҫ еӨҮзӯүжңүжүҖеҖҫж–ңпјҢиҖҢе°ҒиЈ…и®ҫеӨҮе’Ңдёӯй«ҳз«ҜжөӢиҜ•и®ҫеӨҮзјәд№Ҹдә§дёҡж”ҝзӯ–еҹ№иӮІе’ҢжқҘиҮӘе°ҒжөӢе®ўжҲ·зҡ„йӘҢиҜҒжңәдјҡпјҢжҲ‘们и®ӨдёәжңӘжқҘ йҡҸзқҖеӣҪдә§е°ҒиЈ…и®ҫеӨҮе•ҶгҖҒжөӢиҜ•и®ҫеӨҮе•Ҷзҡ„з§ҜжһҒзӘҒз ҙ+иҮӘдё»еҸҜжҺ§ж•ҙдҪ“еӨ§иғҢжҷҜдёӢпјҢе°ҒиЈ…е’Ңдёӯй«ҳз«ҜжөӢиҜ•и®ҫеӨҮеӣҪдә§еҢ–зҺҮжңү жңӣжҢҒз»ӯжҸҗеҚҮпјҢеҢ№й…ҚжҲ‘еӣҪе°ҒжөӢдә§дёҡй“ҫзҡ„жҲҗзҶҹеәҰгҖӮ

дј з»ҹ&е…Ҳиҝӣе°ҒиЈ…жүҖйңҖи®ҫеӨҮжңүдёҖе®ҡйҮҚеҗҲдҪҶе·ҘиүәиҰҒжұӮжңүжүҖеҸҳеҢ–пјҢи®ҫеӨҮеўһйҮҸдё»иҰҒеңЁдәҺеүҚйҒ“еӣҫеҪўеҢ–и®ҫеӨҮгҖӮ

пјҲ1пјүдј з»ҹеҗҺйҒ“и®ҫеӨҮпјҡВ

в‘ еҮҸи–„жңәпјҡеҸҜеҲҶдёәиҪ¬еҸ°ејҸзЈЁеүҠе’ҢзЎ…зүҮж—ӢиҪ¬зЈЁеүҠдёӨз§Қж–№ејҸпјҢе…Ҳиҝӣзҡ„еӨҡеұӮе°ҒиЈ…иҠҜзүҮеҺҡеәҰйғҪеңЁ100Ојmд»ҘдёӢз”ҡиҮі30Ојmд»ҘдёӢпјҢеўһеӨ§ еҮҸи–„йҡҫеәҰпјӣ

в‘ЎеҲ’зүҮжңәпјҡзӣ®еүҚд»Ҙз ӮиҪ®еҲ’зүҮжңәдёәдё»еҜјпјҢжҝҖе…үеҲ’зүҮжңәиЎҘе……пјҢжҝҖе…үеҲҮеңЁи¶…и–„зЎ…жҷ¶еңҶгҖҒдҪҺkд»ӢиҙЁжҷ¶еңҶгҖҒе°Ҹе°әеҜёеҸҠ MEMS иҠҜзүҮж–№йқўеҮёжҳҫеҮәйҮҚиҰҒдјҳеҠҝпјӣ

в‘ўеӣәжҷ¶жңәпјҡеҜ№и®ҫеӨҮзҡ„ж•ҲзҺҮе’ҢзІҫеәҰиҰҒжұӮжҸҗй«ҳпјҢе…ій”®еңЁдәҺи§Ҷи§үеҜ№дҪҚзі»з»ҹгҖҒиҝҗеҠЁжҺ§еҲ¶зӯүпјӣ

в‘Ј й”®еҗҲжңәпјҡиҝҮеҺ»дј з»ҹеӨҡдёәеј•зәҝй”®еҗҲпјҢдҪҶжҷ¶еңҶзә§е°ҒиЈ…жҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢеҰӮдёҙж—¶й”®еҗҲ&и§Јй”®еҗҲжҳҜеӨ„зҗҶи¶…и–„жҷ¶еңҶиғҢйқўеҲ¶зЁӢе·Ҙиүәзҡ„е…і й”®ж”Ҝж’‘пјҢж··еҗҲй”®еҗҲд»…йҖҡиҝҮй“ңи§ҰзӮ№е®һзҺ°зҹӯи·қзҰ»з”өж°”дә’иҝһпјӣ

в‘ӨеЎ‘е°ҒжңәпјҡиҪ¬жіЁе°ҒиЈ…еӨҡз”ЁдәҺдј з»ҹе°ҒиЈ…пјҢе…Ҳиҝӣе°ҒиЈ…иғҢжҷҜдёӢеҺӢеЎ‘е°ҒиЈ… дёәжңӘжқҘи¶ӢеҠҝпјӣ

в‘Ҙз”өй•Җжңәпјҡдј з»ҹе°ҒиЈ…дёӯз”өй•Җжңәдё»иҰҒеңЁе°ҒиЈ…дҪ“зҡ„зү№е®ҡйғЁдҪҚдёҠжІүз§ҜйҮ‘еұһеұӮпјҢйҡҸзқҖе…Ҳиҝӣе°ҒиЈ…еҸ‘еұ•пјҢдҫӢеҰӮеҮёеқ—гҖҒ RDLгҖҒ TSVзӯүеқҮйңҖиҰҒз”өй•ҖйҮ‘еұһй“ңиҝӣиЎҢжІүз§ҜгҖӮ

пјҲ2пјүж–°еўһеүҚйҒ“еӣҫеҪўеҢ–и®ҫеӨҮпјҡе…Ҳиҝӣе°ҒиЈ…дёҺдј з»ҹе°ҒиЈ…е·ҘиүәжөҒзЁӢжңҖеӨ§зҡ„еҢәеҲ«еңЁдәҺ еўһеҠ дәҶеүҚйҒ“еӣҫеҪўеҢ–зҡ„е·ҘеәҸпјҢдё»иҰҒеҢ…жӢ¬PVDжҲ–CVDзӯүи–„иҶңжІүз§Ҝи®ҫеӨҮгҖҒж¶Ӯиғ¶жҳҫеҪұи®ҫеӨҮгҖҒе…үеҲ»жңәгҖҒеҲ»иҡҖжңәгҖҒз”өй•ҖжңәзӯүпјҢеҰӮTSV йңҖиҰҒзЎ…еҲ»иҡҖй’»еӯ”гҖҒйңҖиҰҒPVDжқҘеҲ¶дҪңз§Қеӯҗй“ңеұӮпјҢеҮёеқ—д№ҹйңҖиҰҒж¶Ӯиғ¶жҳҫеҪұгҖҒе…үеҲ»гҖҒеҲ»иҡҖжқҘеҲ¶дҪңжӣҙзІҫз»Ҷзҡ„й—ҙи·қгҖӮ

жҠҘе‘ҠеҺҹж–ҮиҠӮйҖүеҰӮдёӢпјҡ

еҚҠеҜјдҪ“е°ҒиЈ…и®ҫеӨҮиЎҢдёҡж·ұеәҰпјҡеҗҺж‘©е°”ж—¶д»Је°ҒиЈ…жҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢе°ҒиЈ…и®ҫеӨҮиҝҺеӣҪдә§еҢ–жңәйҒҮ-20240415-дёңеҗҙиҜҒеҲё-106йЎө.pdf