1. 高性能钕铁硼永磁材料行业受到政府产业政策大力支持

高性能钕铁硼永磁材料属于国家重点新材料和高新技术产品,一直受到国家相关产业政策的大力支持。自《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》实施以来,各地、各部门均围绕“十四五”规划纲要制定了一系列细化政策措施,2023 年,中共中央、国务院印发了《质量强国建设纲要》再次强调“在推动经济质量效益型发展方面提出树立质量发展绿色导向,包括开展重点行业和重点产品资源效率对标提升行动、加快低碳零碳负碳关键核心技术攻关、推动高耗能行业低碳转型等”。2024 年 3 月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,提出实施设备更新、消费品以旧换新、回收循环利用、标准提升四大行动。到 2027 年报废汽车回收量较2023 年增加约一倍,二手车交易量较 2023 年增长 45%,废旧家电回收量较 2023 年增长 30%。稀土永磁材料在推动智能制造和绿色制造等高质量发展过程中,有着不可或缺的核心地位,稀土永磁材料产业延续了快速发展态势。

2. 高性能稀土永磁材料应用广阔,市场需求高速增长

高性能稀土永磁材料是清洁能源和节能环保领域必不可少的核心材料,其有助于降低各类电机的耗电量,节能效果显著。稀土永磁材料下游应用领域广阔,符合国家大力倡导的节能环保理念,对国家实现节能减排目标意义重大,为全球早日实现“碳达峰、碳中和”做出突出贡献。

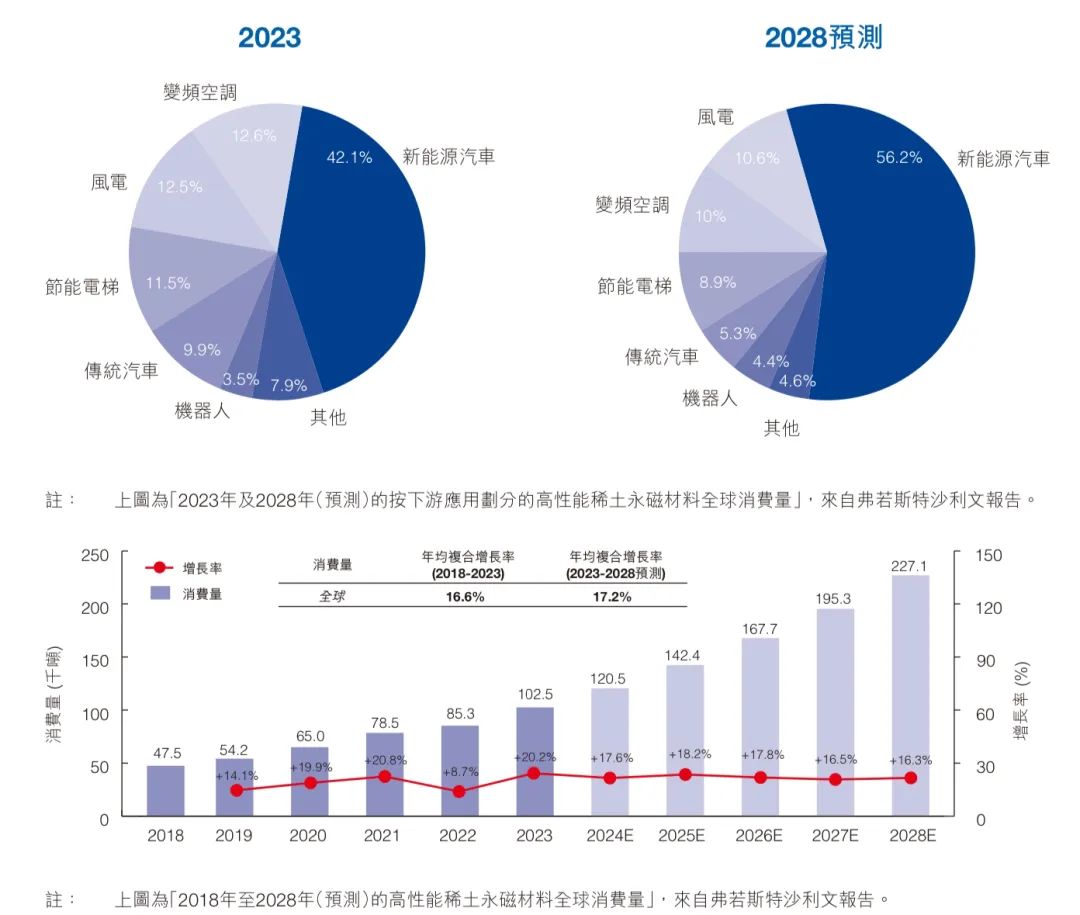

随着世界对全球气候变化的共识,碳减排成为环境保护的关键方面。为应对气候变化,全球各国政府在推广新能源及减少碳排放方面采取积极行动。特别是,我国计划分别于 2030 年及 2060 年前实现碳达峰及碳中和。稀土永磁材料在减少碳排放方面突显出固有优势。根据弗若斯特沙利文的报告,全球50%以上的电力消耗来自电机,而与传统电机相比,稀土永磁材料电机可节省高达15%至20%的能源。此外,稀土永磁材料的应用使变频家电、新能源汽车及汽车零部件以及 3C 智能电子产品实现更轻量小型化,符合消费者的偏好。根据弗若斯特沙利文的报告,高性能稀土永磁材料的全球消费量由 2018 年的 4.75 万吨增至 2023 年的 10.25 万吨,复合年增长率约为 16.6%。到 2028 年全球高性能稀土永磁的消费量将达到 22.71 万吨,2023 年至2028 年的复合年增长率为 17.2%。

2.1 新能源汽车领域

新能源汽车是高性能钕铁硼永磁材料应用的主要领域之一。世界各国政府纷纷出台政策促进新能源汽车市场的发展。根据乘联会公布的 2023 年乘用车销量数据,全年新能源乘用车国内零售达 774 万辆,同比增长 36.20%,占全年乘用车零售销量的 35.66%,新能源汽车渗透率提高了 8.04 个百分点,新能源汽车的消费逐步由政策引导驱动转入市场需求主导的双轮驱动。此外,全球新能源车市场也保持着高速增长,据 CleanTechnica 公布的全球新能源乘用车销量,2023 年全球新能源汽车累计销量为 1,368.93 万辆,同比增长 31.00%,占整体市场 16%份额。目前全球众多车企已发布了相关新能源汽车规划,积极布局新能源汽车产能,高性能钕铁硼永磁材料作为新能源汽车驱动电机核心零部件,未来仍将保持旺盛需求。

根据弗若斯特沙利文的报告, 全球新能源汽车市场对稀土永磁材料的消费量从 2018 年的 0.64 万吨增加至 2023 年的 4.32 万吨,复合年增长率达约 46.5%。到 2028 年全球新能源汽车市场对稀土永磁材料的消费量预期将达到 12.76 万吨,2023 年至 2028 年的复合年增长率为 24.2%。

2.2 节能变频空调领域

2019 年,国家发改委、工信部等七部门联合发布《关于印发〈绿色高效制冷行动方案〉的通知》(发改环资〔2019〕1054 号),明确到 2022 年,家用空调能效准入水平提升 30%,到 2030 年,主要制冷产品能效准入水平再提高 15%以上。随着《房间空气调节器能效限定值及能效等级》于 2020 年 7 月 1 日正式实施,定频空调产品全面淘汰,高效能的变频空调成为市场主流,而高性能钕铁硼磁钢作为变频空调压缩机核心材料,未来需求将大幅增长。根据产业在线数据显示,2023 年中国家用空调产量为 17,044 万台,达到历史新高,内外销市场均有新突破,其中变频家用空调产量达到 11,984 万台,渗透率高达 70.3%。

根据弗若斯特沙利文的报告,全球节能变频空调市场对稀土永磁材料的消费量从 2018 年的 0.63 万吨增加至 2023 年的 1.29 万吨,复合年增长率达约 15.4%。到 2028 年全球节能变频空调的稀土永磁材料的消费量将达到 2.27 万吨,2023 年至 2028 年的复合年增长率约为 12.0%。

2.3 风力发电领域

2022 年 6 月 1 日,国家发展改革委员会、国家能源局等 9 部门联合印发《“十四五”可再生能源发规划》。规划提出,2025 年可再生能源年发电量达到 3.3 万亿千瓦时左右。“十四五”期间,可再生能源发电量增量在全社会用电量增量中的占比超过 50%,风电和太阳能发电量实现翻倍。2022 年共计 23 省份公布各自的“十四五”能源相关专项规划。彭博新能源财经近日发布数据显示,2023 年全球风电新增装机容量为 118GW,相较于 2022 年增长 36%。2023 年 3 月 27 日,全球风能理事会 (GWEC)发布《2023 全球风能报告》预计,全球范围内快速调整的政策环境已为未来几年的加速发展奠定了基础,预计未来五年平均每年风电新增装机将达到 136GW,实现 15%的复合增长率。到 2024 年,全球陆上风电新增装机将首次突破 100GW;到 2025 年全球海上风电新增装机也将再创新高,达到25GW。

目前风力发电电机主要有四种,双馈异步风力发电系统、电励磁直驱风力发电系统、永磁半直驱和永磁直驱同步电机;其中半直驱和直驱同步电机需要使用钕铁硼永磁体,并且由于其易于维护,渗透率快速提升。未来随着机组大型化,尤其是海上风电装机量占比快速提升,永磁电机的市占率也将进一步提升,将进一步促进高性能钕铁硼永磁材料的消耗量增长。

根据弗若斯特沙利文的报告,全球风电市场对稀土永磁材料的消费量从 2018 年的 0.67 万吨增加至2023 年的 1.28 万吨,复合年增长率达约 13.8%。到 2028 年全球风电市场对稀土永磁材料的消费量将达到 2.40 万吨,2023 年至 2028 年的复合年增长率为13.4%。

2.4 机器人及工业伺服电机领域

得益于计算机和自动化技术的发展,现代工业机器人的发展史在上世纪 50 年代正式拉开帷幕,经过 60 多年的发展,工业机器人技术日趋成熟,并被广泛应用于汽车、光伏、锂电、机械加工、电子电气、食品、医药、物流等诸多领域。随着新一代信息技术、生物技术、新能源技术、新材料技术等与机器人技术加快融合,人工智能不断发展和深入应用,机器人的智能化程度不断提高,在不同应用领域的创新发展日新月异。国际机器人联合会(IFR)展望,到 2024 年全球机器人市场规模将继续保持双位数的增长,达到 660 亿美元。2021 年 12 月,工信部等十五部门联合印发《“十四五”机器人产业发展规划》提出,机器人被誉为“制造业皇冠顶端的明珠”,其研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志。2023 年 10 月,工信部发布《人形机器人创新发展指导意见》,首次将人形机器人产业提升至国家层面指导意见,旨在到 2025 年建立创新体系,突破核心技术,确保核心部件供给,2027 年人形机器人将形成强大产业链和竞争力,达到世界先进水平,在关键技术突破、产品培育、场景拓展、生态营造、保障措施等维度均进行具体部署。高性能钕铁硼磁钢是机器人及工业伺服电机关键零部件,伴随机器人及工业伺服电机领域的快速发展,该领域未来将成为高性能钕铁硼磁钢应用的重要增长点。

根据弗若斯特沙利文的报告,到 2028 年全球工业机器人市场对稀土永磁材料的消费量将达到 0.66万吨,2023 年至 2028 年的复合年增长率为 13.5%。全球人形机器人市场对稀土永磁材料的消费量将达到 2,887.5 吨,2023 年至2028 年的复合年增长率约为 162.2%。

【免责声明】本文摘自金力永磁年报,版权归原作者所有,仅用于知识分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除!查看更多报告请关注微信公众号