一、海天味业公司简介

1、海天味业基本情况

佛山市海天调味食品股份有限公司一直专注于调味品的生产和销售,公司目前生产的调味品涵盖酱油、蚝油、酱、醋、鸡精、味精、料酒等调味品。海天调味品的产销量连续26年名列全国第一,其中酱油、蚝油、调味酱、料酒、醋是目前公司最主要的产品。海天酱油、蚝油市场占有率连续多年位居全国第一。

海天味业的产品结构如下图所示:

海天味业的量化指标信息如下图所示:

实际控制人:庞康 (海天调味股份比例:37.80%),注册资金:55.61亿元,员工人数:7313人,市盈率(动态):35.50,市净率:7.46,总市值:2049.08亿,毛利率:35.49% ,净资产收益率:16.07%,2022年分红率:1.16%,质押股份占A股总股本比:0.17%。

2、海天味业公司领导层情况

海天味业的领导层非常优秀,以董事长庞康为例,他从一名普通的公司员工,逐步成长为管理高层,他以卓越的管理能力和战略眼光,带领公司实现了华丽的转身,成就了今天的海天味业。公司执行总裁程雪,也同样优秀,她具备了敏锐的商业洞察力,能够抓住市场机遇。拥有坚定的信念和毅力,不断努力追求自己的目标。

1)海天味业董事长:庞康出生于1956年,广东佛山人。1982年26岁的庞康即出任海天味业前身--佛山市珠江酱油厂副厂长一职。1988年,酱油厂改制之后,庞康历任海天味业副总经理、总经理、董事长兼总经理等职务,现任公司董事长兼总裁。可以看出,在过去36年间,庞康一直是公司经营的主要管理者。现任海天味业董事长、总裁。

2)海天味业总裁:程雪,曾任佛山市海天调味食品股份有限公司企业策划总监、副总裁、董事,现任佛山市海天调味食品股份有限公司副董事长兼执行总裁。

3)海天味业副总裁:黄文彪,曾任佛山市海天调味食品股份有限公司质检科副科长、质检部主任、产品研究中心主任、科技部经理、技术副总监、董事、技术中心总经理,现任佛山市海天调味食品股份有限公司副总裁。

3、海天味业公司在调味品行业的核心竞争力

1)高毛利是海天产品力的直接体现,核心在于生产制造成本优势

海天产品毛利率领 跑行业,并且处于上行通道。海天的高毛利率是产品力的直接体现,而 形成高毛利率的核心在于凭借自身规模效应及不断优化的生产工艺建立起的制 造成本优势,其他公司很难弯道超车。

2)核心大单品强势突破,产品矩阵丰富可满足多种战略需求

公司产品质量过硬,大单品模式强势突破。海天坚持原料精选,只采购非转基 因黄豆,长期以来形成了系统的黄豆筛选方法和非转基因检验措施,从源头把 关质量;同时公司坚持自然发酵,现代科技与传统酱油酿造工艺的有机结合, 保证独特而稳定的酱油主产品风味。

3)海天是餐饮渠道绝对龙头,先发优势明显

海天率先抢占餐饮渠道,建立先发优势。调味品企业一般可通过从源头培养厨 师粘性和走性价比路线两种方式开拓餐饮渠道,海天在发展早期通过与厨师学 校合作、赞助厨师比赛、刊登餐饮杂志广告等方式,培养厨师使用海天产品的 习惯,再从地面渠道上进行推广配合,逐渐建立起先发优势。

4)激励充分是根基,公司持续超前战略布局

海天核心高管大多从上世纪 90 年代从基层、中层做起,与企业风雨兼程20余年,进取型的管理层和海天相互成就,推动公司的品 牌、营销和运营不断优化,辅助公司经营目标顺利达成。管理团队薪酬、持有股权远超同业公司。优秀的激励机制可以激发企业的整体 活力也是公司管理竞争力的核心所在。

二、海天味业公司业绩&估值情况

1、2023年海天味业业绩简述

1)业绩仍有压力,长期看好公司发展

海天味业公布2023年三季报,1-3Q实现营收186.5亿,同比降2.3%;归母净利43.3亿,同比降7.3%。2023Q3实现营收56.8亿,同比增2.2%;归母净利12.3亿,同比降3.2%。考虑到产品结构下移,我们略下调盈利预测,预计2023-2025年公司归母净利分别为59.2(-2.8)、67.4(-4.9)、77.2(-5.7)亿,EPS分别为1.06(-0.05)、1.21(-0.09)、1.39(-0.10)元,同比分别-4.5%、+14.0%、+14.4%,当前股价对应PE分别为36.8、32.3、28.2倍。海天品牌与渠道优势长期存在,公司不断强化竞争实力,多品类发展市场份额仍可扩张,具有平台企业潜质。我们长周期看好海天未来发展。

2)经营环比改善,营收增速转正

海天味业三季度营收增2.2%,增速环比回暖,也在市场预期当中。原因在于:一是三季度消费环境缓慢复苏;二是公司加大餐饮投放力度。渠道库存水平也有下移,体现出终端动销有上行趋势。分品类来看,单三季度酱油、调味酱、蚝油分别-2.8%、-4.9%、+2.3%,蚝油承担了部分增量。而小品类(以醋与料酒为主)增长38.6%,品类多元化效果体现。区域上看,东部与中部区域略有下滑,分别-2.5%与-1.8%。其他区域均有正增长,其中南部区域9.6%增速更快。截止三季度末,公司经销商数量减少397家至6775家水平,也体现出公司逐步加大与中大经销商合作的经营思路。预计公司全年营收基本持平。

3)毛利率下行,盈利水平仍处低位

2023Q3毛利率34.5%,同比下降0.7pct,主因产品结构下行,高毛利率的酱油产品占比下降。三季度销售费用率下降0.3pct,应是与公司主动控费严格管理有关。管理费用率提升0.1pct变化不大。财务费用率提升0.8pct,是利息收入减少。往下半年展望,考虑到基数较低以及市场仍处复苏趋势当中,预计四季度营收增速可能加快,净利增速也可能超过前三季度。

4)积极求变,回购股份彰显公司信心

当前行业弱复苏,海天面临渠道高库存以及低利润率问题,在此背景下,公司加速布局新零售渠道,同时进行传统渠道的调整。产品在细分赛道发力,新品中零添加酱油已经铺市,未来可乐观展望。公司同时公布回购股份方案,拟回购883.4-1413.4万股,作为库存股用于未来员工持股或股权激励计划,一方面彰显公司对未来发展的信心,另一方面也为进一步建立健全长效激励机制提供可能。

2、海天味业最新估值分析

23Q4收入低基数&渠道库存逐步消化,我们预计23Q4收入端增长环比提速。中长期,公司已加快产品/渠道/终端建设等全面改革节奏。我们预计公司2023-2025年营收分别为256.31/282.59/314.75亿元,同比+0.1%/+10.3%/+11.4%,归母净利润分别为60.25/68.24/76.80亿元,同比-2.8%/+13.3%/+12.5%,当前市值对应PE分别为35/31/27X,公司作为全国性的调味品龙头已具备较强品牌护城河,看好公司长期成长性,维持“买入”评级,12个月内目标股价44.22,预计有20%的增长空间。

风险提示:原材料价格大幅上涨、行业竞争加剧、行业需求恢复不及预期等。

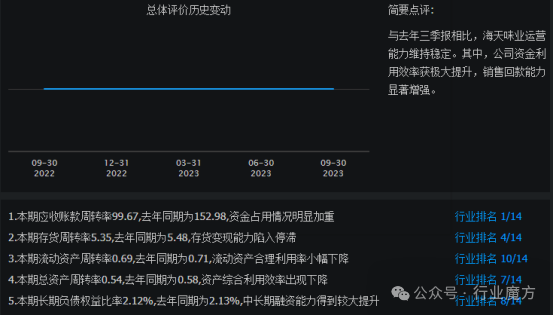

三、海天味业公司偿债能力情况

与2022年3季报相比,2023年3季报,海天味业偿债能力维持稳定。其中,公司资金利用效率获极大提升,销售回款能力显著增强。

四、海天味业公司运营能力情况

与2022年3季报相比,2023年3季报,海天味业运营能力维持稳定。其中,公司资金利用效率获极大提升,销售回款能力显著增强。

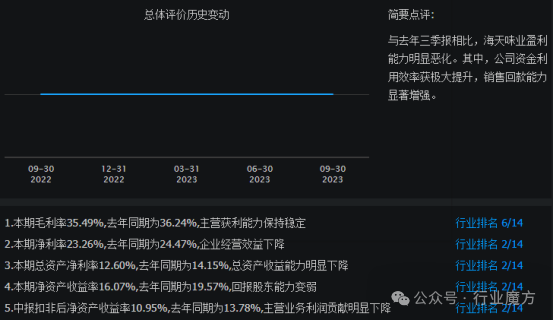

五、海天味业公司盈利能力情况

与2022年3季报相比,2023年3季报,海天味业盈利能力明显恶化。其中,公司资金利用效率获极大提升,销售回款能力显著增强。

六、海天味业公司成长能力情况

2011-2022年,由于海天味业主营的调味产品销量的持续增长,海天味业公司主营总收入增长幅度较大,从2011年的60.91亿元增长到2022年的256.1亿元,增加了320%,增长幅度巨大。

2011-2022年,由于海天味业主营的调味产品销量的持续增长以及内部的科学管理,海天味业公司税后净利润增长幅度较大,从2011年的9.56亿元增长到2022年的61.98亿元,增加了548%,增长幅度巨大(大幅高于主营总收入的增长),虽然近2年业绩有下滑,但不影响公司长期成长能力。

七、海天味业和特斯拉对比情况

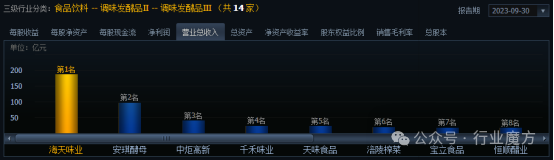

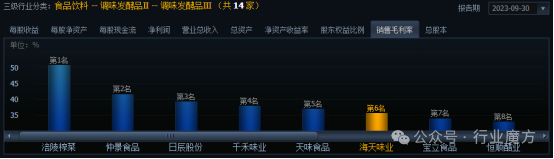

1、营业总收入对比情况

营业总收入方面,海天味业在调味发酵品行业排名第1名。

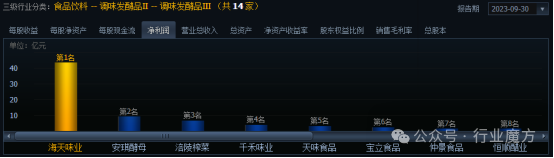

2、净利润对比情况

净利润方面,海天味业在调味发酵品行业排名第1名。

3、销售毛利率对比情况

销售毛利率方面,海天味业在调味发酵品行业排名第6名。

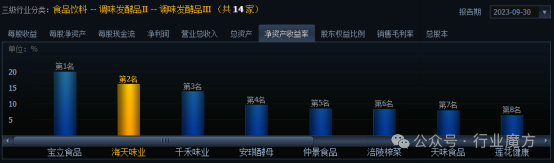

4、净资产收益率对比情况

净资产收益率方面,海天味业在调味发酵品行业排名第2名。

八、海天味业公司未来发展展望

海天味业公司未来的重点是“力争未来五年企业恢复到正常的增长曲线上”。要想抵近正常增长曲线,当前海天味业首先要做的就是恢复增长,为了恢复增长,未来的海天味业将会这么做:

1、多元化布局

在面对未来的挑战时,海天积极拥抱变革,加速拓展线上销售业务。通过创新和精心的执行,海天成功开辟了销售业务的新局面。在这个过程中,多元化成为了一个明智的选择。不过,多元化并非简单的复制,而是需要精心的执行和创新。

2、用技术创新提升产品力

在酱油市场,技术创新同样成为推动行业发展的关键因素。随着健康饮食趋势的普及,低盐饮食概念逐渐深入人心。中国疾病防控中心等机构提出的《中国食品工业减盐指南》明确指出,到2030年,各类加工食品钠含量均值将继续下降20%。在这一背景下,海天味业凭借其研发优势和技术实力,成功实现了“减盐不减鲜”的突破。这一技术进步不仅提升了产品品质,还提高了生产效率,进一步巩固了海天在行业中的龙头地位。

除了酱油和蚝油市场外,海天味业的其他产品同样表现出色。作为“三驾马车”之一的复合调味料、鸡精鸡粉、米面等产品线同样丰富多样。这些海天调味产品的推出不仅满足了消费者的多样化需求,也让海天味业成为了一站式高品质厨房体验的提供者。

3、重塑各销售渠道

销售渠道方面,海天味业的餐饮渠道占比超六成,虽然海天味业目前来自餐饮渠道的收入尚未恢复,但随着时间的推移,凭借强大的渠道力和规模效益,海天味业来自餐饮渠道销量的恢复甚至是增长,只不过是时间问题。

相比餐饮渠道,海天味业恢复更慢的必然是来自家庭消费端的收入。舆情事件让海天味业收到的冲击有目共睹,进而让竞争对手抓住了机会。而为了夺回在家庭消费端的市场地位和话语权,海天味业不得不自降身价,以价换量。消费者信心恢复相对缓慢。