点击蓝字

关注我们

特别提醒

揭秘!企业所得税(查账征收)预缴常见误区,税局官方权威梳理,快来避雷!

题 目

企业所得税(查账征收)预缴之常见误区

来 源

上海税务

正文内容

误区一

“利润总额”就是预缴企业所得税的计税依据。

纠正:

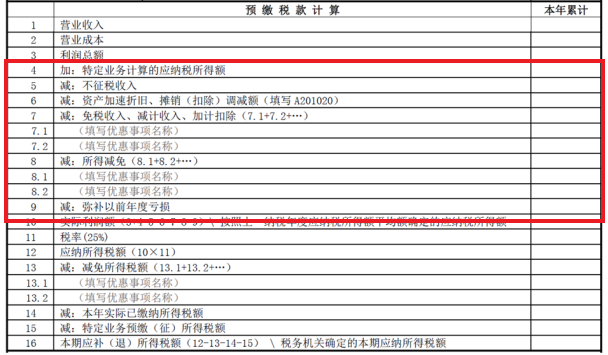

预缴纳税申报表里面的利润总额仅仅是一个基数,需要调增特定业务计算的应纳税所得额、调减不征税收入等数据(详见下图第4行至第9行)计算得出实际利润额。

误区二

预缴纳税申报表营业收入-营业成本=利润总额

纠正:

预缴纳税申报表

第1 行“营业收入”

填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计营业收入。

第2 行“营业成本”

填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计营业成本。

但要注意的是,利润总额完全和这两个不是数学上的计算关系,应与利润表里面的利润总额一致。

误区三

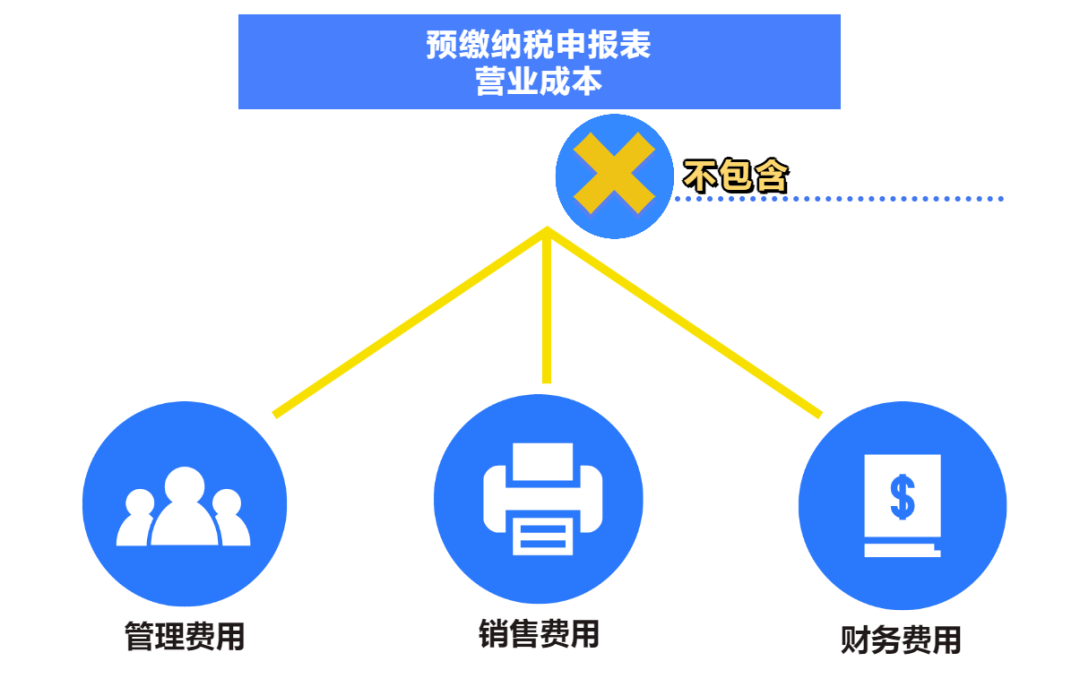

预缴纳税申报表营业成本含期间费用。

纠正:

预缴时的营业成本是不包含三项期间费用的。

误区四

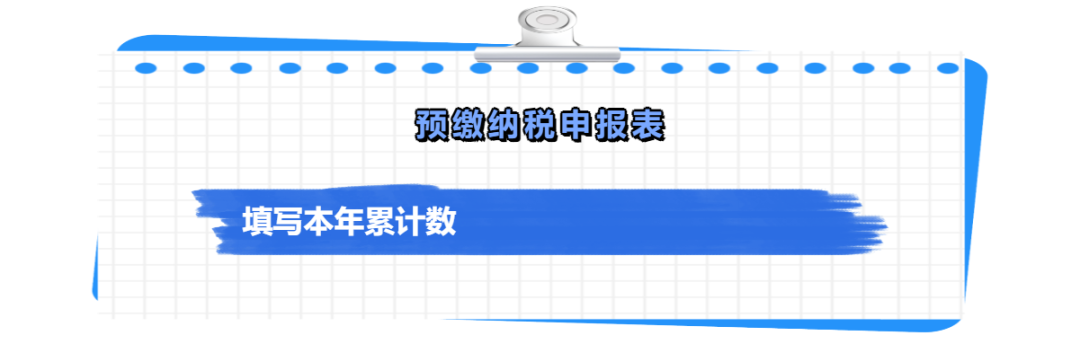

预缴纳税申报表填写的是季度数据。

纠正:

预缴纳税申报表需要填写的都是本年累计数!

误区五

预缴不能弥补以前年度亏损。

纠正:

预缴可以弥补以前年度亏损。

但是要注意:一季度企业所得税预缴时,还没有完成上年汇算清缴的话,季度预缴无法得到上年亏损数据,因此系统无法弥补以前年度亏损。

误区六

当年设立的分公司需要到分支机构所在地预缴企业所得税。

纠正:

根据国家税务总局公告〔2012〕57号规定:新设立的二级分支机构,设立当年不就地分摊缴纳企业所得。

误区七

企业预缴时不可以享受税收优惠。

纠正:

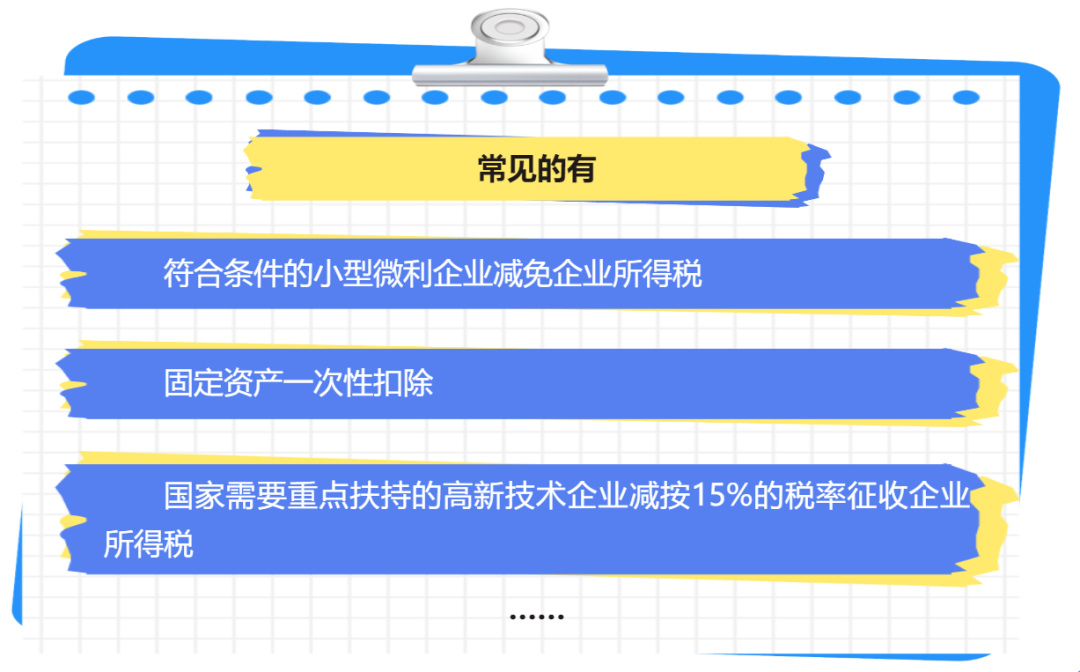

部分优惠政策可以在预缴时享受!

根据《企业所得税优惠事项管理目录》,有50多项企业所得税优惠在预缴时即可享受。

误区八

高新技术企业资格期满当年,在通过重新认定前不能按15%税率预缴。

纠正:

根据《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)规定:“ 一、…… 企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。”

1

END

1

【联系我们】

深圳市思迈特财税咨询有限公司

转让定价网:http://www.cntransferpricing.com/

思迈特财税网:http://www.szsmart.com/

李敦峰

合伙人 高级经理(税务咨询服务)

邮箱:lidunfeng@cntransferpricing.com

王理

合伙人 高级经理(审计及高新认定服务)

邮箱:wangli@cntransferpricing.com

刘琴

合伙人 高级经理(企业税务鉴证服务)

邮箱:liuqin@cntransferpricing.com