碳中和背景下,储能是我国能源转型必由之路,2021年来已有超过23个省区市提出新能源配储需求,配储比例要求多在10%—20%之间,配储时长要求多在2h以上(部分省配置要求高达4h),储能已经成为源网荷储新型电力系统不可或缺的第四要素。储能行业“在一夜之间爆火”,仅2022年国内就成立了3.8万家储能相关企业,是2021年的5.8倍,注册储能系统集成商甚至上万家,甚至白酒巨头五粮液也成立五粮液新能源投资公司,服装大户报喜鸟,代工之王富士康、500强企业恒力集团等纷纷跨界储能。2023年储能新增装机规模较2022年底增长超过260%,近10倍于“十三五”末装机规模。作为碳中和布局及新型能源体系构建的“最后一块拼图”,储能行业的发展机遇与挑战并存。

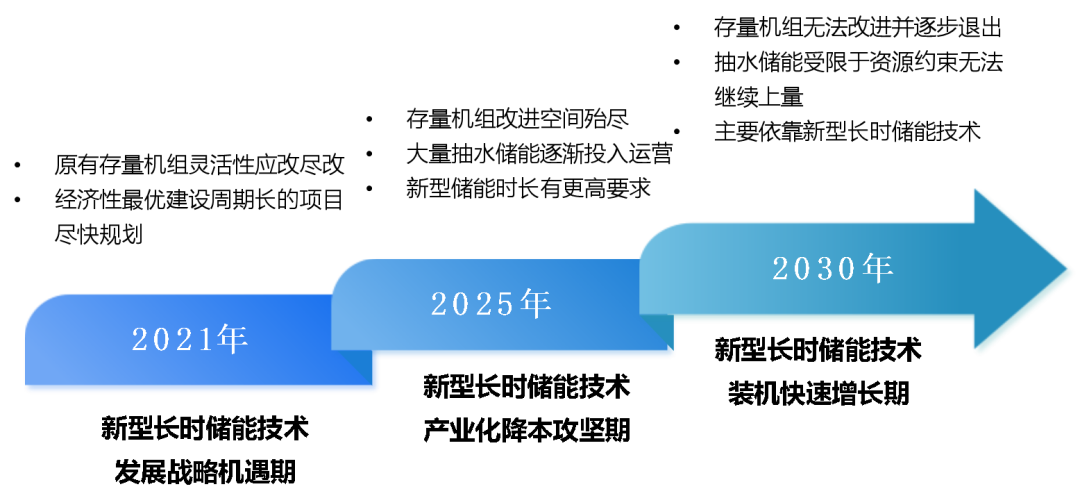

一、储能行业逐步向产业化降本过渡,长时储能迎来战略增长期

截至2023年底,我国新型储能累计装机已达34.5GW/74.5GWh。仅仅一年的时间,新增投运规模达到了惊人的21.5GW/46.6GWh,三倍于2022年的规模,大储项目的大规模开展,倒逼储能实现降本。随着光能、风能装机等新能源占比不断提升,其发电与终端电力需求的匹配性问题愈发严重,而长时储能可以有效提高风光发电消纳能力,兼顾储能系统快速响应特点与长期输出能力,提高电网的灵活性,更好地实现电力平移,提高电力峰谷套利能力,其重要性开始凸显。

长时储能未来发展趋势图

资料来源:华安证券

二、抽水储能仍为最主要长时储能模式,电化学储能势头正盛

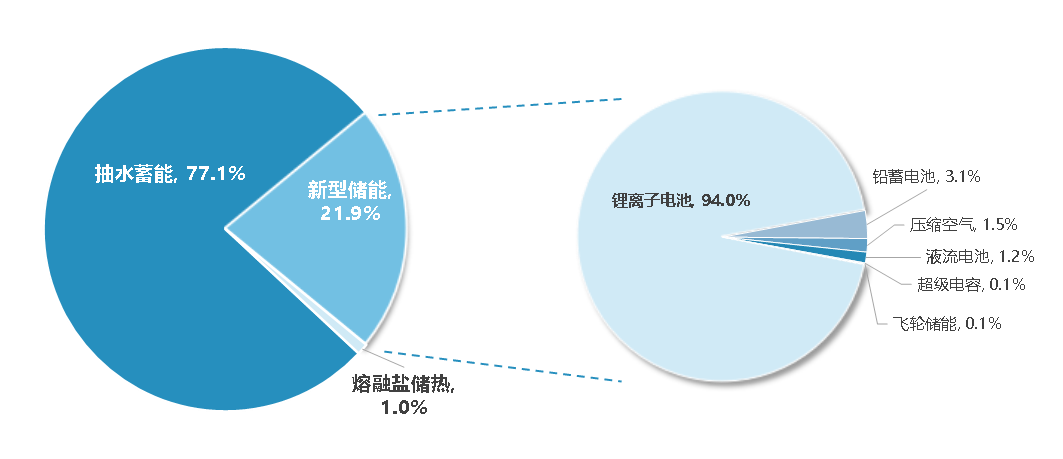

我国抽水储能技术成熟,早在20世纪60年代就已经实现了抽水储能的商业化应用,目前抽水蓄能度电成本在0.21-0.25元/kWh(数据来源:《储能技术全生命周期度电成本分析》、中国储能网,华安证券),远低于其他储能技术,截至2022年国内抽水储能累计装机量占储能市场近八成,仍为储能的主要形式。但抽水储能需要建设在高山、丘陵等有着足够落差的地形环境,同时也对上下水库的距离和高度差存在着要求,远期来看仅凭抽水储能尚还无法足量地满足日益增长的储能需求。而在新型储能中,锂离子电池等电化学储能具有灵活、快速等特点,成为新型储能的重要组成部分,已占据新型储能绝对主导地位,但当前锂电池储能时长不够,在长时储能领域应用受限。

我国电力储能市场累计装机规模(MW%,2000-2022)图

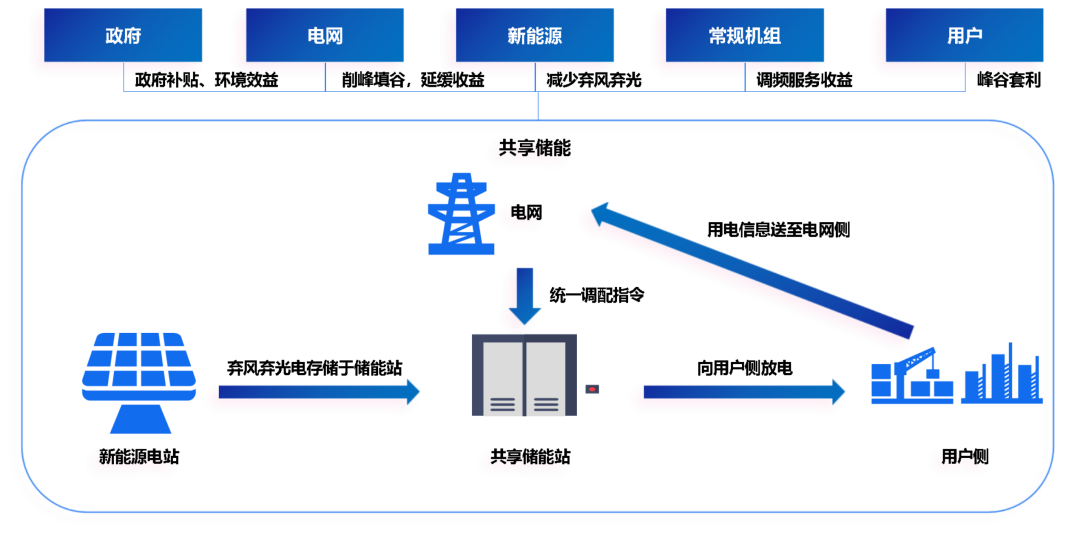

三、行业盈利困难,共享储能或成产业“突破口”

储能涨价使得电站收益率下降,强制配储要求下,刺激独立/共享储能模式发展。储能电站若只为单个新能源电站提供服务时利用率低,服务于单个新能源场站的储能设施,往往资源分散,管理难度大且运营成本高,分散场站的储能难以实现统一调度与结算,无法参与多种电网侧辅助服务,业务模式难以商业化,共享储能模式的出现拓宽了储能收益路径,给发电侧储能带来新机遇。共享储能指以电网为纽带,在新能源汇集站建设共享储能电站,将独立分散的电网侧、电源侧、用户侧储能电站资源进行全网的优化配置,当新能源电站受到限电影响时,由调度机构(电网)将弃风、弃光电量存储在共享储能系统中,在负荷侧用电高峰或有接纳空间时释放电能,推动源网荷各端储能能力全面释放。

图 31 共享储能运作模式图

资料来源:国际能源网、中信建投、朱宗耀,王秀丽,吴雄等,考虑多场景规划的共享储能投资及运营分析[J].电力系统自动化,2023,47(07):23-31.

中关村产业研究院作为专注新技术、新产业、新经济的高端智库,长期深耕两业融合、高精尖产业、未来产业等领域,形成了专精深的产业研究成果、全周期的咨询服务和专业化的链接网络。未来,中关村产业研究院将进一步发挥自身优势,服务企业、服务政府、服务北京,助力首都加快构建现代化产业体系,为北京经济高质量发展提供支撑。