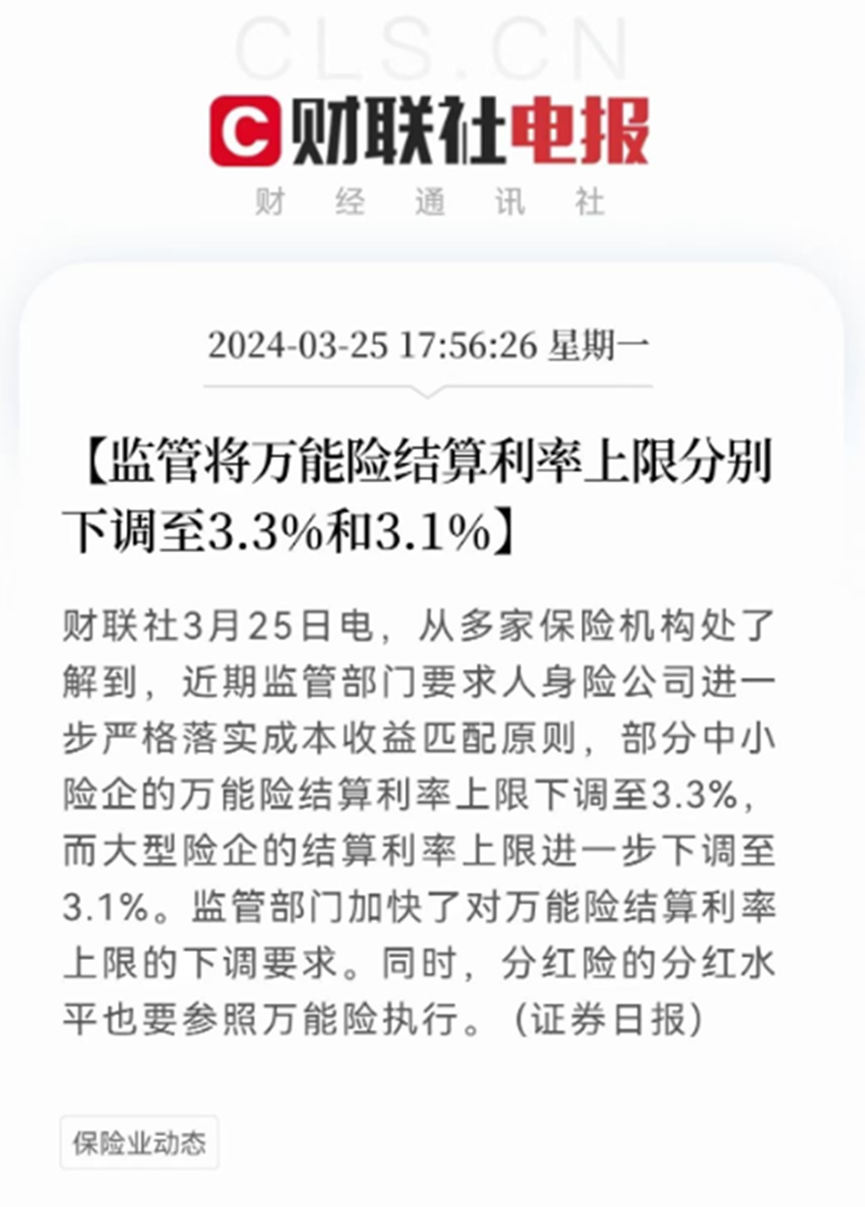

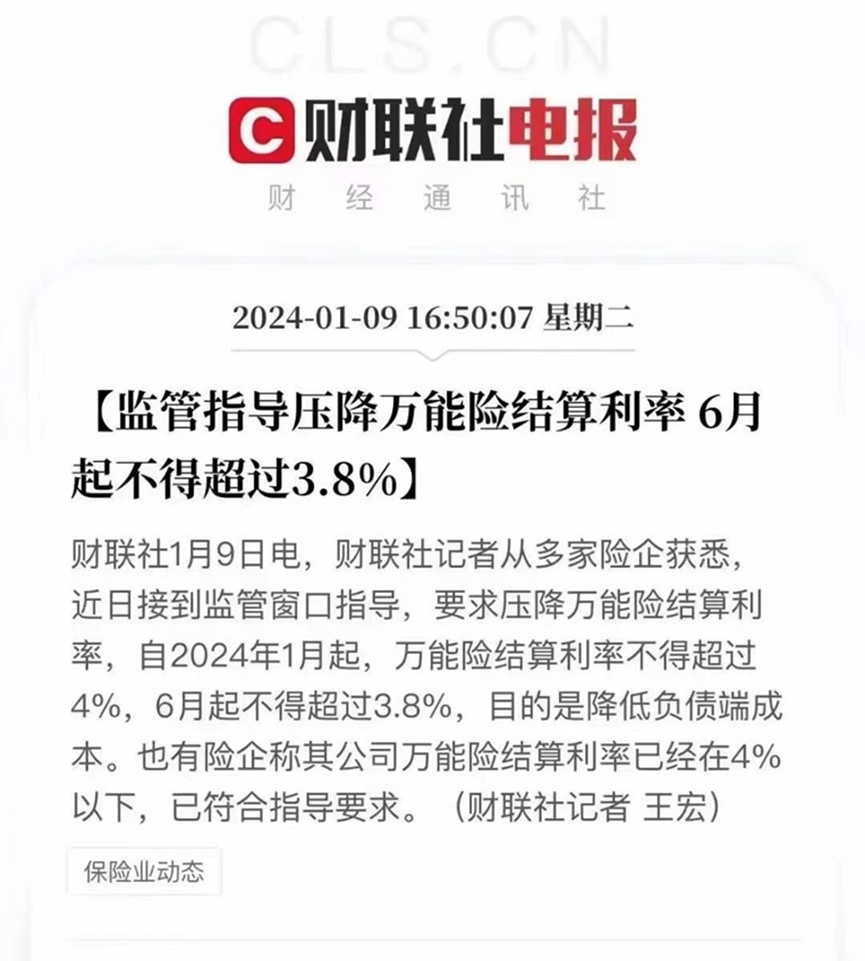

В В В В иҝ‘жңҹпјҢдёҚе°‘е®ўжҲ·еҗ‘жҲ‘еҗҗж§ҪдёҮиғҪйҷ©еҲ©зҺҮйҷҚдәҶпјҢжҳҜзҡ„пјҢзӣ‘з®Ўе·Із»ҸеӨҡж¬Ўж•Іжү“дәҶгҖӮ

зӣ‘з®ЎйғЁй—ЁеҜ№дёҮиғҪйҷ©з»“з®—еҲ©зҺҮзҡ„дёҠйҷҗиҝӣиЎҢдәҶеӨҡж¬ЎдёӢи°ғпјҢиҝҷдёҖдёҫжҺӘж— з–‘еҜ№дҝқйҷ©е…¬еҸёеҸҠе…¶е®ўжҲ·дә§з”ҹдәҶж·ұиҝңзҡ„еҪұе“ҚгҖӮ

1. йЈҺйҷ©з®ЎжҺ§зҡ„йҮҚиҰҒжҖ§

В В В В зӣ‘з®ЎйғЁй—ЁйҰ–иҰҒд»»еҠЎжҳҜзЎ®дҝқйҮ‘иһҚеёӮеңәзҡ„зЁіе®ҡе’Ңж¶Ҳиҙ№иҖ…жқғзӣҠзҡ„дҝқжҠӨгҖӮеңЁеҪ“еүҚз»ҸжөҺеҪўеҠҝдёӢпјҢйЈҺйҷ©з®ЎжҺ§жҳҫеҫ—е°ӨдёәйҮҚиҰҒгҖӮдёҮиғҪйҷ©дҪңдёәдёҖз§Қе…је…·дҝқйҡңе’ҢжҠ•иө„еҠҹиғҪзҡ„дҝқйҷ©дә§е“ҒпјҢе…¶з»“з®—еҲ©зҺҮзҡ„й«ҳдҪҺзӣҙжҺҘе…ізі»еҲ°дҝқйҷ©е…¬еҸёзҡ„иө„йҮ‘иҝҗз”Ёе’ҢеҒҝд»ҳиғҪеҠӣгҖӮзӣ‘з®ЎйғЁй—ЁйҖҡиҝҮдёӢи°ғз»“з®—еҲ©зҺҮдёҠйҷҗпјҢж—ЁеңЁеј•еҜјдҝқйҷ©е…¬еҸёжӣҙеҠ жіЁйҮҚйЈҺйҷ©з®ЎзҗҶпјҢйҒҝе…Қеӣ иҝҪжұӮй«ҳ收зӣҠиҖҢеҝҪи§ҶжҪңеңЁзҡ„йЈҺйҷ©гҖӮ

2. дҝқйҡңжңӘжқҘе…‘д»ҳиғҪеҠӣ

В В В В дҝқйҷ©еҗҲеҗҢзҡ„ж ёеҝғеңЁдәҺжүҝиҜәжңӘжқҘзҡ„дҝқйҡңе’Ңе…‘д»ҳгҖӮзӣ‘з®ЎйғЁй—ЁйҖҡиҝҮйҷҗеҲ¶з»“з®—еҲ©зҺҮпјҢиҝ«дҪҝдҝқйҷ©е…¬еҸёдјҳеҢ–иө„дә§иҙҹеҖәз®ЎзҗҶпјҢзЎ®дҝқжңӘжқҘиғҪеӨҹеҰӮзәҰе…‘д»ҳдҝқйҷ©йҮ‘гҖӮиҝҷжңүеҠ©дәҺз»ҙжҠӨдҝқйҷ©иЎҢдёҡзҡ„й•ҝжңҹзЁіе®ҡпјҢдҝқжҠӨж¶Ҳиҙ№иҖ…зҡ„еҗҲжі•жқғзӣҠгҖӮ

1. дёҮиғҪйҷ©дә§е“Ғеҗёеј•еҠӣдёӢйҷҚ

В В В В з»“з®—еҲ©зҺҮзҡ„дёӢи°ғж„Ҹе‘ізқҖдҝқйҷ©дә§е“Ғзҡ„йў„жңҹ收зӣҠйҷҚдҪҺпјҢиҝҷеҸҜиғҪдјҡеҪұе“Қдҝқйҷ©дә§е“Ғзҡ„еёӮеңәеҗёеј•еҠӣгҖӮеҜ№дәҺж¶Ҳиҙ№иҖ…иҖҢиЁҖпјҢдҝқйҷ©дә§е“Ғзҡ„жҠ•иө„еӣһжҠҘеҮҸе°‘пјҢеҸҜиғҪдјҡеҜјиҮҙйғЁеҲҶжҠ•иө„иҖ…иҪ¬еҗ‘е…¶д»–жҠ•иө„жё йҒ“пјҢд»ҺиҖҢеҪұе“Қдҝқйҷ©е…¬еҸёзҡ„дҝқиҙ№ж”¶е…Ҙе’ҢдёҡеҠЎеўһй•ҝгҖӮ

2. еёӮеңәз«һдәүеҠ еү§

В В В В йҡҸзқҖдёҮиғҪйҷ©з»“з®—еҲ©зҺҮзҡ„дёӢи°ғпјҢдҝқйҷ©е…¬еҸёд№Ӣй—ҙзҡ„з«һдәүеҸҜиғҪдјҡиҝӣдёҖжӯҘеҠ еү§гҖӮдёәдәҶеҗёеј•е’Ңз•ҷдҪҸе®ўжҲ·пјҢдҝқйҷ©е…¬еҸёеҸҜиғҪйңҖиҰҒжҸҗдҫӣжӣҙеӨҡзҡ„еўһеҖјжңҚеҠЎжҲ–ејҖеҸ‘жӣҙе…·з«һдәүеҠӣзҡ„ж–°дә§е“ҒпјҢиҝҷж— з–‘еўһеҠ дәҶдҝқйҷ©е…¬еҸёзҡ„иҝҗиҗҘжҲҗжң¬е’ҢеёӮеңәз«һдәүеҺӢеҠӣгҖӮ

3.В жҸҗеҚҮйЈҺйҷ©з®ЎзҗҶиғҪеҠӣ

В В В В дҝқйҷ©е…¬еҸёеә”еҪ“еҠ ејәйЈҺйҷ©з®ЎзҗҶпјҢдјҳеҢ–иө„дә§й…ҚзҪ®пјҢжҸҗй«ҳжҠ•иө„收зӣҠзҡ„еҗҢж—¶зЎ®дҝқйЈҺйҷ©еҸҜжҺ§гҖӮйҖҡиҝҮеј•е…Ҙе…Ҳиҝӣзҡ„йЈҺйҷ©з®ЎзҗҶе·Ҙе…·е’ҢжҠҖжңҜпјҢдҝқйҷ©е…¬еҸёеҸҜд»Ҙжңүж•Ҳеә”еҜ№еёӮеңәеҸҳеҢ–пјҢдҝқйҡңе…¬еҸёзҡ„зЁіеҒҘз»ҸиҗҘгҖӮ

В В В В зӣ‘з®ЎйғЁй—ЁдёӢи°ғдёҮиғҪйҷ©з»“з®—еҲ©зҺҮдёҠйҷҗпјҢиҷҪ然зҹӯжңҹеҶ…з»ҷдҝқйҷ©иЎҢдёҡеёҰжқҘдәҶжҢ‘жҲҳпјҢдҪҶд»Һй•ҝиҝңжқҘзңӢпјҢиҝҷжңүеҠ©дәҺдҝғиҝӣдҝқйҷ©иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮдҝқйҷ©е…¬еҸёеә”еҪ“з§ҜжһҒеә”еҜ№пјҢйҖҡиҝҮжҸҗеҚҮйЈҺйҷ©з®ЎзҗҶиғҪеҠӣгҖҒдә§е“ҒеҲӣж–°е’ҢжңҚеҠЎжҸҗеҚҮпјҢжқҘйҖӮеә”еёӮеңәеҸҳеҢ–пјҢе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеҜ№дәҺж¶Ҳиҙ№иҖ…иҖҢиЁҖпјҢд№ҹеә”еҪ“жӣҙеҠ зҗҶжҖ§ең°зңӢеҫ…дҝқйҷ©дә§е“ҒпјҢ收зӣҠе’Ңе®үе…Ёе…јйЎҫгҖӮеҸӘжңүиҝҷж ·пјҢдҝқйҷ©иЎҢдёҡжүҚиғҪеңЁеҸҳйқ©дёӯдёҚж–ӯеүҚиЎҢпјҢжӣҙеҘҪең°жңҚеҠЎдәҺзӨҫдјҡе’Ңз»ҸжөҺзҡ„еҸ‘еұ•гҖӮ