行业观点

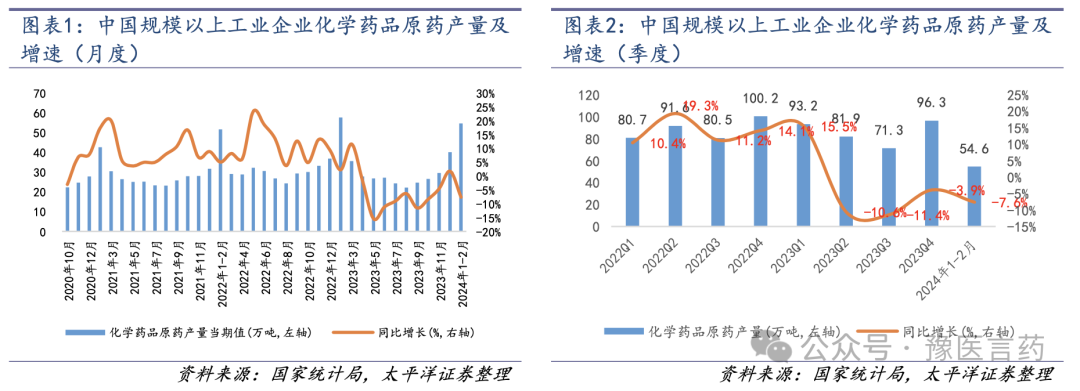

1-2月原料药产量已超2022年同期规模,延续2023年年底改善。2023年12月,中国规模以上工业企业化学药品原药产量开始恢复增长,同比增长2%,环比增长35%。2024年1-2月,产量为54.6万吨,虽同比下滑7.6%,但已经超过2021年和2022年同期规模。

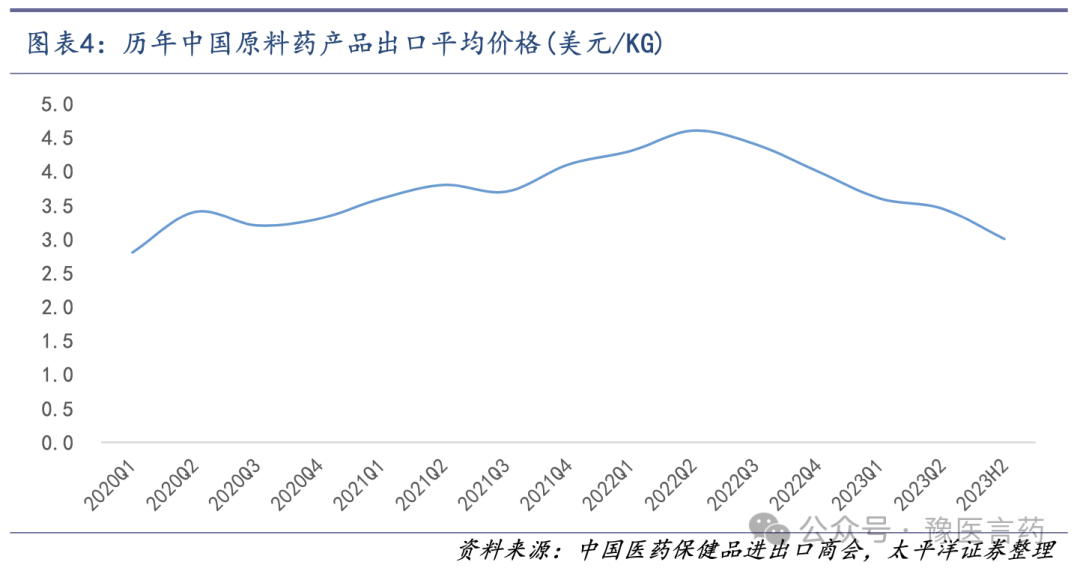

1-2月原料药出口额同比下滑10%,价格的同比下降或是主要原因。2024年1-2月,中国原料药产品出口规模为65.95亿美元,同比下滑10.48%,统计的10个原料药品种中,9个品种的出口均价同比出现不同程度的下滑,我们推断,大部分原料药产品出口价格同比实现大幅回升的概率不大,产品价格的同比下降或是导致原料药产品出口规模同比下滑的主要原因。

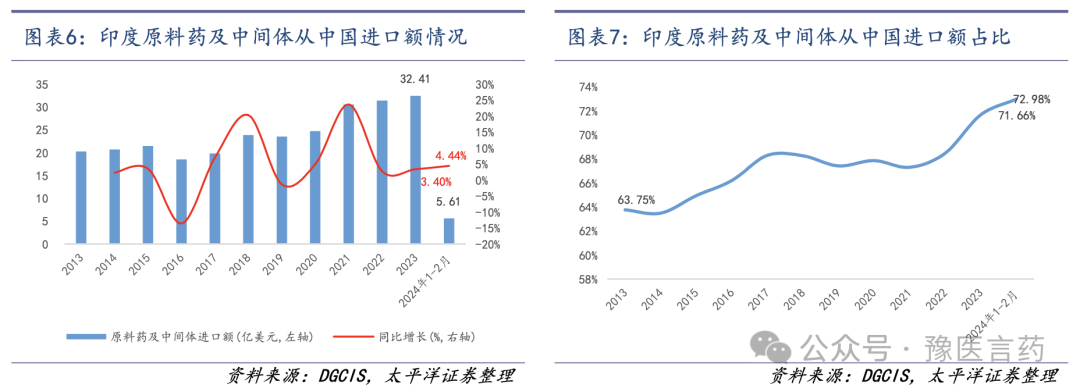

印度原料药及中间体从中国进口额及进口量达到过去4年最高水平。2024年1-2月,印度原料药及中间体从中国进口额为5.61亿美元,同比增长4.44%,2021年-2023年同期进口规模分别为4.72亿美元/5.54亿美元/5.37亿美元;从中国进口量为5.65万吨,同比大幅增长10%, 2021年-2023年同期进口量分别为4.79万吨/4.69万吨/5.13万吨。

印度从中国进口的原料药及中间体价值量有所提升。2023年Q4,印度从中国进口额同比增长5.78%,主要是因为进口平均价格同比增长2.77%,环比增长14.88%,而进口量同比仅增长2.93%,环比下降12.05%;2024年1-2月,进口平均价格为9.93美元/kg,虽较2023年Q4有小幅下降,但已超过2023年Q1-Q3价格水平。因此我们推断,2023Q4及2024年1-2月,印度从中国进口的原料药及中间体价值量出现明显提升,大概率因为其前端产品比重下降,后端产品比重出现提升。

投资建议

2023-2026年,下游制剂专利到期影响的销售额约为1,750亿美元,相较2019-2022年总额增长54%,多个重磅产品专利将陆续到期,专利悬崖有望带来原料药增量需求。

2023年Q4,中国规模以上工业企业化学药品原药产量同比-3.9%,降幅明显收窄,2024年1-2月,产量虽同比下滑,但已超2022年同期规模,改善仍在持续;2023年Q4及2024年1-2月,印度从中国进口原料药及中间体产品价值量出现明显提升,产品平均价格分别为10.42美元/kg及9.93美元/kg,我们判断大概率因为其前端产品采购比重下降,后端产品比重出现提升,印度制剂企业去库存阶段出现尾部特征。结合中印两国情况,2023年Q4-2024年2月,原料药行业需求端边际改善明显,去库存阶段或接近尾声。

随着重磅产品专利的陆续到期及海外去库存逐渐接近尾声,我们判断2024年原料药板块需求端有望逐步回暖,迎来β行情。建议关注:1)2024年持续向制剂领域拓展、业绩确定性较强且具备主题投资属性的个股,如奥锐特(605116);2)持续横向拓展且产能扩张相对激进的个股,如同和药业(300636)、共同药业(300966);3)当前利润率水平相对较低的个股,业绩修复弹性更大。

风险提示

行业竞争加剧风险;产品价格持续下降风险;去库存不及预期风险。

(一)1-2月原料药产量已超2022年同期规模,延续2023年年底改善

2024年1-2月,中国规模以上工业企业原料药产量为54.6万吨,已超2022年同期规模。根据国家统计局公布的数据,2024年1-2月,中国规模以上工业企业化学药品原药产量为54.6万吨,同比下滑7.6%。2023年1-2月原料药产量为57.6万吨,为过去3年最高水平,主要原因是,2023年初中国疫情形势仍较为严峻,下游制剂企业担忧供应链安全加大采购,2021年和2022年同期分别为42.6万吨和51.6万吨,虽然2024年1-2月原料药产量同比下降,但已经超过2021年和2022年同期规模。

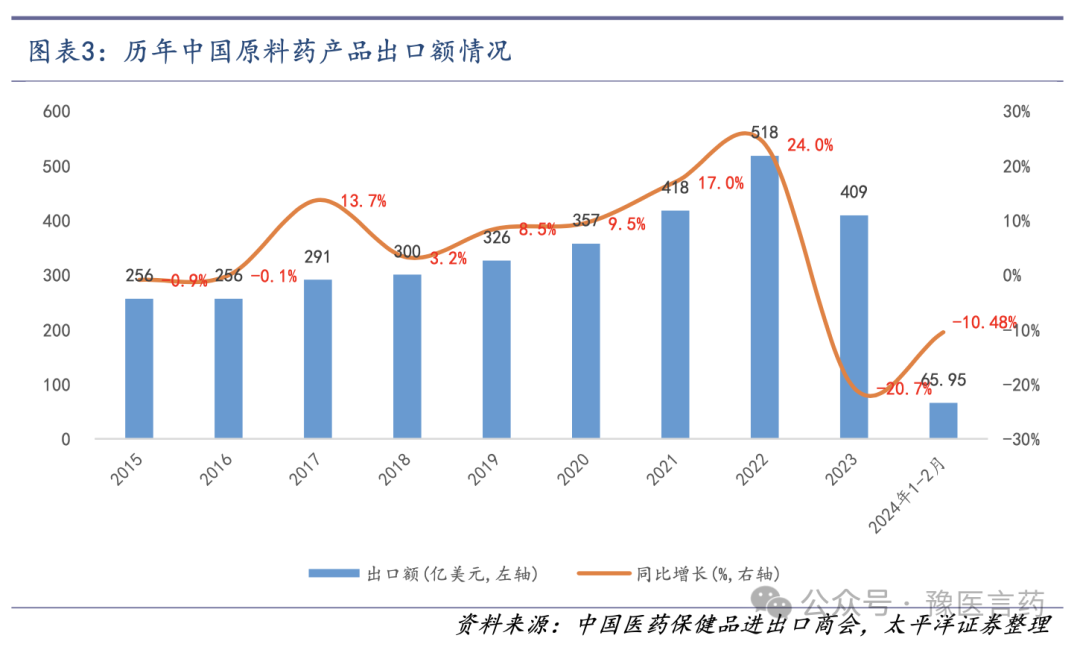

2024年1-2月,原料药产量延续2023年年底改善。从月度数据来看,2023年4月起至11月,中国规模以上工业企业化学药品原药产量同比均出现下滑,但12月原料药产量已经恢复同比增长,环比大幅出现增长,12月原料药产量为40.1万吨,同比增长2%,环比增长35%,从季度数据来看,2023年Q1/Q2/Q3/Q4,中国规模以上工业企业化学药品原药产量分别同比+15.5%/-10.6%/-11.4%/-3.9%,2023年Q4,原料药产量在上年同期高基数的情况下,同比降幅明显收窄。2024年1-2月,原料药产量虽同比下滑7.6%,但已超2022年同期水平,我们认为从产量上来看,改善仍在持续。

(二)1-2月原料药出口额同比下滑10%,价格的同比下降或是主要原因

2024年1-2月,中国原料药出口额同比下滑10%。根据中国医药保健品进出口商会公布的数据,2023年中国原料药产品出口规模为409.09亿美元,同比下降20.66%,为2017年以来的首次下滑,其中2023年H1出口额为213.17亿美元,同比下滑23.21%,且下降幅度逐季度扩大,从Q1的-15.18%扩大至Q2的-30.59%;2023年H2出口额为195.92亿美元,同比下滑18.45%,下滑幅度较2023年H1收窄。2024年1-2月,中国原料药产品出口规模为65.95亿美元,同比下滑10.48%。

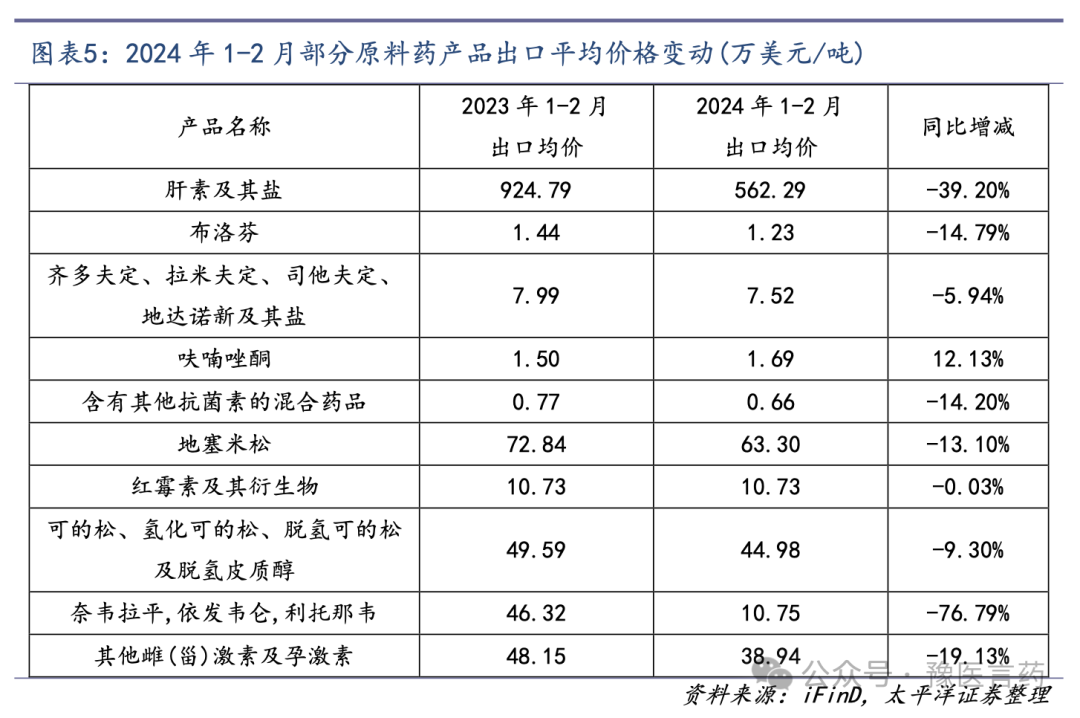

2023年H2,原料药出口平均价格较2023年Q1下滑近17%。从价格来看,原料药出口平均价格自2022Q2起逐季度走低,2023年Q1平均价格约3.6美元/kg,而2023年H2平均价格已下滑至3.0美元/kg,相较2023年Q1下滑了近17%。

2024年1-2月,产品价格的下降或是导致原料药产品出口额同比下滑的主要原因。2024年1-2月,统计的10个原料药品种中,9个品种的出口均价相比2023年1-2月均出现不同程度的下滑,仅呋喃唑酮出口均价同比出现增长。我们推断,2024年1-2月,大部分原料药产品出口价格同比实现大幅回升的概率不大,因此,2024年1-2月,产品价格的同比下降或是导致原料药产品出口规模同比下滑10.48%的主要原因。

2024年1-2月,印度原料药及中间体从中国进口额达到过去4年最高水平。根据印度DGCIS数据,近年来,印度原料药及中间体从中国进口额呈增长趋势,2022年增速大幅下滑主要是因为2021年印度疫情严重,印度国内原料药生产企业频繁停工,从中国进口增多,2023年,印度原料药及中间体从中国进口额为32.41亿美元,同比增长3.40%,占总进口额比重达过去十年最高水平71.66%,印度对中国的依赖程度或仍在提升。2024年1-2月,印度原料药及中间体从中国进口额为5.61亿美元,同比增长4.44%,达到过去4年最高水平,2021年-2023年同期进口规模分别为4.72亿美元/5.54亿美元/5.37亿美元,且从中国进口额占总进口额比重继续提升至72.98%。

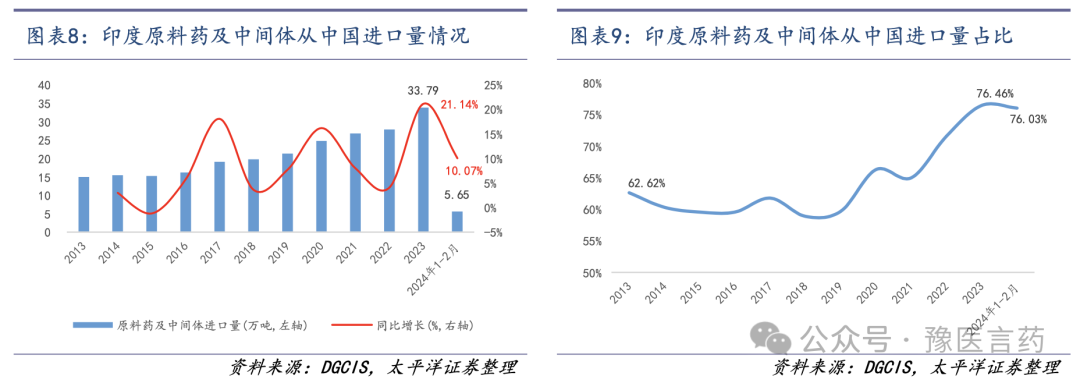

2024年1-2月,印度原料药及中间体从中国进口量达到过去4年最高水平。从进口量来看,印度原料药及中间体从中国进口量同样呈增长趋势,2023年达到33.79万吨,同比增长21.14%,占总进口量比重达过去十年最高水平76.46%。2024年1-2月,印度原料药及中间体从中国进口量为5.65万吨,同比大幅增长10%,达到过去4年最高水平,2021年-2023年同期进口量分别为4.79万吨/4.69万吨/5.13万吨,且从中国进口量占总进口量比重维持在76%以上。

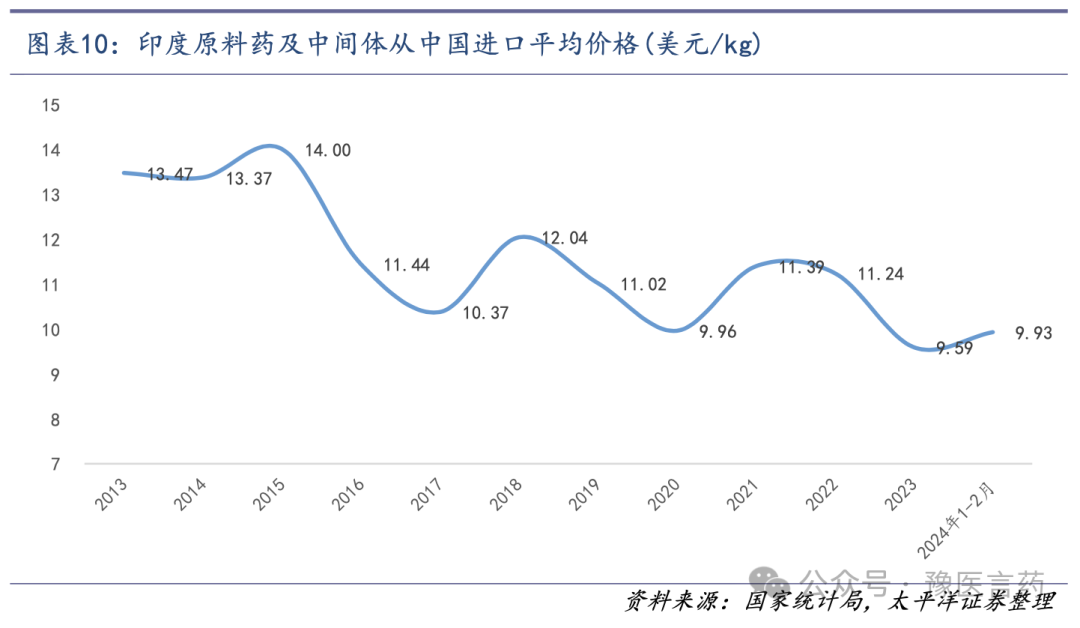

从进口平均价格来看,印度从中国进口的原料药及中间体平均价格整体呈下降趋势,2023年平均价格为9.59美元/kg,同比下滑14.65%,但2024年1-2月平均价格为9.93美元/kg,较2023年平均价格已有提升。

我们认为,从中国进口平均价格下降、进口量大幅增长的主要是因为印度下游厂商的产品采购向前延伸,前端产品需求量相对后端产品大。

2023年Q4及2024年1-2月,印度从中国进口的原料药及中间体产品平均价格明显提升。分季度来看,2023年Q1/Q2/Q3/Q4,印度原料药及中间体产品从中国进口额分别为8.00亿美元/7.78亿美元/8.27亿美元/8.36亿美元,分别同比+6.07%/-6.40%/+8.98%/+5.78%,从中国进口量分别为8.52万吨/8.13万吨/9.12万吨/8.02万吨,分别同比+33.08%/+13.21%/+39.92%/+2.93%。从进口平均价格来看,2023年Q3价格达到近两年最低点9.07美元/kg,2023年Q4环比提升明显,达10.42美元/kg,环比增长14.88%,同比增长2.77%,2024年1-2月平均价格为9.93美元/kg,虽较2023年Q4有小幅下降,但已超过2023年Q1-Q3价格水平。

我们判断,2023年Q4及2024年1-2月,印度从中国进口的原料药及中间体价值量有所提升。从数据上看,2023年Q3,印度从中国进口额恢复增长主要是因为进口量同比增长39.92%,而进口平均价格同比仍下降22.11%;2023年Q4,印度从中国进口额增长则主要是因为进口平均价格的提升,Q4进口平均价格同比增长2.77%,环比增长14.88%,反而进口量同比仅增长2.93%,环比下降12.05%,因此我们推断,2023Q4印度从中国进口的原料药及中间体价值量出现明显提升,大概率因为其前端产品比重下降,后端产品比重出现提升。2024年1-2月,我们认为整体仍维持2023Q4趋势。

2023-2026年,下游制剂专利到期影响的销售额约为1,750亿美元,相较2019-2022年总额增长54%,多个重磅产品专利将陆续到期,专利悬崖有望带来原料药增量需求。

2023年Q4,中国规模以上工业企业化学药品原药产量同比-3.9%,降幅明显收窄,2024年1-2月,产量虽同比下滑,但已超2022年同期规模,改善仍在持续;2023年Q4及2024年1-2月,印度从中国进口原料药及中间体产品价值量出现明显提升,产品平均价格分别为10.42美元/kg及9.93美元/kg,我们判断大概率因为其前端产品采购比重下降,后端产品比重出现提升,印度制剂企业去库存阶段出现尾部特征。结合中印两国情况,2023年Q4-2024年2月,原料药行业需求端边际改善明显,去库存阶段或接近尾声。

随着重磅产品专利的陆续到期及海外去库存逐渐接近尾声,我们判断2024年原料药板块需求端有望逐步回暖,迎来β行情。建议关注:1)2024年持续向制剂领域拓展、业绩确定性较强且具备主题投资属性的个股,如奥锐特(605116);2)持续横向拓展且产能扩张相对激进的个股,如同和药业(300636)、共同药业(300966);3)当前利润率水平相对较低的个股,业绩修复弹性更大。

行业竞争加剧风险;产品价格持续下降风险;去库存不及预期风险。

对外发布时间:2024年04月14日

联系人:周豫、乔露阳

免责声明

2、本订阅号仅面向太平洋证券签约的机构客户,仅供在新媒体渠道下的研究信息、观点的及时沟通。因本订阅号受限于访问权限的设置,太平洋证券不因其他订阅人收到本订阅号推送信息而视其为客户。

3、在任何情况下,本订阅号所载内容不构成任何的投资建议,太平洋证券研究院及研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

4、本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。