保险行业是现代金融体系的重要组成部分,与银行业、证券业共同构成现代金融业的三大支柱。从保险行业的发展历程来看,美日保险行业发展起步较早,体系相对健全,制度相对完善,但在历史上都曾出现过由于利差损导致的行业性危机,对我国保险行业发展具有警示及借鉴意义。

美国人身保险行业发展早,持续的产品创新以及充分的市场竞争使得美国人身保险行业形成良性发展,保险业务深度及密度均居世界前列。2020年,美国保险深度为12%,远高于世界平均值7.4%;保险公司数量超过6000家。美国人身保险发展历史上经历了两轮破产潮,大量人身险公司集中破产。1970年开始,美国逐步开始推行利率市场化改革,人身险业亦同步推进保险费率的市场化改革进程。这一时期,保费收入的快速增长使得保险公司资产配置压力显著增加,债券及抵押贷款成为人身保险公司最重要的投资标的。然而,从1985年开始美国市场利率持续走低(如图1),人身险公司资产投资收益率与保险产品结算利率差值逐渐转负,利差损开始显现,大量中小人身险公司陆续破产,美国保险行业爆发第一次破产潮,1991年,美国保险公司破产数量达到56家(如图2)。

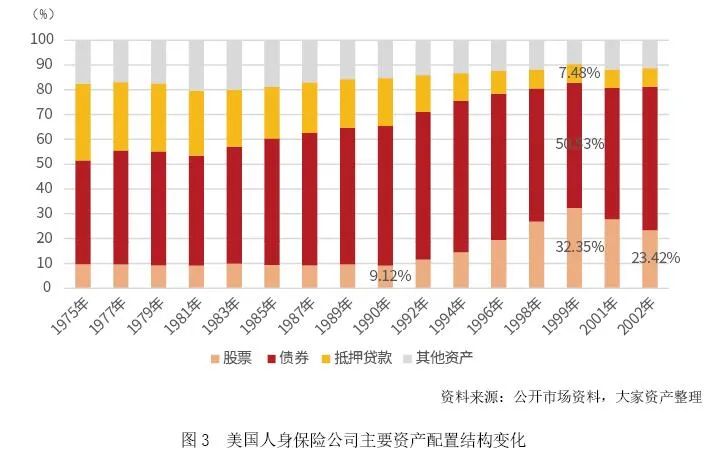

美国人身保险业第二波破产潮出现在2002年前后。1992年以来,随着股市的快速上涨,美国人身保险公司压缩抵押贷款、债券等大类资产配置比重,转而显著增加股票类资产配置,股票类资产占比由1990年的9.12%上升至1999年的32.35%,市场风险亦随之显著上升(如图3)。而2002年互联网泡沫破裂,美国股市迅速回落,保险行业资产收益率显著收缩,导致美国人身保险业投资面临巨大价差损失,叠加前期累积的利差损,美国人身保险公司破产数量大幅上升,2000—2003年,破产公司数量再次达到顶峰。

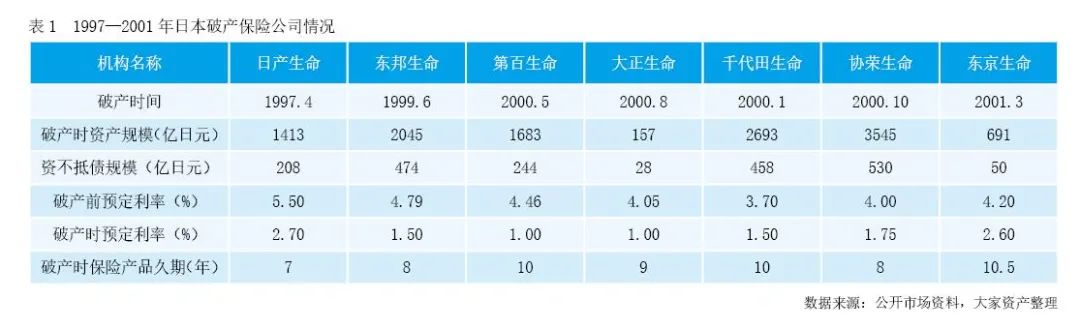

日本保险行业发展创立较早。1881年明治生命创立,成为日本第一家保险公司。随后,帝国生命、日本生命等相继创立,相关监管法案也逐步建立,保险行业发展日趋成熟。得益于保险法规明确了保险行业经营规范以及20世纪初期日本经济的快速发展,日本人身保险公司数量迅速增加。与此同时,日本保险产品也实现了品种创新,除简易保险、终身寿险外,两全类保险、养老型保险、定期保险及分红型保险产品也得到市场广泛认同,保险业务进入高速增长时期。1910—1944年,日本商业人身保险新业务保额的复合增速高于20%。20世纪50年代至80年代,日本经济增速保持高位,实际经济增长率保持在10%以上。伴随经济水平的快速复苏,居民收入水平的持续增长导致其对保险产品的需求持续上升,日本保险行业保费收入呈现两位数增长,保险深度从1955年的1.1%上升至1988年的6.8%,同时保险产品结构不断优化,兼具保障与储蓄功能的定期保险及两全类保险成为人身保险市场的重要构成,日本保险行业迎来第二个高速发展时期。在保费收入规模快速增长的带动下,日本保险行业资产总额持续上升,1970—1990年,日本人身保险行业总资产从5.9万亿日元增至131.6万亿日元。巨额的保费流入使得保险公司资产配置压力显著上升,保险公司加大贷款类投资配置力度,贷款类占比维持在50%左右,在满足经济增长期制造类企业融资需求的同时,保险公司获得更高的收益水平,但这也使得保险公司资产流动性显著下降、信用风险敞口明显增加。此外,这一时期保险公司配置了大量的国内债券及股票,使得保险公司市场风险处在极高水平,资本市场行情的轻微波动都会导致保险公司财务水平及偿付能力发生剧烈变化。20世纪90年代,在广场协定后日本经济泡沫破裂,日本经济增长乏力,GDP增速波动下行,居民收入水平明显下降,同时利率进入下行通道,日本政府为刺激经济增长连续7次降低基准利率。这一时期,日本房地产企业、制造业企业破产频发,保险公司配置的大量贷款类投资快速减值,信用风险暴露。同时,经济不景气也导致日本股市股价下跌、债市利率走低,保险公司投资资产收益率水平显著下行,但受制于保单负债在期限及利率水平上的刚性,保险公司出现利差损且其规模持续上升,保险公司经营情况显著下行,日本保险行业破产潮出现(见表1)。

总结来看,负债端超预期的快速扩张、资产端配置策略激进,以及在市场利率下行背景下资负利率结构错配导致的利差损,是美国及日本中小型保险公司破产的三个最主要原因。

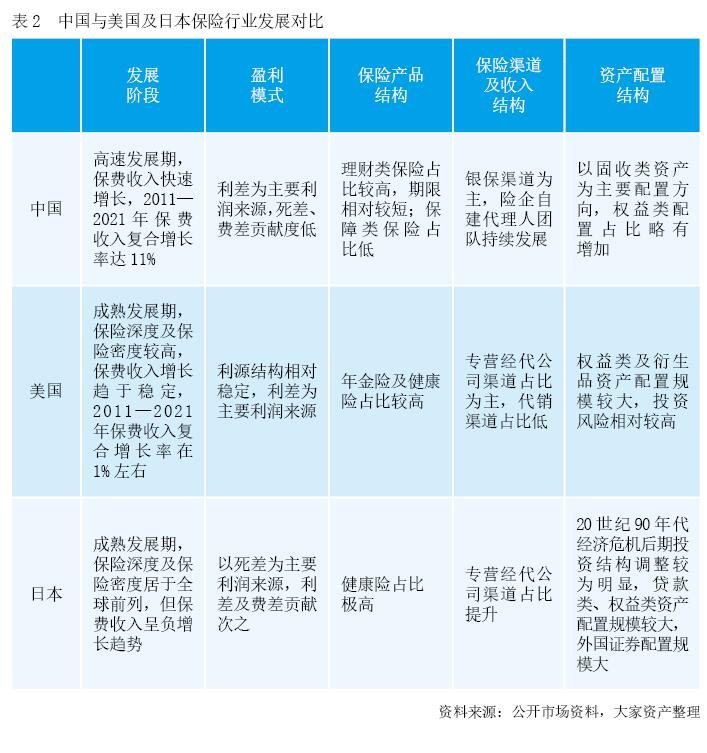

我国人身保险行业起步较晚(表2为中国与美日保险行业发展对比),经过近40年的发展,保费收入已具有相当规模。2023年全年保险行业共取得原保险保费收入5.12万亿元,但负债端快速扩张的同时,给资产端配置带来了一定压力。

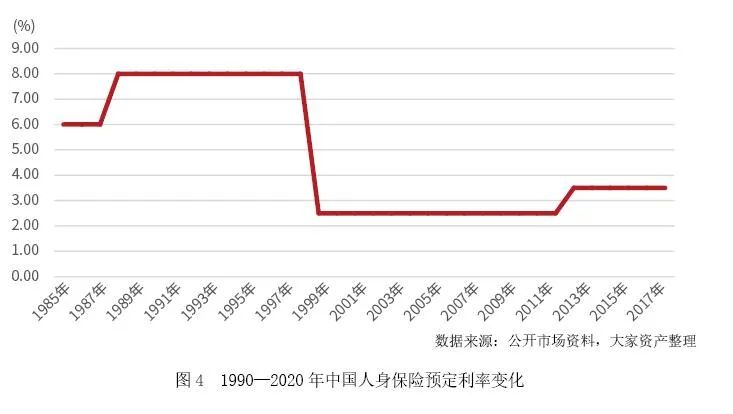

国内保险行业呈现明显的规模效应,市场份额明显集中于头部机构,呈现以中国人寿、中国人保、中国平安、太平洋保险、中国太平占据主要市场份额,新华保险、泰康人寿、中国再保险集团等中型保险公司为辅的共同发展格局。2023年末,中国人寿、平安人寿及太保人寿三家机构人身险市场份额占比接近40%,中小保险公司市场参与度及产品竞争力有所不足。相比于长期保障型产品,中小保险公司更青睐发行分红险、投连险、万能险等理财型保险,以提高市场份额。与其他国家保险行业发展进程相类似,我国人身保险业在保险产品丰富创新、资产配置规模持续提升的快速发展背景下,也面临着巨额利差损问题。巨额利差损是侵蚀保险公司盈利水平的重要因素,也是保险公司面临的重要风险。20世纪90年代初期,我国严重的通货膨胀推高了银行存款利率,也使得这一时期保险产品的预定利率处在历史最高水平(如图4),但1996年开始,央行连续8次降息,使得人身保险公司陷入巨额利差损。同时,由于这一时期高预定利率保单期限较长,其利差损持续累积,长期侵蚀保险公司利润增长。2003—2011年,我国定期存款利率阶段性上升,投资端收益率的整体提升一定程度缓解了我国保险业存续高定价保单的利差损压力,同时随着保险产品市场认可度及展业丰富程度的提升,这一阶段我国保险公司利润增长较为明显。以中国人寿为例,2003—2011年投资收益年均复合增长率为50.22%,净利润年均复合增长率达44.66%。2012年以来,我国进入利率下行区间,投资端收益率的下降一定程度上使得存续高定价保单的利差损规模上升。

此外,随着保险行业竞争加剧,我国保险公司侧重营销具有理财属性的分红寿险、年金险、万能险等险种,其预定利率水平亦在较高水平,又在一定程度上提高保险公司的负债成本,新保单亦面临利差损风险,保险公司盈利能力进一步被削弱。2012—2022年,中国人寿投资收益年均复合增长率为10.53%,净利润年均复合增长率为11.51%,均显著低于2003—2011年水平。从相对指标来看,2013年以来中国人寿总投资收益率长期低于投资回报假设,2022年末其差值为-1.06%;同期平安人寿总投资收益率与投资回报假设差值为-2.5%,亦造成较为明显的利差损(见表3)。从整个行业来看,国家金融监督管理总局披露的数据显示,2023年第4季度我国人身险公司的年化财务收益率为2.23%,年化综合收益率为3.22%,而保险公司对长期投资收益率的精算假设普遍为5%以上,产生较大利差损,而其背后根本原因,是人身险公司资产与负债的错配。

目前国内的经济周期与20世纪90年代的日本保险业面临的情形较为相似(如图5),在经济下行、利率下行的阶段,不断增加的利差损将严重侵蚀保险公司利润,成为保险公司面临的重要风险。为了避免利差损导致的保险公司破产风险,就需要保险公司进一步压缩负债端的成本。

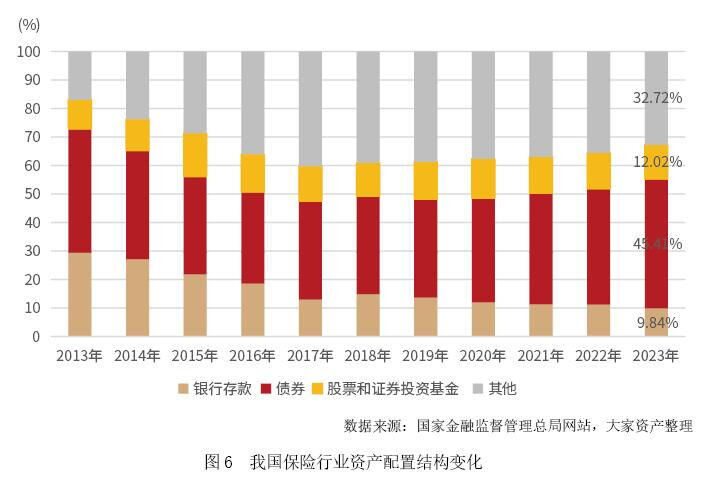

为解决行业利差损积聚的问题,监管机构持续推动保险行业降低负债端成本定价水平。2023年监管机构召集相关保险公司,要求寿险公司控制利差损,调整新开发产品的预定利率,普通型人身险新开发产品的预定利率上限从3.5%降到3.0%,分红型人身险及万能型人身险预定利率上限分别下调至2.5%和2.0%。预定利率的下降一定程度上缓解了保险公司的利差损风险。资产配置方面,不同于国外保险公司在权益类资产及衍生品资产领域的大量投资,国内保险公司投资策略更为审慎,投资资产显著集中于固收类资产,并以利率债、信用债等标准化债券为主要投资标的。截至2023年6月末,我国人身险公司投资资产中股票及基金占比合计为13.3%,远低于国外保险机构30%以上的占比。近年来,随着银行存款利率下行以及自身投资经验的不断丰富,我国保险业资产配置中银行存款配置占比明显下降;债券配置比重相对稳定,维持在30%—40%左右;信托计划等其他类投资占比明显提升,占比仅略低于债券;权益类资产配置随着证券市场行情略有波动,但整体比重维持在15%以下,远低于美国及日本。截至2023年末,我国保险行业资金运用余额为27.67万亿元,其中银行存款、债券、股票和证券投资基金、其他类资产占比分别为9.84%、45.41%、12.02%、32.72%(如图6)。整体看,我国保险业投资资产仍以固定收益类资产为主,而配置长久期、信用质量好的固定收益类资产将成为缓解利差损矛盾的重要手段,对于保险公司收益的考核,也应当侧重于长久期固定收益类资产配置的表现。结合国内外人身保险行业发展的经验,总结发展过程中暴露出的诸多危机,我们从负债端成本变化、资产端配置策略、股权和关联关系三个方面,综合分析人身保险公司面临的风险。具体分析的指标包括市场利率、负债成本、资产配置结构、资本实力、治理结构。

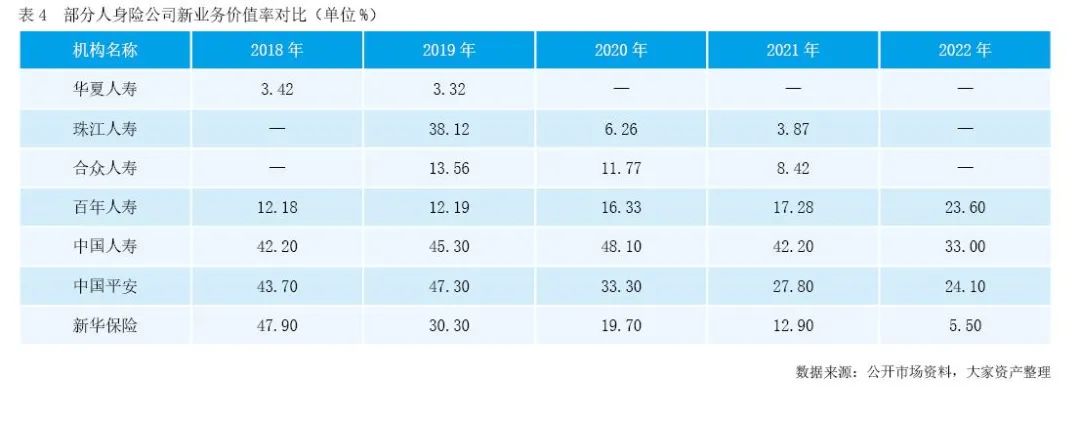

市场利率是影响保险公司产品精算、资产配置、资本规划、盈利水平的重要宏观变量,市场利率下行是产生利差损的最核心因素。一般而言,保险公司根据长期国债收益率情况制定精算假设并进行产品及负债规划,根据市场利率的变化调节资产配置结构,而由于负债及资产两端在期限结构、利率水平及重定价等方面差异,保险公司一般可以获得利差收益。在利率下行期,保险公司资产端投资收益率会随市场利率的下行迅速下降,但受限于人身险保单期限普遍较长(多为10—30年),其预定利率变化存在较为明显的时滞,保险公司负债成本压降速度明显慢于投资收益率的下降,进而形成利差损。市场份额是保险公司运营实力的综合体现,具有较高的市场份额及市场竞争力的保险公司侧重开发保障型保险产品,其产品价值高、负债成本低,可以为公司提供稳定且低成本保费收入,同时头部保险公司在行业经验生命表等主要精算假设依据的制定方面具有更高的影响力,有利于其在保险产品中获得更高的死差益,并通过渠道竞价优势、基础设施规模经济优势等获得更高的费差益,盈利能力较强。从保险产品角度来看,保险公司通过发行保险产品来进行负债经营,很少进行融资性负债,同时不同的产品具有不同的偿付安排、现金流安排、预定利率及期限结构安排,使得保险公司面临不同的负债成本及风险管理压力,因此保险产品经营策略对保险公司经营及财务表现至关重要。我们认为,长期限的传统寿险、年金险等保障型产品相较于万能险、投连险等投资型产品更具业务价值,其负债成本更低,面临的利差损风险更小,因此保障型产品保费收入占比高的公司其产品经营策略更加稳健。以原华夏人寿为例,2017—2019年万能险保费收入占比分比为49.87%、31.06%和31.77%,同期传统寿险占比仅为43.54%、39.50%和37.19%。较高的万能险占比推高其整体负债成本,迫使其资产配置逐步向高风险权益类投资倾斜,固定收益类投资亦持续信用下沉。此外,短险收入占比较高亦使得退保率居高不下,大规模万能险集中退保使得公司流动性持续承压,而高负债成本又使得公司资产端流动性资产储备严重不足,公司偿付压力较大。2020年7月,原华夏人寿因偿付能力不足,被原银保监会依法接管,并指定国寿健康产业投资有限公司按照托管协议托管原华夏人寿业务。长期限的传统寿险、年金险等保障型产品占比较高的保险公司,其新业务价值水平往往较高,负债成本较低,而专注于万能险、投连险等投资型产品的中小型保险公司,其新业务价值水平往往长期处于低位,负债成本较高。具有稳定增长的新业务价值以及较高的新业务价值率的保险公司,往往负债成本较低,同时其良好的产品设计能力、稳健的资产运用能力也能为公司积累更多利润。以中国人寿、中国平安为代表的头部机构的新业务价值率高,近年来虽均有所下降,但仍保持在30%及20%以上,为其长期稳健经营提供较为充足的利润来源;而原华夏人寿、珠江人寿、合众人寿等风险机构的新业务价值率处在较低水平,与头部机构形成巨大反差(见表4)。值得注意的是,2020年以来新华保险新业务价值率呈现明显下行趋势,其保险业务展业策略调整对其保险业务品质及盈利水平产生不利冲击。

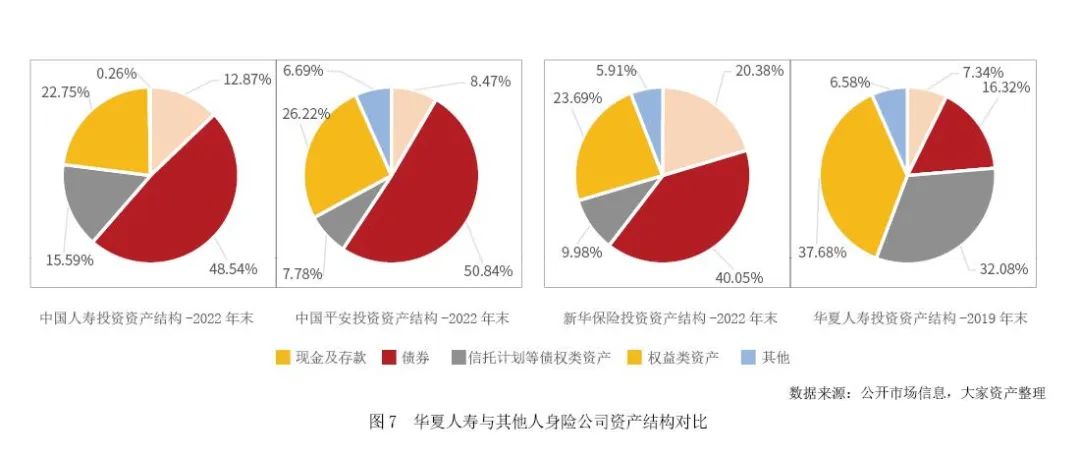

由于人身保险久期长、现金流入大等特征,人身保险公司累积了大量资金用于投资配置,因而其保险资金配置能力是决定保险公司信用风险水平及盈利能力的重要因素。目前我国保险公司资产配置整体上以固定收益类资产为主,组合类资产及权益类资产占比随市场行情变化而有所波动。由于不同的大类资产面临的风险种类以及风险暴露程度不同,因此保险公司资产配置结构的差异对其风险管理水平以及其自身的信用风险水平影响明显。一般而言,我们认为以利率债券、银行存款及高等级信用债为主要投资方向,非标债权投资占比低、权益类投资占比适中的保险公司,其投资资产面临的信用风险、流动性风险及市场风险水平更低,具有更强的抗风险能力。以中国人寿为例,近年来中国人寿逐步加大债券配置力度,适度降低非标债权类投资占投资总额的比重,债券配置占比长期高于行业均值且高信用等级占比高,同时根据资本市场行情波动调整股票及基金投资规模,权益类投资灵活性高,实现了在减缓投资收益率下降的同时,提高资产配置的安全性及流动性的资产配置策略。另外,以原华夏人寿为例,2019年末华夏人寿银行存款及债券投资合计占比仅为23.21%,而同期权益类投资占比达37.68%、长股投占比达14.21%、信托计划等其他类资产占比达27.64%。同时其信托计划底层资产仍以非上市公司股权及房地产类非标债权为主。与其他人身险公司对比,华夏人寿权益类资产、信托等非标投资占比明显偏高,投资资产整体信用下沉明显、流动性不足(如图7)。激进的投资策略加剧了华夏人寿资产运作的脆弱性,也显著侵蚀其偿付能力。

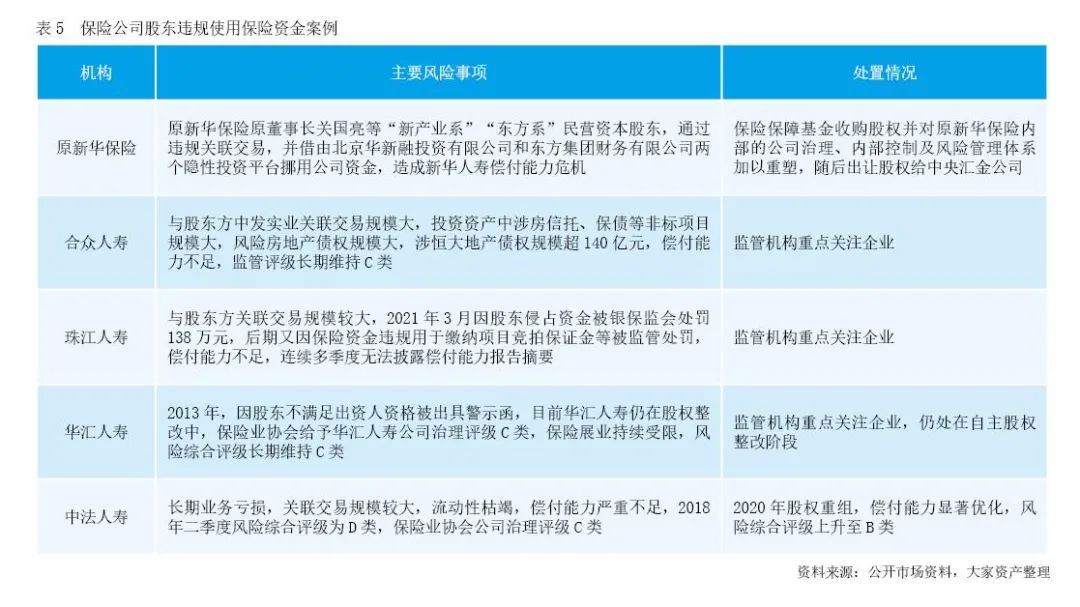

人身保险公司依托保费收入高负债经营,具有明显的资本密集属性,因此具有良好的盈利能力、较为充足的资本水平对其稳健经营至关重要。作为保险业最重要的监管指标,核心及综合偿付能力充足率是综合考量了保险业务风险、市场风险、信用风险,以及其他不可量化风险水平,并结合公司资产结构及资本水平而得出的综合评价指标,能够有效评估保险公司面临的风险水平。与此同时,作为公司综合经营水平的直接体现和提升公司偿付能力的最重要因素,盈利能力亦是评估保险公司信用风险水平的重要因素,但基于行业特征,初创保险公司的盈利能力并不稳定,一般呈现出“七平八盈”状态,即开业后第七年利润开始转正,第八年进入盈利周期。利润留存是资本内生增长的重要来源。对于头部机构,较低的负债成本使得其资产配置具有较高的灵活度;但中小机构受制于渠道费用、基础设施费用较高等因素,其负债成本高企,对投资端收益率要求较高,进而使得其投资策略更为激进,在加剧其风险暴露的同时亦使得其资本占用明显上升,偿付能力被显著削弱。2022年末,市场占有率前五名的中国人寿、平安人寿、太平洋人寿、泰康人寿及新华保险的综合偿付能力充足率均值为219%;同期风险综合评级为C类的合众人寿、百年人寿、渤海人寿、三峡人寿的综合偿付能力充足率均值仅为124%;而资本相对薄弱的君康人寿、信泰人寿、中融人寿等风险机构已经无法按照监管要求披露偿付能力。保险机构的公司治理水平是保证其业务稳健运营的基础,股东背景、股权结构、股东投资意愿及对企业的控制力决定了公司战略方向,而有效运行、体系健全的公司治理结构则可以保证公司战略目标的准确实施。股东及董事会变动频繁、单一民营股东持股比例过大以及关联交易规模大、透明度差等现象都体现出保险公司较差的治理水平,也使得其保险资金被非法挪用的可能性更高,面临更高风险。以合众人寿为例,其单一最大股东中发实业(集团)有限公司持有公司46.056%的股份,虽未认定为公司的实控人,但其提名1位执行董事及3位股东董事,在董事会中具有重要影响力,并通过影响投资策略、开展关联交易等对公司经营决策产生重大影响。2021年合众人寿新增7笔资金运用类重大关联交易,其中6笔为股权投资,多为通过股权基金投资于关联房地产企业,而2021年合众人寿披露的2020年第4季度偿付能力报告显示其因操作风险项得分较低原因,风险综合评级被下调为C类,偿付能力不充足。另外,中发实业对合众人寿投资策略影响较深,合众人寿在房地产领域投资占比远高于其他同业,而在民营地产风险事件频发的背景下,合众人寿投资资产质量亦明显恶化,进一步侵蚀其偿付能力。2021年末合众人寿风险资产规模超200亿元,占其资产总额的比重接近15%。此外,复杂混乱的股权关系导致民营股东违规使用保险资金是保险行业资产端面临的最大危害。2007年5月,原银保监会宣布由保险保障基金接管原新华保险,触发接管的直接原因即为其原董事长关国亮挪用公司资金达130亿元,成为我国最早由监管机构接管高风险企业风险处置的案例(见表5)。结合上述分析,我们认为保险公司应强化负债、资产两端风险把控。一方面,保险公司应重视保险业务的价值发展,克制短期内对保险规模的过分依赖,提高长期限的传统寿险、年金险等保障型产品占比,通过提升业务价值及品牌影响力等因素提高市场规模,避免短期追求规模效应带来的负债成本显著上升;另一方面,保险公司应长期保持稳健的资产配置策略,加大流动性资产、债券资产配比,在降低信用风险敞口的同时提高资产流动性。此外,对于中小型保险公司,出于降低市场风险、避免短期投资收益剧烈波动的考虑,应谨慎克制权益类资产配置规模。

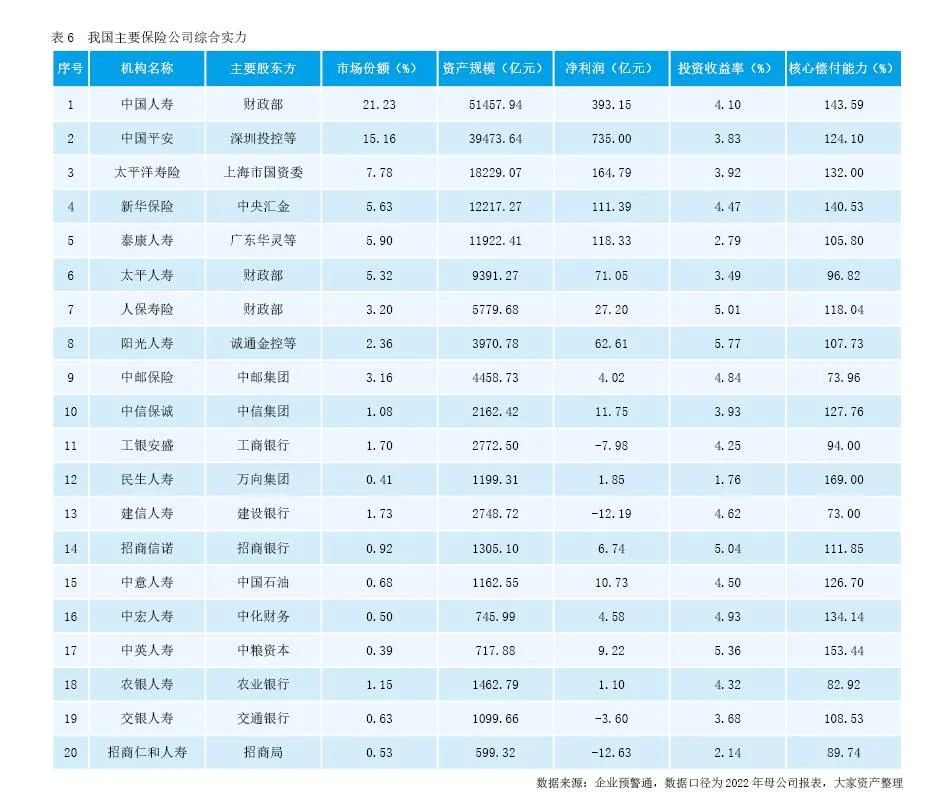

由于偿付能力充足率对保险公司业务开展具有较强约束,保险公司各项业务发展均应注重偿付能力管理,在提高长期盈利及资本内生增长能力的同时,强化公司治理及合规风险管控,避免因偿付能力下降、风险综合评级调整而限制业务开展。另外,保险公司海外发债已经取得阶段性进展,保险资金海外融投资正逐步开放。目前海外金融资产具有更高的配置价值,保险机构也应当积极探索海外金融产品投资道路,探索多元化投资布局,分散投资风险,并且适当增厚投资收益。我们从股权结构及公司治理、风险管理水平、保险业务竞争力与品质、投资资产质量与收益、核心财务及监管指标等5个维度对我国主要人身险公司进行梳理,主要保险公司综合实力梳理见(见表6)。

根据表6可见,头部保险机构如中国人寿、中国平安、太平洋寿险、新华保险等,得益于代理人渠道及保险品牌优势,保险产品结构良好,新业务价值水平高,盈利及资本实力保持在较好水平,行业地位稳固,市场竞争力强。中小保险公司如中邮保险、工银安盛、建信人寿、交银人寿等则主要通过提高预定利率的方式提升保险产品认可度,保费收入能够实现较快发展,但亦给予资产端造成较大压力,利差损累积明显,同时在经济下行及信用风险上升的宏观背景下放松投资风险管控,使得中小保险公司风险资产规模明显上升,利润及资本实力受到侵蚀,并不利于保险公司的持续经营。