本篇文章不仅仅会计分析,结合了税制和法律理念进行分析,对思维提升很有用处,也对你的人际关系提升大有裨益,以及社会理念的认知有好处。

一、 营业成本的构成(会计理念分析)

1. 增值税不得税前扣除

2. 个人所得税不得税前扣除

3. 企业所得税不得税前扣除

二、 税金及附加核算内容(税制与会计)

(一) 税金及附加的前世今生

(二) 税金及附加核算哪些个

三、 期间费用(学科原则与规则)

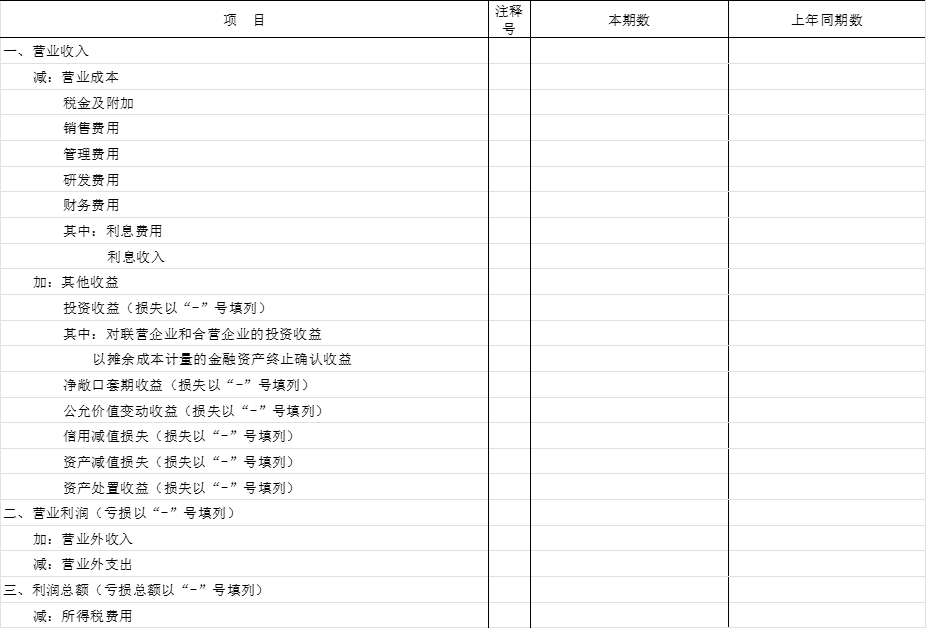

在财务报表中营业成本按照主营业务成本和其他业务成本构成,顾名思义,前者是企业的主要经济活动产生的成本,后者是主要经济活动之外的其他经济活动。

我们来看利润表中成本费用的划分。

在会计中有配比原则和受益原则,简单的理解就是投入与产出,与经济活动直接相关且可以配比的,营业收入和营业成本是一对,这两者是可以计算毛利率的。

税金及附加主要是核算价内税或者一些附加税,这些税金及附加是可以税前扣除的。

在企业所得税中有3种税不能税前扣除,其他的可以通过税金及附加或者计入成本费用的方式扣除。

1. 增值税不得税前扣除

此处的增值税是价外税,而不包括进项税转出这些非正常的方式。

2. 个人所得税不得税前扣除

个人所得税是个人承担,只不过企业履行了代扣代缴义务,给别人付款的时候把这项税款给扣掉,支付净额。

3. 企业所得税不得税前扣除

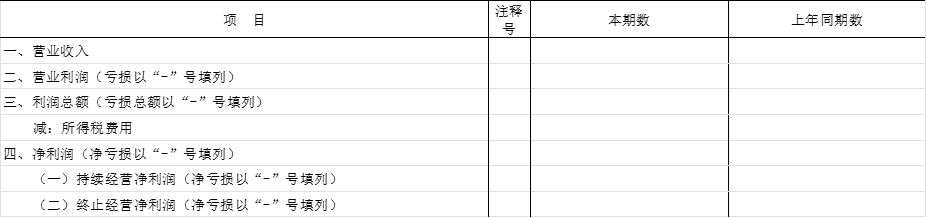

在核算企业所得税的时候,企业所得税自己个是不能扣除的,否则陷入数据的循环往复中,这样会出现逻辑宕机。所得税费用是净利润的一个减项,我们知道净利润等于利润总额减去所得税费用。笔者再把利润表搬出来一下。

笔者省略了中间的成本费用,所以通过这张表您可以理解为什么企业所得税不得税前扣除了。

在财税领域中,税前扣除若无特指,一般是企业所得税前扣除。还有一个术语,成本费用列支,也是与税前扣除含义相同,列也就是列在报表,支也就是支出支意思,成本费用列支,在企业所得税法相关文件中特别容易出现,这个专业术语就是税前扣除之含义。

2006年之前此称之为“主营税金及附加”,在2006年实行会计准则后改为“营业税金及附加”,2016年营改增后改为“税金及附加”。

我们在看有的报表时企业还是会列着“营业税金及附加”,这是因为在建账的时候科目用了这个名字,而营改增后没有跟着改,其实这些科目变化是因为会计披露方式及税制改变造成的,科目的内涵与外延,需要结合当时的会计准则或制度及税制的变化去做新的理解。

税金及附加是个集合科目,核算包括消费税、土地增值税、印花税、车船税、船舶吨位税、资源税、城建税、教育费附加、地方教育费附加、水利基金等等。

从税制角度,这个科目核算税与非税,不是税法规定收取的都是非税,比如教育费附加之类的。

这些科目里面的细项在税务审计的时候是可以单独测算的,这需要对税制的计税依据、税率、会计取数规则非常熟悉才能测算得出来。

税种和税种之间是一环扣一环的,很综合。有的税种计入到成本费用,比如关税。

资产在入账价值的时候有个东西叫相关税费,这里的相关税费就是指上述的这些。

这个是需要对税制和会计核算很熟悉才能去作出判断。

比如计入原材料成本的关税,关税一般不会单独体现在会计科目中,因为它进了成本了,只是关税被会计核算给藏起来了,并不是其不存在。

笔者的上述表述,您看懂了这些表格的意思,以及知道怎么从会计数据上取数,以及如何计算,这才是您对税务和会计达到了入门的阶段,否则您还属于门外汉,因为每个学科是有壁垒的,税务是是税法和会计的交叉学科,二者相伴相生,作为真正对税务掌握的人,其会计核算一般不会差,同理作为税务律师或者税务师,对这些也是基本的常识。

在会计中,管理费用、销售费用、财务费用统称为期间费用,期间费用像税金及附加一样是个集合的,税金及附加在账簿中称之为会计科目,在财务报表中称之为项目。

笔者理解为科目者盖核算归集其科目所辖之单一事项,项目者盖核算多个科目集合之义也,科目与项目非泾渭分明,二者可互换,税金及附加是也!

管理费用核算管理人员和管理事项的费用,在会计中此处不能叫成本,成本指的是计入损益之营业成本,在存货之生产成本。

管理人员也就是不直接去生产的,企业的员工花名册就会把人员归类,根据这些归类的人员去分配工资。

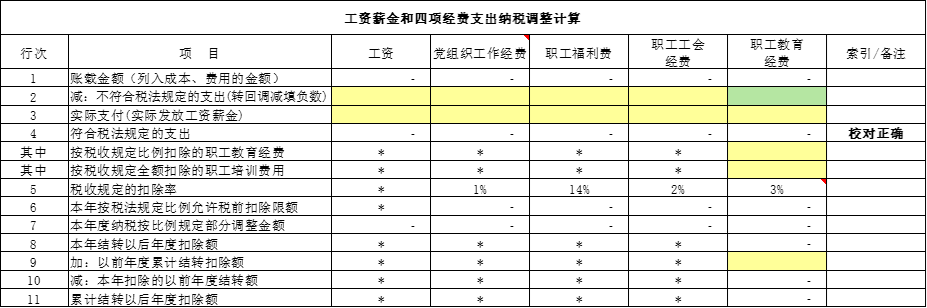

在税务审计中,工资费用之分配很重要,要是这个算错了,工资薪金税前扣除与纳税调整就会出错。

也就是需要把计入工资薪金相关会计科目再行拆分,否则你是错的。

工资的归集与分配算不对,你怎么可能算的对职工福利费,职工教育经费等限制扣除的金额。

公司承租了办公室,办公室里面有行政人员、销售人员、管理人员、负责生产人员,那么这个办公室需要划分,至于怎么划分会计准则就没有规定,主要采用合理的方式,划分后保持一致即可,为什么会这样的呢?

在任何一个学科中,基础的原则非常重要,比如会计基本的原则是可比性、一致性、收入成本配比性,在某个学科中具体规则搞不定了就用原则,你对原则掌握的熟练程度,直接关乎着你对这个学科的精进程度,这种精进是伴随一生的,这些原则是行业内作为一种壁垒的标志。

每个行业都有自己的壁垒,这个壁垒可以理解为护城河,这也符合人性,否则别人跟你沟通会非常累,在行业内简单的几句就解决了,跟你沟通还要解释前因后果,解释了未必能听懂,在这个行业内的人,内心里直接将你排除了,可能别人没告诉你。

行业有行业黑话或专业术语简称,就比如在审计行业中有叫“放飞机”也就是草草了事,也还有把数据给硬造省略中间过程叫“埋数”,回答质控老师的问题叫“清Q”,“清Q”也就是清楚问题,试算平衡表叫TB,也就是因为的Trial Balance,财年叫“FY",也就是Fiscal Year。

这些简称就像医生写的那些字一样,他们科室的才看得懂,人性的特点之一是自己进来了,想把门关上。有些考过试的人大言不惭且又阴暗地说,现在越来越简单了,应该加严,他没过他铁定不会这么说。因此做人需要学会听其言观其行。得不到的永远在骚动,被偏爱的有恃无恐,所以说话注意口德,不要虚伪。

比如在刑法中的罪刑法定,在民法中公平原则、公序良俗原则、自由是民法的王国原则。

正是因为存在不同的行业,所以律师分科非常细,有的学科是泾渭分明的,比如知识产权和税务,知识产权需要是理工背景且有专利代理人资格,税法是需要有会计和税法背景,而证明你有这些背景简单粗暴地方式就是证书,比如税法的注册会计师和注册税务师,要不然别人不信你。

我们知道在专业领域,纸上得来终觉浅,绝知此事要躬行,光有证书只是有了理论门槛和粗浅的框架,至于填补漏洞是需要长久的实践。

为什么学科需要建立原则,因为人类理性有限,言有尽而意无穷,你作出写出的文字理解,过了一段时间未必是对的,因为规则过于细致,原则可以罩住这个学科可以亘古不变。

在人际关系中,别人夸你泛泛而谈,你没多高兴,如果夸你的时候举出具体的细节,这些可以润物细无声,你的听得很高兴,因为此时你真的以为你就是这样,哈哈。

所以判断学科掌握程度,需要从原则理解和具体细节两面掌握,掌握了细节的未必对规则不熟悉,掌握了原则未必能找到具体规则,这就是为什么法律分难么细,专业分类那么多的原因。

欢迎各位读者关注我的抖音,可以在抖音上搜索“董垒财税法”,或者在抖音搜索框上输入“90139669”。

如果您想对企业所得的申报以及各种案例、实操想更上一层楼或者变成税务专业人士,且追求进步的话,可以购买这本书,你购买这本书,也可以支持一下笔者辛苦的码字活动,谢谢。这本书是实务专家写的,书商给我寄了一本,我看了,是一本不可多得的实务书籍,绝非像有的书籍罗列法条、对其法条的滥竽充数。

各位读者,且听笔者下文分享,拜拜。