这两天,平安信托的风波就在朋友圈持续发酵。大概情况大家应该都很清楚了。简单来说就是,投资人买了平安信托的理财,现在理财延期兑付了,也就是俗称的“爆雷”。延到什么时候呢?

原来项目的日期是2024年3月29号,在官方APP上,项目止期已经变成了9999年12月31号。我就在想,换了是我,看到也得破防。别说是向天再借五500年了,向天再借5000年也不够啊。

这几年,我们已经遇见过太多次“爆雷”了。有朋友就开始担心,保险公司集体“爆雷”的日子是不是也不远了?

其实在我们的日常保险咨询和销售过程中,会被很多朋友问到过保险公司安全性的问题。

大家问到最多的一个问题就是:保险公司真的不会倒闭吗?

我们今天就把保险公司安全性的问题来讲清楚。

任何企业和机构的经营都会存在一定的风险,每家公司都有倒闭和破产的可能性,保险公司也不例外。

因为,风险是客观存在的,我们无法完全规避。而我们能做的就是充分了解不同机构对于风险的防范措施与监管机制。

那么,保险公司的风险控制以及国家对于它的监管措施又是怎样的呢?

我们今天就从成立前、运营中以及破产后的这9大监管措施来进行详细讲解。

01、成立条件

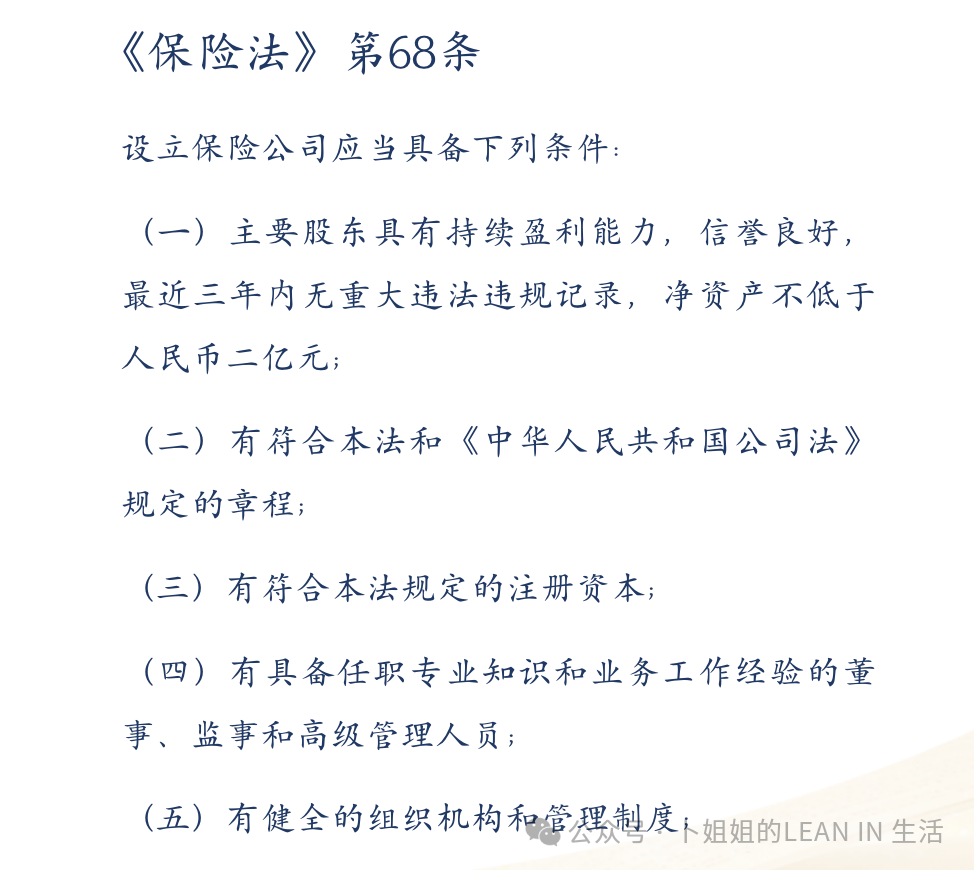

成立保险公司有7个条件,在保险法第68条有明确的规定

其中的2点最重要:

1、注册资本金要求

保险法规定,保险公司的注册净资产至少2个亿,且必须是实缴货币。目前各家保险公司的注册资金都比价高,多的高达几十亿甚至上百亿。

2、严格的股东资质要求

要想成立一家保险公司,要求股东,必须信誉好,没有黑点,而且有持续赚钱的能力,而且要银保监会审查,并提供可行性研究报告,证明有实力有能力把公司做好做强

3、大量专业人才

成立保险公司对于人的要求也比较高。大家可能不知道,我们拿到手中的一张保单,在保险公司内部不知道已经流转了几圈,经历了多少个部门多少个人。一家保险公司要运营好,不仅仅靠管理层和销售精英。而是需要所有部门的通力配合。

所以,从这里就能看出,想成立一家保险公司并非那么容易,它就是一台庞大的金融机器,需要筹备的内容太多太多。

02监管制度

1、资金运用制度

在《保险法》第106条中规定了保险公司资金运用的原则:稳健,安全!这就是资金运用制度。

为此,在2018年国家颁布的《保险资金运用管理办法》第18条中明确规定了,保险公司的资金不得投资的领域。

所以,保险公司拿到保费后,资金使用,是要受到非常严格的监管的,并不可以为所欲为。投资的方向一般以固收类为主,股权等非固收为辅。

2、再保险制度

在《保险法》第103条中明确规定:保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本金加公积金总和的10%;超过部分应当办理再保险。

也就是说,对于一些比较大的保单,保险公司需要向再保险公司进行二次投保,简单理解,就是保险公司在再保险公司为自己买了一份保险,来分但风险

3、责任准备金制度

《保险法》第98条规定,保险公司要提取责任准备金用来保障被保险人的利益和保证偿付能力。

保险准备金:是随时用来赔付的准备金。就像银行的存款准备金一样,必须保证随时可以支取。

如保险公司收保费5000元,就要拿出保费的20%1000元储存起来,用来支付可能随时发生的理赔款。至于具体拿多少要根据保监会的实际规定。

偿付能力

保险公司的偿付能力是衡量保险公司的安全性和资金使用率等方面的数据指标。

偿付能力太低表示安全性不足,但是偿付能力也不是越高越好,比如一些刚成立的保险公司,由于出售的保单较少,所以偿付能力会特别高。所以不能仅从偿付能力来判断保险公司是否安全。

一般情况下,偿付能力高的保险公司相对比较安全。

在我国所使用的,世界上保险业监管水平最先进的最科学的监管规则---偿付能力二代监管规则。

它会根据保险公司的投资情况、业务结构、风险管理能力等对保险公司进行综合评价后计算出保险公司的偿付能力充足率。

4、多级预警制度

目前,银保监会对于保险公司使用的是多级预警制度:

偿付能力率要高于150%是安全线第一级。如果低于150%,保险公司就会被保监会盯上了,保险公司要主动的想办法把偿付能力提高到150%以上。

偿付能力率为100%是安全线第二级,一旦保险公司的偿付能力低于100%,银保监会将采取一系列措施:

比如暂停发行新的保单、限制保险公司对股东分红、要求保险公司的股东注资、暂停开设新的分支机构等等。让保险公司尽快将偿付能力提升到正常水平。

通过以上对于保险资金运用制度、再保险制度、责任准备金制度以及偿付能力监管要求的学习,我们就可以明白,我国保险公司的安全性是非常高的。

所以,我国到目前还没有出现过保险公司倒闭的情况。

在美国出现过临近倒闭的情况。2008年美国金融危机的时候,两大金融巨头:美国国际集团AIG和雷曼兄弟都陷入了巨大危机,濒临破产,但因为AIG保险业务,牵扯了大量美国投保人的利益,最后美国联邦储备银行拿出来1800亿美元,出面拯救了AIG,但没有保险业务的雷曼兄弟就只能宣告破产。

保险作为风险管理的特殊行业,说它掌握着很多人的“救命钱”。所以国家会对保险行业进行非常严格的保护和监管。所以,你完全不用担心保险公司没钱赔你或者破产。

03、保险公司破产后,我们的保障如何

1、在什么情况下保险公司才可以倒闭。

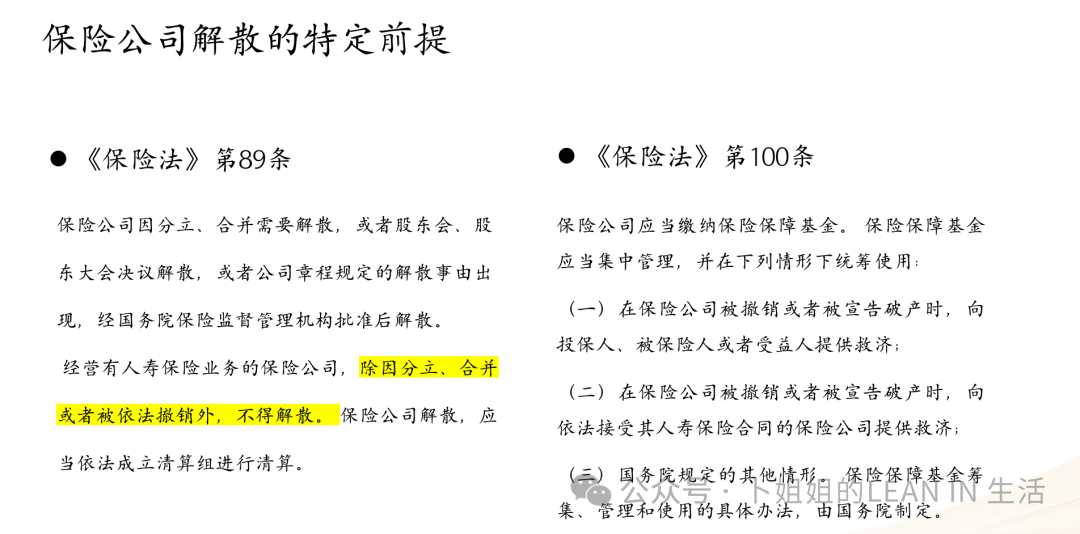

在《保险法》第89条中,规定了保险公司解散的条件,需要注意的是,在法律条款中是没有倒闭这个词的,都是说解散。

“保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。 经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。 保险公司解散,应当依法成立清算组进行清算。”

简单的讲,89条规定当保险公司遇到三种情况时可以破产。

1、一家公司分为两家(分立)

2、两家公司合为一家(合并)

3、被依法撤销时

在发生这三种情况时,保险公司是允许破产的。

而保险公司如果真的倒闭,也不需要过多担心,国家对倒闭的保险公司有完善的解决方案,可以保证消费者的保单权益。

2、当保险公司破产时,具体措施

按照轻重缓急的程度,保险公司破产处理措施分为三种:

濒临破产时第一层保障:保险保障基金制度;

破产清算中第二层保障:保证金制度;

宣告破产后第三层保障:破产处理制度。

保险保障基金:

我国的保险业发展到如今200多家保险公司,经历了多次金融危机,目前没有发生过一例破产案例,关键就是保险保障基金。

保险保障基金由银保监会、财政部、人民银行共同设立的保险保障基金公司进行运营管理。

《保险法》第100条规定了保险保障基金的用途:当保险公司遭遇重大危机、或面临撤销、破产、以及危害金融稳定性的关键时刻,保险保障基金就会挺身而出,救助保险公司和保障保单的有效性。

中国保险保障基金曾经五次出手,成功救助过新华保险、中华联合财产保险,安邦保险、华夏保险、恒大人寿保险。

通过以上这些案例可以看出,保险保障基金是我国保险业的风险自救机制,实力非常强大

3、“保证金制度”和“破产处理制度“

如果经过保险保障基金救助后,保险公司依然没有被救助成功,该如何处理?

此时还有“保证金制度”和“破产处理制度”。

《保险法》第97条中规定:保险公司应当按照其注册资本总额的20%提取保证金,存入国务院保险监督管理机构指定的银行,除公司清算时用于清偿债务外,不得动用。

简单讲,就是如果保险公司的注册资本金是100个亿,保险公司要拿出20个亿存入指定银行,平时这笔钱不能动用,只能用于在破产时偿还债务。

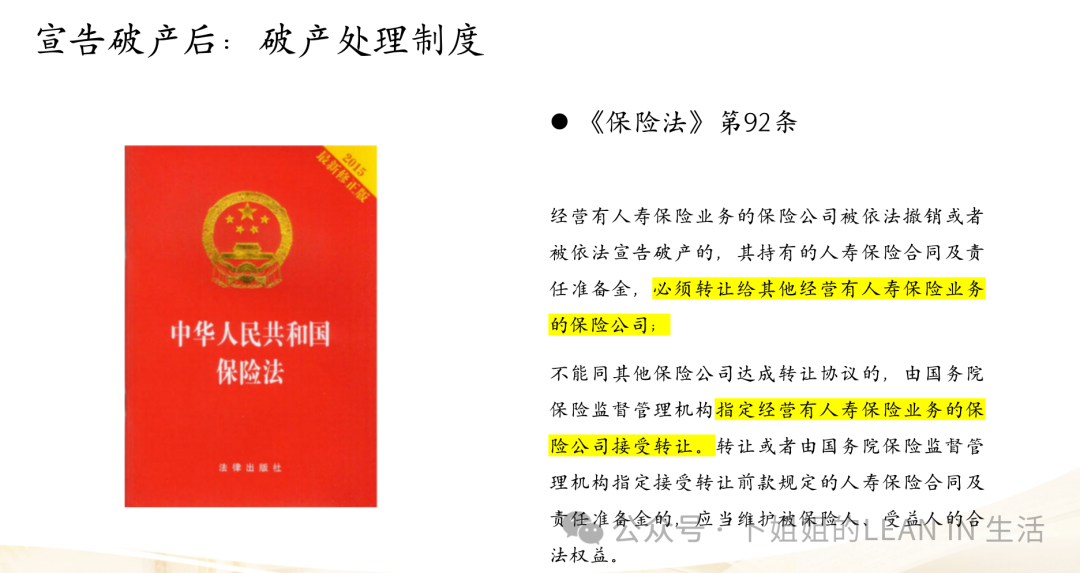

4、保险公司破产了,保单的处理方式

如果保险公司真的破产了,在《保险法》第92条中也明确规定我们所购买保单的处理方式:

一、转让给其他愿意接受进行兼并重组的保险公司(被其他保险公司收购了)。

二、如果没有保险公司愿意接手,国家会强制指定某家保险公司接手,通常情况是让实力强劲的国有保险公司接管(没人管是不可能的)。

写在最后

今天我们学习了保险公司的9大安全机制,分别从成立前,运营中及破产后的3个维度来进行了系统的梳理。

希望大家能够正确的认识中国保险的安全机制,在购买保险时不会再为保险公司的知名度而纠结,也不再被业务员口中的大小公司而误导。

温馨提示:

如果你想进一步了解个人养老、资产传承、婚前婚后资产隔离等相关内容,或者希望可以筛选到更加适合自己的保险产品,做到家庭资产科学化配置,请大家一定要加上我的微信:17803828189(微信同号),我们小窗来聊。

卜姐电话:17803828189(微信同号)

坚持客户需求导向,

忠于职业操守!

立志成为一名

专业靠谱、

客观中立、

有温度的

保险经纪人!

以客户为根,以专业为准。四叶草联盟是为高净值客户提供风险管理服务的优质团队。成员多毕业于985、211名校,硕士以上学历占比30%,本科占比95%,曾就职于银行、外企、券商、媒体等,团队为2020年业绩最佳冠军。

团队成员遍布北京、广州、上海、河南等地,我们以企业微信及40G五年培训资料为底层知识库,以新人地图为成长路径,以小打卡为系统追踪系统,以飞书共享空间为协作基地,为团队小伙伴深度赋能,团队伙伴一起纯粹、极致、分享共建团队及个人商业体系及IP品牌。

以上课程及输出系统,皆以学习和分享为目的,是全行业内极具可复制性的明亚保险经纪人成长之路。成人、达己,实现个人及社会长线价值。

~欢迎加入我们~