大陆小微租赁的某头部租赁公司,扣掉汽融、某租赁龙头曾经打败了所有银行系租赁公司,一度独占了台湾租赁行业近8成的市占率,而如今情况正稍稍的发生变化。

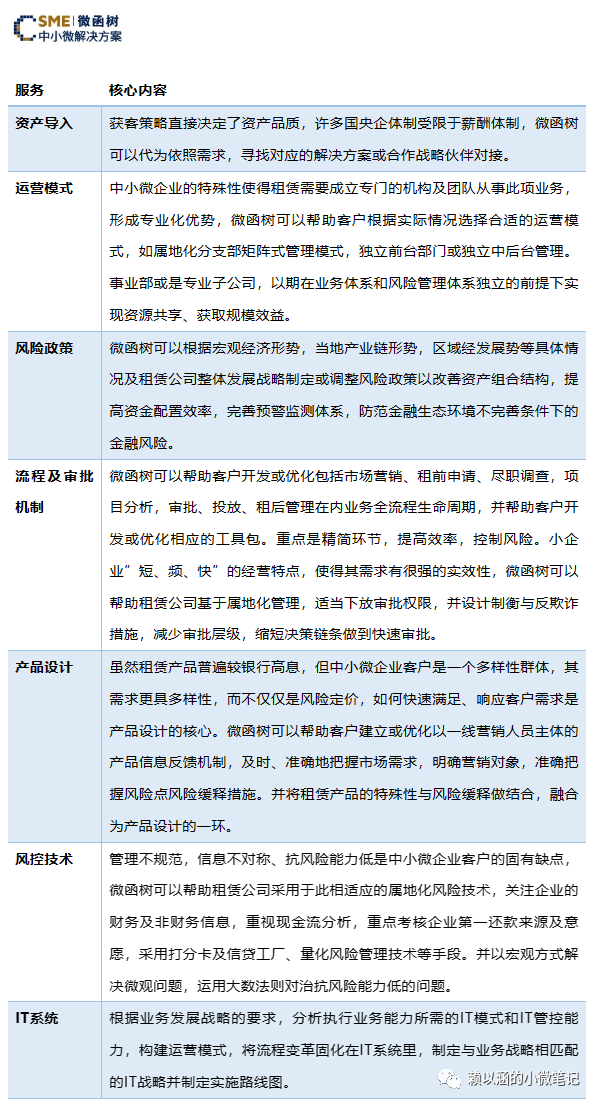

中小微服务中心

某租赁龙头成立40多年,多年ROE维持在20%以上,大陆市场贡献了50%的利润,两岸资产规模加起来超过1500亿人民币规模。台湾的业务范围主要是中小微公司业务、近几年光伏、信用卡零售业务也强势扩张。大家一度以为是不是它的经营模式不可复制,才导致缺乏竞争对手。

而如今小微市场里,不只大陆有愈来愈多的竞争者,台湾的竞争对手更是快速崛起,他的神话也逐渐被打破。台湾租赁行业也即将迎来第二次战国时代的腥风血雨。

台湾没有城投,租赁公司也跟大陆一样,从经营性租赁、飞机船舶租赁、等逐渐转型到现在租赁市场大部份是中小微企业,因为长年精细化耕耘,租赁市场渗透度高达7-8成以上,台湾从上市公司到微型企业、夫妻店小作坊都是租赁客户,连富士康当年都曾是租赁客户。

台湾的租赁市场历史悠久,在长年over -banking的高度金融内卷的环境中,大量的银行挟著人才与资金优势进入租赁市场,一度混乱而百家争鸣。

现在的租赁龙头,凭藉着独特的风险管理技术与全体员工高度服务意识,用效率与服务破除对风险定价的迷思,用高息差与低不良率,穿越经济周期,打败了所有银行系租赁公司,在现在的租赁市场独占鳌头,独占了台湾租赁行业近8成的市场。

只是单纯的息差生意,但PB率近乎2,硬是把被银行瞧不上的小租赁行业,市值做到傲视整个亚洲金融机构。(江苏金租PB<0.5% 宁波银行PB约1%,三井住友0.75%,汇丰0.79%)。因为租赁市场渗透度已经到了天花板了,很多人都认为台湾的租赁市场已到了成熟高原期,某租赁龙头护城河不可动摇。

突然之间竞争者如雨后春笋般冒出。

连银行在前两年都跳过了成立租赁子公司,直接行内成立中小事业部,反向对标租赁公司放款信用额度,企业如有设备那就抵押吧。租赁所有权跟抵押第三方优先受偿权有一些不同,但尚可接受。今年更是大幅扩张,看来前两年试点的资产表现符合预期。

原来竞争对手缺乏的不是能力,而是意愿。

人才可以高薪挖,客户可以低价捞 ,制度建度只要有决心有钞票就能弄,说到底就是股东缺不缺利润而己,决定了管理层要不要不嫌麻烦,弯下腰来做中小微。

当对手挟着大量资金卷土重来,对标龙头强势问鼎挑战,这一次他们却不再年轻而野心勃勃了。