晓雯的322篇

大部分时间我都是写配置逻辑

产品足够有特色,我也会写写

女生买养老金,不能错过这款

富德生命人寿鑫禧年年养老年金

一句话提炼三个特色

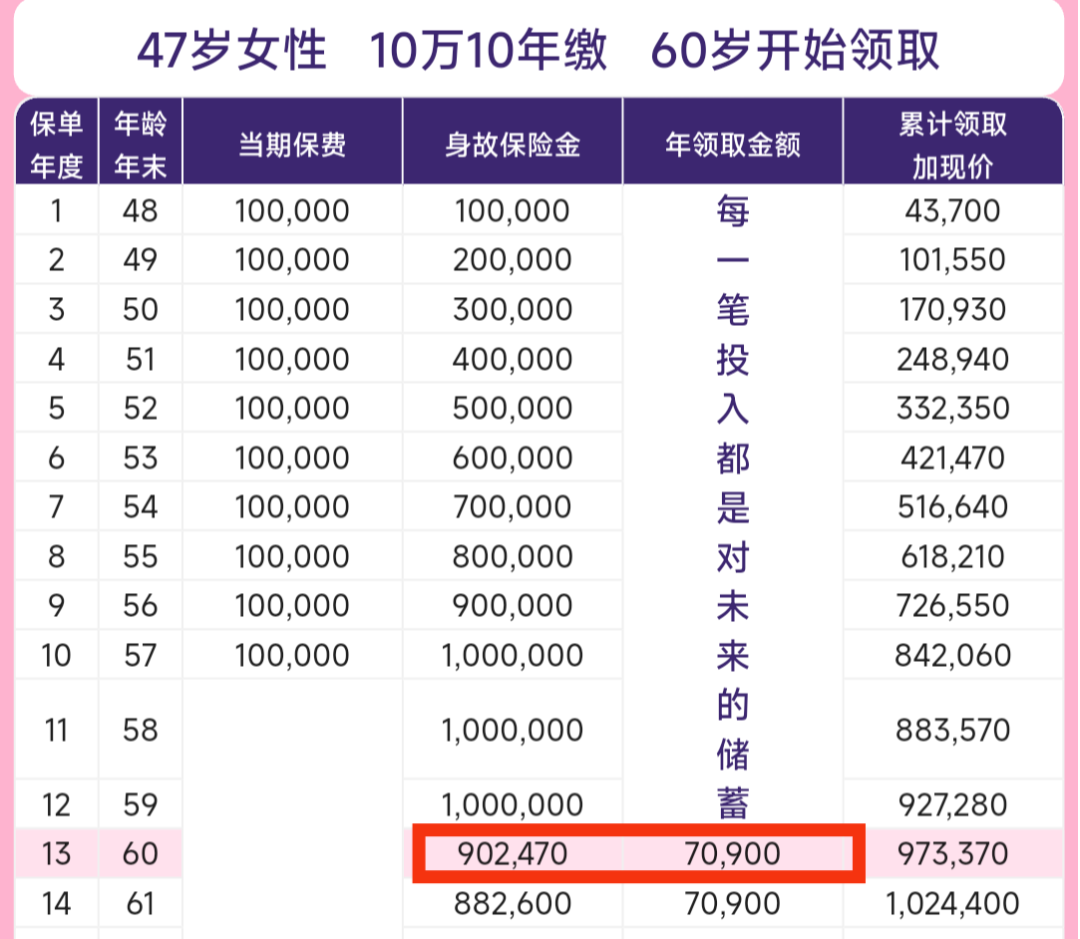

男女平等,领得够多,能留一些

男女平等

女性平均寿命比男性长,所以同样年纪同样保费,男性领的钱比女性多。

假设你和你老公同龄,你们一起买养老金,他以后每个月都领得比你多,如果你想以后拿钱能碾压他,你只好多给一些保费。

凭什么以后每年你老公就比你多拿钱?就凭男性平均寿命比你短,根据大数据概率,保险公司预期养你的时间比较久。

随手截个产品,给你们感受下。

领得够多

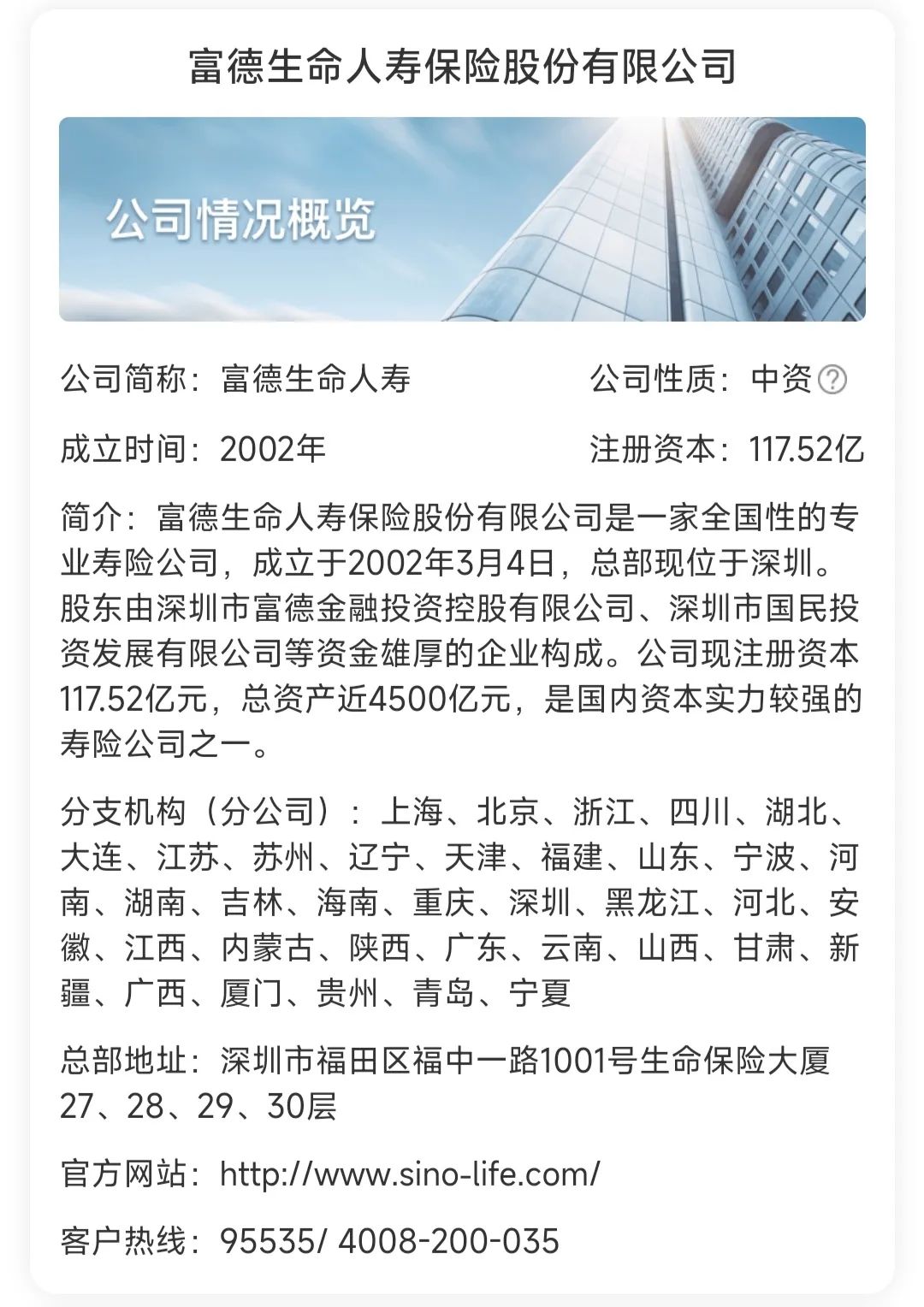

看过了,在一众养老金里属于大公司又领得多,什么!?富德生命没有听过,觉得人家小公司?

有没有一种可能你以为大公司=花钱砸广告的公司?看看富德生命人寿的介绍。

广告卖得少,不代表人家小。

分支机构够多,全国大部分省份都有机构,总有一家在你身边。

虽然机构挺多,但广告确实挺少。

其实广告多,多少有点品牌溢价在,我们实在人,羊毛出在羊身上,比起你买的公司广告随处可见,还是合同领得多更实在,对吧?

再说了以前不打广告,现在哪怕再猛打,你看到依然觉得这啥公司?没听过哦。

还不如实在些,省点广告费,产品收益做高些,给懂货的人买,你买了觉得好,你的口碑也是广告的一种。

能留一些

自己领得多和能留家人钱,这是此消彼长的对立维度,详细可以复习一下这篇

左边富德生命,不仅自己领取得多,无论任何时候人走了,都能留一些给家人。

活着自己精彩,也不给家人留麻烦

人见人爱的人设,能从一而终。

讲完特点后,也讲讲不足

缴费期选择太少

如果年交保费预算少,又想通过拉长缴费期去储备养老本,这款最长只能10年。

你想储备100万本金,必须10年内储备完,你至少要年交10万。

市面上有些产品最长20年,你可以年交5万,比如收入稳定的工薪族,拉长交费年限,降低年交压力,达到储备同等本金的目标。

超过47岁以上,看清楚身故怎么赔。

如果你超过47岁,万一领取了第一年,来不及领取第二年就身故,拿不回总保费。

47岁以上,一定要看清楚数据,衡量各种预设的场景能否接受。自己不懂看?

可以问我,加微信,注明来意。

总结,养老都是刚需,越早准备越轻松。

想规划保险,可加微信leeexiaowen

注明来意,不然不通过。