一、京沪高铁公司简介

1、京沪高铁基本情况

京沪高铁即连接北京和上海的高速铁路,它纵贯京、津、冀、鲁、皖、苏、沪7省市,全长1318公里,设24个车站, 设计、运营时速350公里。连接环渤海和长江三角洲两大经济区,是贯通东北、华北、华东的高铁大动脉。2008年京沪高铁工程全线正式开工,2011年建成通车,2013年通过国家验收,2016年荣获国家科技进步奖特等奖。京沪高铁是当时世界上一次建成线路最长、技术标准最高的高速铁路,是我国建国以来一次投资规模最大的建设项目。

公司的主要业务为开展高铁旅客运输服务,包括旅客运输业务和提供路网服务业务。公司约 67% 的列车为 16 节编组,约 33% 为 17 节编组列车,在出行淡季时少量使用 8 节编组列车。17 节编组定员 1283 人。京沪高铁公司营业构成情况如下:

京沪高铁公司量化画像信息如下:

最终控制人:中国国家铁路集团 (持有京沪高速公司股份比例:43.39%),注册资金:491.06亿元,员工人数:72人,盈率(动态):20.78,市净率:1.28 ,总市值:2470.06亿元,毛利率:46.47%,净资产收益率:4.73%,质押股份占A股总股本比:0.96%,资产总额:2924.35亿元,负债率:26.30%。

2、京沪高铁公司领导层情况

京沪高铁的TOP2领导层年龄偏大(均为60后),不利于公司开拓新业务;管理层没有实施股权激励(管理层个人利益未与公司利益绑定),也未见到增持公司股票的情况(说明管理层不看好公司长期发展),需要重点关注;另外,2023年1月受聘履新的京沪高铁公司副总经理“75后”王勇被查,这一事件说明公司管理层存在腐败的隐忧。

1)京沪高铁董事长:刘洪润先生,中国国籍,无境外居留权,1968年出生,硕士研究生学历,正高级会计师,现任京沪高速铁路股份有限公司党委书记、董事长。1994年起,刘洪润先后任职财务科主任科员、资金清算中心主任科员、运营科主任科员、审计部副总经理、财务部副总经理和总公司资金清算中心主任等职位,2019年起担任京沪高铁公司董事长。

2)京沪高铁总经理:邵长虹先生,中国国籍,无境外居留权,1967年出生,本科学历,高级统计师,现任京沪高速铁路股份有限公司副董事长、总经理。1996年起,邵长虹先生先后任综合部副主任、铁道部统计中心主任和计划统计部巡视员兼副主任等岗位,2019年起,担任京沪高速铁路股份有限公司党委副书记、副董事长、总经理。

3、京沪高铁公司的竞争力分析

1)高铁行业背景介绍

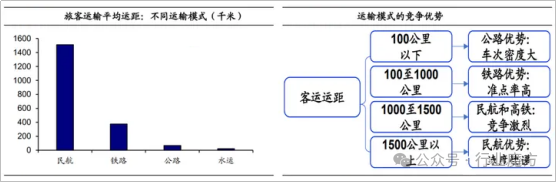

根据不同运输方式的特点,铁路、公路、民用航空等分别满足不同类型的运输需求。在 100 公里以内的短途客运市场,公路运输具有车次密度大、等待时间短、满足自驾需求等优点,具有较大竞争优势;在 100 公里至 1,000 公里的中长途客运市场,高铁具有准点率高、载客量大、经济舒适、受自然气候影响小等优点,具有较大竞争优势;在 1,000 公里至 1,500 公里的长途客运市场,高铁和民航凭借各自优势,两者竞争较激烈;在 1,500 公里以上的超长途客运市场,民航具备速度快等优点,具有较大竞争优势。

2、京沪高铁核心竞争力

公司的核心竞争力主要体现在以下五个方面:

1)区位优势

京沪高速铁路连接“京津冀”和“长三角”两大经济区,区域经济增长快,人口密度大,城市化程度高。其中上海、北京、天津三大直辖市均是我国经济最发达、人口最多的城市之一。京福安徽公司所辖线路为长三角一体化示范区的重要交通支撑,处于“八纵八横”南北通道和东西通道的交汇点,连接上海、南京、杭州、合肥等长三角主要城市,具有良好的客流基础。

2)路网优势

京沪高速铁路是“八纵八横”高速铁路主通道的组成部分,与京哈、太青、徐兰、沪汉蓉、沪昆等其他高速铁路相连接,沿线主要交通枢纽为我国东部地区的人流归集与疏散的交通要冲,可通过与之相连接的其他主通道以及城际铁路网延伸辐射到周边省份乃至全国,对形成快速畅通的铁路大通道、覆盖广泛的运输网络具有重要的作用,能够为旅客提供快捷、方便的高铁运输服务。

3)技术优势

京沪高速铁路是世界上一次建成里程最长、技术标准最高的高速铁路,整体建设工程荣获国家科学技术进步奖特等奖;全线采用动车组列车运行,设计目标时速为350公里/小时,设计区间最小列车追踪间隔为3分钟;京沪高速铁路是我国高铁技术创新成果的集大成者,各项技术指标均达到国际一流水准。

4)安全优势

京沪高速铁路的技术优势为公司安全运输打下了坚实的基础;采用委托运输管理模式委托北京局集团等对京沪高速铁路进行运输管理,委托中铁电气化局集团进行京沪高速铁路牵引供电和电力设施运行维修管理,并由北京局集团等实施监管,委托郑州局集团等对京福安徽公司所辖线路进行运输管理,能够有效利用受托方成熟、系统的运输经验和丰富的人才储备,发挥其运输管理优势、属地优势以及资源优势,充分保障铁路运输安全。

5)品牌优势

自开通运营以来,京沪高速铁路以“安全、快捷、方便、舒适”的运营品质,极大地满足了人民群众出行需求,赢得国内外及社会各界的高度评价,树立了良好的品牌形象和市场知名度。

二、京沪高铁公司业绩&估值情况

1、2023年京沪高铁业绩简述

财务方面,2023前三季度公司实现营业收入308.8亿元/yoy+102.8%,为2019年可比口径下同期的117%;归母净利润89.1亿元,扣非归母净利润89.2亿元,上年同期分别为1.5亿元、1.5亿元。其中3Q2023,公司实现营业收入116亿元/yoy+59%,归母净利润37.8亿元,扣非归母净利润37.8亿元,上年同期分别为11.8、11.8亿元。具体情况如下:

1)暑运铁路出行加速修复,三季度营收环比增长12.6亿元。

暑运带动下,3Q旺季铁路出行景气度再度提升。据国铁集团公布显示,三季度全国铁路客运量达到11.6亿人次,环比+18.5%,恢复至2019年同期112.5%。受益于需求快速恢复叠加7档浮动票价制浮动票价机制下票价弹性持续显现,以调整后口径,3Q2023公司实现营业收入116亿元,环比增长12.6亿元。

2)成本费用基本稳定,京福安徽公司显著减亏。

公司成本费用总体表现基本稳定。3Q2023公司营业成本环比上升1.2亿元至57.5亿元,但管理、财务费用环比下降合计0.6亿元。3Q2023公司归母净利润环比上升8.7亿元至37.8亿元。其中,受益于路网完善和车流开行密度提升,京福安徽公司单季亏损继续收窄。根据少数股东损益测算京福安徽公司3Q2023京福安徽亏损约1.2亿元,环比减亏2亿元。

3)疫后业绩持续修复,可期未来成长提速。

伴随需求快速回升,公司已经走出疫情阴霾,业绩持续回暖。全国铁路第四季度列车运行图已于2023年10月11日起实施,调图后全国铁路安排旅客列车为11075列,环比增加449列,全系统运能上限进一步提升。同时京沪高铁列车仍然在持续加密当中,据北京铁路发布,北京局四季度京沪高铁新增动车组列车10对。

2、京沪高铁最新估值分析

作为中国高铁核心资产之一,公司长期享受区位优势与中国高铁需求红利,盈利能力处于全球领先地位。伴随路网结构优化和长途列车开行的加密,公司资产利用率将持续提升。伴随沿线腹地经济水平持续提升叠加网络效应显现,将为京沪高铁长期成长提供充沛动能。

基于公司最新业务恢复水平,我们预计公司2023年至2025年的营业收入分别为412.11亿、469.52亿、504.15亿元,归母净利润分别为118.54亿元、134.29亿元、150.57亿元,对应PE分别为20.59倍、18.17倍、16.21倍。看好公司长期成长空间,给予公司“增持”评级,预计12个月内公司目标股价5.78元,相对于现有股价有15%的增长空间。

风险提示:1)宏观方面:经济大幅波动,突发公共灾害事件,重大运输安全事故等;2)行业方面:政策大幅变动,空铁竞争加剧等;3)个股方面:客流量不及预期等。

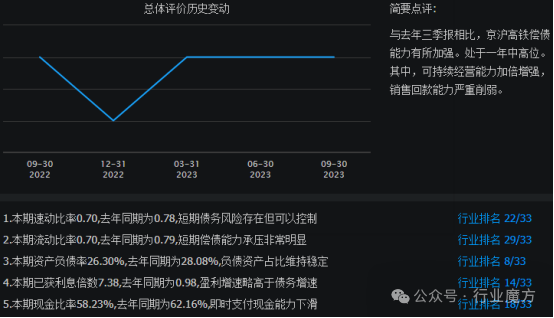

三、京沪高铁公司偿债能力情况

与2022年3季报相比,2023年3季报,京沪高铁偿债能力有所加强。处于一年中高位。其中,可持续经营能力加倍增强,销售回款能力严重削弱。。

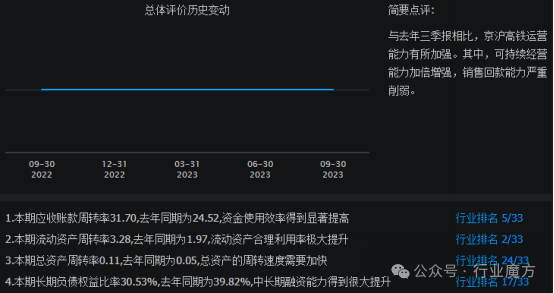

四、京沪高铁公司运营能力情况

与2022年3季报相比,2023年3季报,京沪高铁运营能力有所加强。其中,可持续经营能力加倍增强,销售回款能力严重削弱。

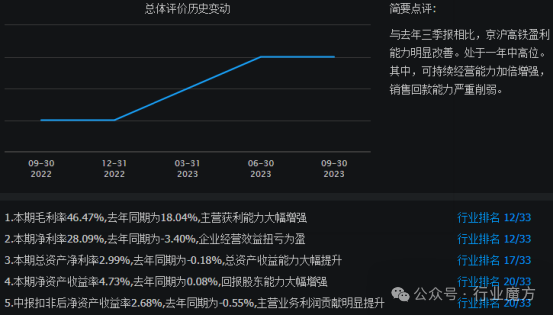

五、京沪高铁公司盈利能力情况

与2022年3季报相比,2023年3季报,京沪高铁盈利能力明显改善。处于一年中高位。其中,可持续经营能力加倍增强,销售回款能力严重削弱。

六、京沪高铁公司成长能力情况

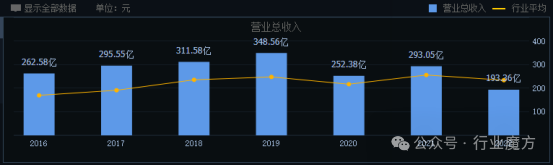

2016-2022年,由于京沪高铁在三年口罩期间客流量大减,京沪高铁公司营业总收入整体小幅降低,从2016年的262.58亿元降低到2022年的193.36亿元,降低了26%,由此可知近6年,京沪高铁营业总收入成长能力比较差。

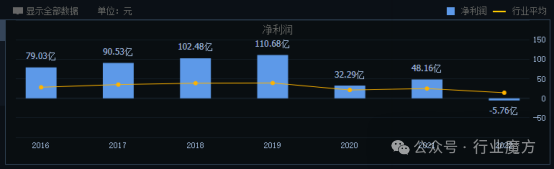

2016-2022年,由于京沪高铁在三年口罩期间客流量大减,京沪高铁公司净利润整体大幅降低,从2016年的79.03亿元降低到2022年的-5.76亿元,降低了100.1,由此可知近6年,京沪高铁净利润的成长能力非常差。

七、京沪高铁和同行企业对比情况

1、营业总收入对比情况

营业总收入方面,京沪高铁在铁路运输行业排名第2名。

2、净利润对比情况

净利润方面,京沪高铁在铁路运输行业排名第2名。

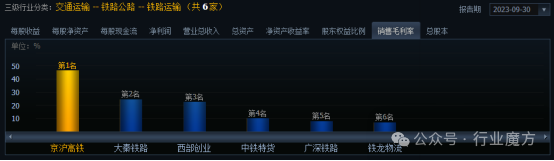

3、销售毛利率对比情况

销售毛利率方面,京沪高铁在铁路运输行业排名第1名。

4、净资产收益率对比情况

净资产收益率方面,京沪高铁在铁路运输行业排名第3名。

八、京沪高铁公司未来发展展望

1、具备上涨空间,市场化定价条件成熟,未来票价有望持续上涨。

比较我国高铁票价与发达国家高铁票价,我国高铁单位票价远低于发达国家, 未来票价具备上涨空间。以京沪高铁二等座为例,基准票价为 0.42 元/人公里,日本为 2.1 元/人公里,法国为 2.1 元/人公里,发达国家高铁票价约为我国高铁票价 5 倍。随着国民经 济发展和居民收入增长,未来票价涨幅空间较大。

2、京沪高铁线跨线车路网服务业务有望享受量价戴维斯双击。

随着开行对数的持续上升,京沪高铁线路各区段线路使用费清算标准有望提档升级。按照国铁集团清算规则,不同繁忙程度线路最终享受的清算标准有区别。如北京 南-天津南为特一类特别繁忙第一档,徐州东-蚌埠南为特一类特别繁忙第二档,这类特别 繁忙线路的清算标准较特一类线路清算标准高 8%或 12%。假如部分区段未来达到特一类 特别繁忙第三档标准,则清算标准可较一般特一类清算标准提高16%,实现量价齐升的局面。随着路网格局的发展,预计京沪高未来特别繁忙区段的数量将增多。

3、多元化经营收入:深挖资产端高毛利业务,打造新增长极。

在多元化经营领域,近年高铁领域主要的经营方向包括铁路沿线土地综合开发、车站 商业开发、土地资产经营、新能源、高铁技术产业化等。此外,高铁货运未来也将成为高 铁经营领域的新亮点。公司在土地资产经营方面,现阶段主要以小部分土地出借的方式创 造效益;车站商业开发领域,现阶段主要委托国铁集团下属单位运营,京沪高铁获取部分 租金收益;铁路沿线土地综合开发方面,由于京沪高铁在建设阶段征收的土地基本已用于 铁路设施建设,可用于综合开发的土地规模较小。公司未来在多元化经营方面的主要增量 预计来自新能源板块和高铁技术产业化板块。