找一个烂公司来学习一下财报排除法

看看烂公司从那里开始造假

康美药业?

康美药业公司主营业务是以中药材和中药饮片为核心,涵盖西药保健食品,中药材、市场经营、医疗服务等业务;

销售三七粉,西洋参片各种片啊、粉啊等配方颗粒以及外购产品的销售和中药材贸易,

听着像一个医药批发兼零售的批发商

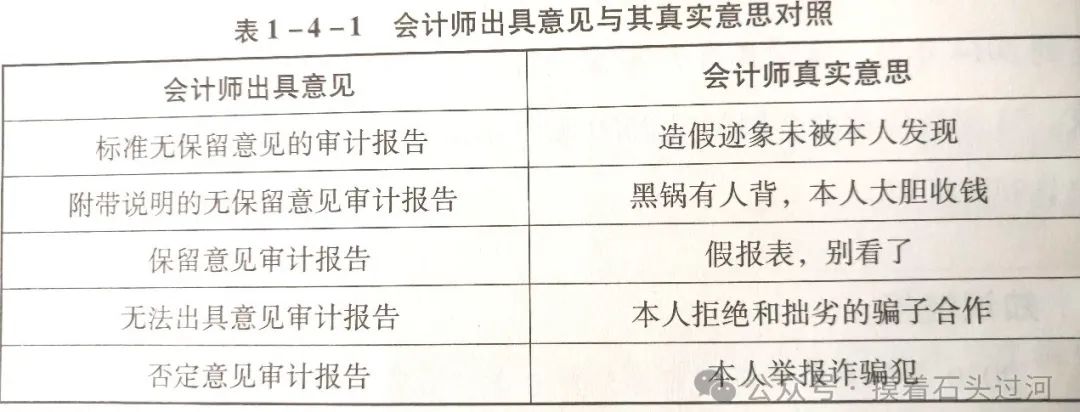

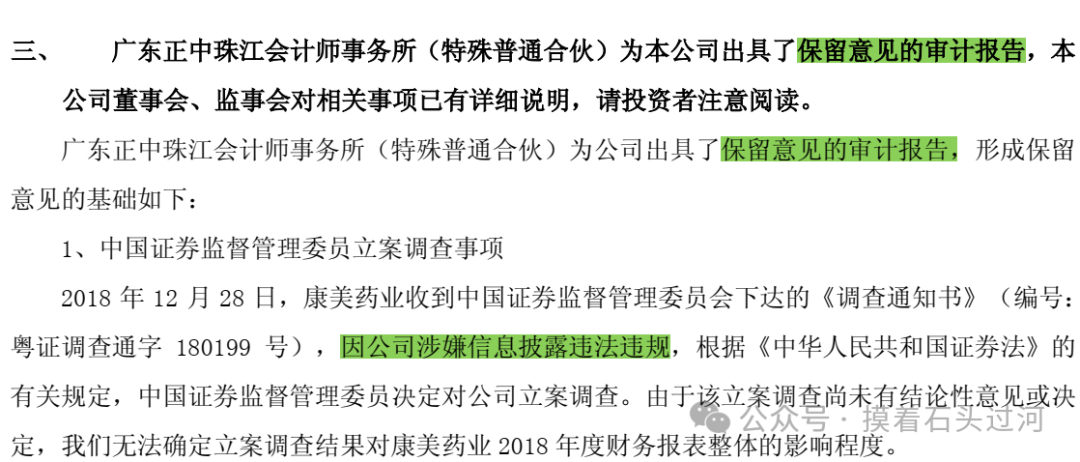

这是2018年年报审计给出的意见:

多明白,假报表别看了

我还是看看是怎么造假的,用以学习

提醒以后要注意这些事项的造假手段是什么样的,免得自己踩雷。

2015年其他应收款0.8亿,其他应付款4.5亿,毛利率27.26%,同比增长1.11%;

2016年其他应收款1.4亿,其他应付款增长到4.2亿,毛利率29.32%,同比增长2.06%;

2017年其他应收款1.8亿,其他应付款增长到了16亿,毛利率29.56%,同比增长0.56%;

(208年其他应付款由16变更为59亿)

2018年其他应收款92亿,其他应付款增长到24.7亿,毛利率28.77%,同比增长-10.37%;

| 康美药业 | ||||

| 年度 | 存货 | 增长 率% | 营业 成本 | 增长率% |

| 2015 | 98 | 32 | 129 | 9.3 |

| 2016 | 126 | 28.6 | 152 | 17.8 |

| 2017 | 157 | 24 | 185 | 21.7 |

| 2018 | 342 | 117.8 | 135 | -27 |

存货的造假手法,造假者喜欢通过虚构价值和数量不易确定的商品采购,将资金流出体外,再通过购买本公司产品或服务的形式将资金流入,创造虚假的收入和利润,这种造假,往往伴随存货增长大幅超过同期营业成本增长,且期末存货帐面价值也当期营业成本之比,显著高于同行业水平

如果一家公司毛利率显著提升同时,却伴随着应收帐款增加和应付帐款的减少,往往提示我们注意造假嫌疑。

手把手教你读财报 作者 唐朝

看康美4年的存货增长率远高于营业成本增长率,

这就不说高于同行了

只自己公司的数据都太过明显了

且2018年营业增长率还是负的,真是神操作。

再看康美2016年毛利率同比增长2.06%,其他应收款从不足1亿,升至1.4亿,增长了75%。到2017年其他应收帐款又突然降至1.8亿,2018年更是增长到92亿,反而是毛利率下降为负10.37%,

这坐过山车也没有这么刺激。

2014年起至2017年货币资金占总资产的百分之35~50%的比重,

一个公司货币资金超过20%,就算是高现金。

2018年却陡然变成了占总资产的2.5%,变化不可谓不大。

2018年的财报有多大的变化,

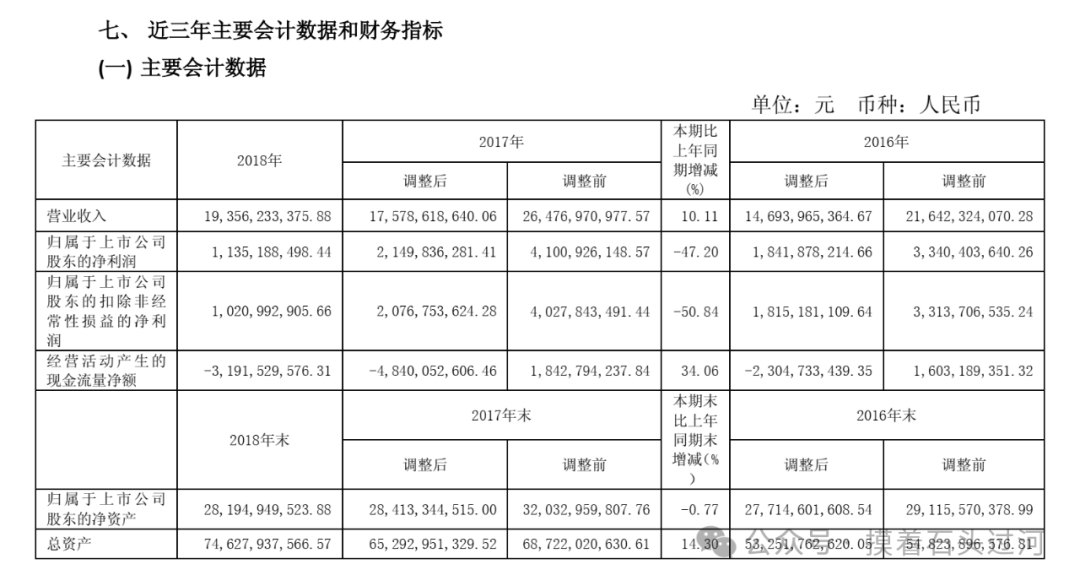

2016年营收216亿,调整为146亿,

经营现金流16亿调整后变为-23亿

2017年营收265亿,调整后变为176亿,

经营现金流184亿,调整后变为-48亿

这调整的幅度简直是忒大了

一般公司不会去年的数据今年改来改去的调整。

只要调整一情况就要打起精神仔细看

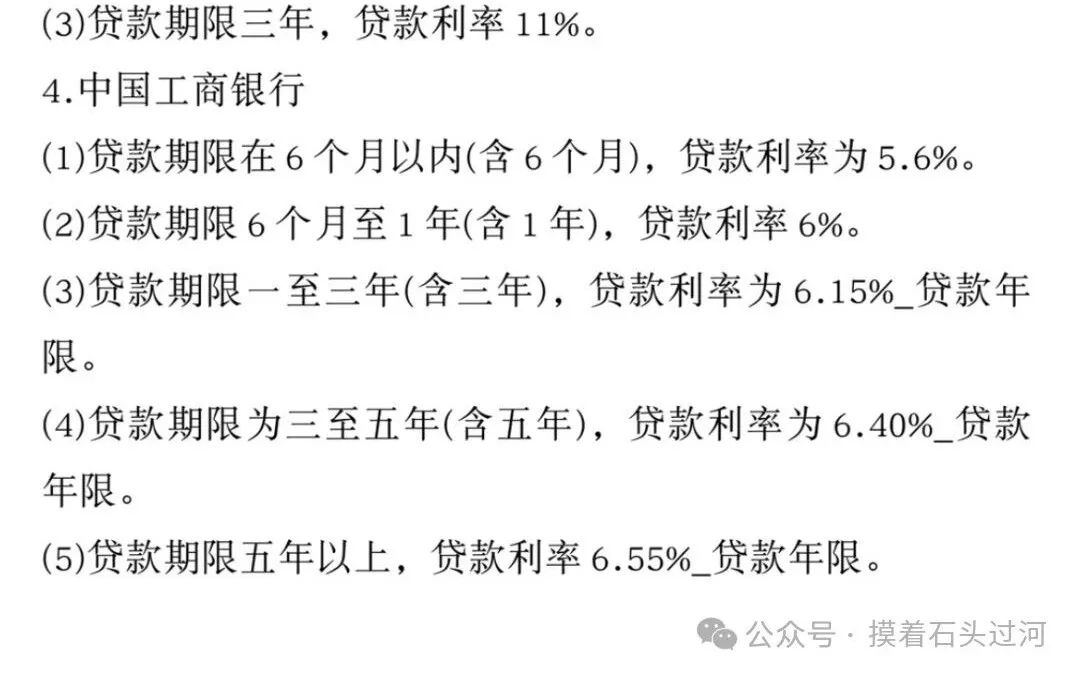

| 95.1×6.1%=5.8 | |

| 131×6.64%=8.7 | |

| 206.7×5.9%=12.2 | |

| 290×6.3%=18.3 |

几百亿的银行存款,没有利息收入

以下是2018年银行贷款利率:

货币资金发出的信号:一发售股票或举债;二出售资产或业务部门;三经营活动的现金流入持续大于现金流出。符合第三种情况的公司,通常意味着企业具有某种持续性的竞争优势

手把手教你读财报 作者 唐朝

从上表可以看了康美的货币资金很大可能是由短期借款构成的,看他的利息支出,大多数是半年左右的时间,有银行存款,却没有利息收入,反而利息支出不少。

1.公司货币资金余额比短期负债小很多;2.货币资金充裕,却借了很多有息甚至高息负债;3.定期存款和其他货币资金数额很大,却缺乏短期可动用流动资金的;4.其他货币资金数额巨大,缺乏合理解释;5.货币资金产生的利息收入,显著低于常见理财或存款利率。

手把手教你读财报 作者 唐朝

这是2015年的利息支出,从2014年起就属于有存款没利息收入,2016.2017.2018都是一样的有利息支出,没收利息收入,就不贴图了。

康美的货币资金很充裕,却借了很多短期借款,有银行存款,却没有利息收入。学雷锋把钱存在银行不要利息,却从银行借钱付高利息,这是什么操作。

康美这情形属于“存贷双高”。典型的帐面货币资金要么虚构,要么挪用或被担保冻结的征兆。

再说说其他应收和其他应付

年度 | 其他应收款 | 其他应付款 | 其他流动负债 |

2015 | 0.8 | 4.5 | 55 |

2016 | 1.4 | 4.2 | 75 |

2017 | 1.8 | 16 | 50 |

2018 | 92.2 | 24.7 | 67.5 |

看看康美这“其他”类科目一年比一年多,数额一年大过一年。

优秀的公司通常有下特点:就是其他×××,科目涉及金额较小,甚至为零。投资者如果遇到其他×××数目较大的,可以先抱着公司经营不够规范的初步印象来看财报。 手把手教你读财报 作者 唐朝

| 年度 | 预付款 | 增长率% | 预收款 | 增长率% |

| 2015 | 5.6 | -6 | 9.5 | -5 |

| 2016 | 7.2 | 28.6 | 12.2 | 31.6 |

| 2017 | 11 | 52.7 | 17.3 | 41.8 |

| 2018 | 12.6 | 12.7 | 15.7 | -100 |

看康美这增长幅度真是一脚天堂,一脚地狱,就是一批发兼零售的医药公司,2015年还很弱,2016年变的这么强势,2015年还预付款是负,2016年就有28.6%的增长了,2017年更是爆炸式增长。康美这蟑螂还真不少,看这情形是2016年开始作妖。2018年爆雷。

预付款挂帐时间长,也是财报操纵的重要痕迹,超过一年的预付款,大概率有问题。因为金钱有时间价值,现实世界很少有商人在不急需提货的情况下,提前很久支付款。

手把手教你读财报 作者 唐朝

康美这是每一步都按着财报来,说超过一年就有嫌疑,他就超过一年给你看看,明明白白的说我就造假了

当你发现公司预付款大幅增长,尤其预付是工程款、专利、技术、采购款大幅增长,往往提醒我们关注公司是否存在通过预付款流出资金,然后再以购买公司商品或服务的名义回流,虚增营业收入和净利润的风险。

手把手教你读财报

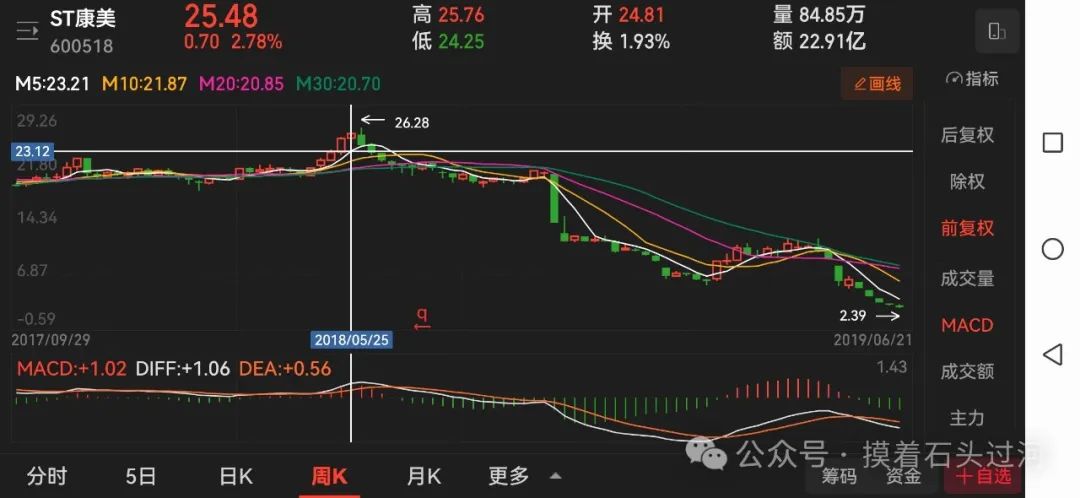

看看这真是一说一个准,除了采购就是技术,这造假的技术真的是服了,感觉这个假从2014年就已经开始了,2018年窟窿太大,补不住了,就爆了。回看2018年K线

2018年5月份这股价还高高在上,2018年这财报都烂成这样了,股价还能这样也真是 个奇迹,

财报一般4月份出来,就这还有的是时间出坑,

这要是一点财报知识都没有,这不 是等死吗

从高点到低点90%多的跌幅

一年之内从灰飞烟灭

这真是让人后背发凉,冷汗真冒

A股真是个神奇的市场,给韭菜们一个充足时间跑路。

想起段总那句话:做对的事情就是,发现错了,就尽快改,不管多大的代价都是最小的代价。

!

康美这财报还真是漏洞百出,先学到这里了。