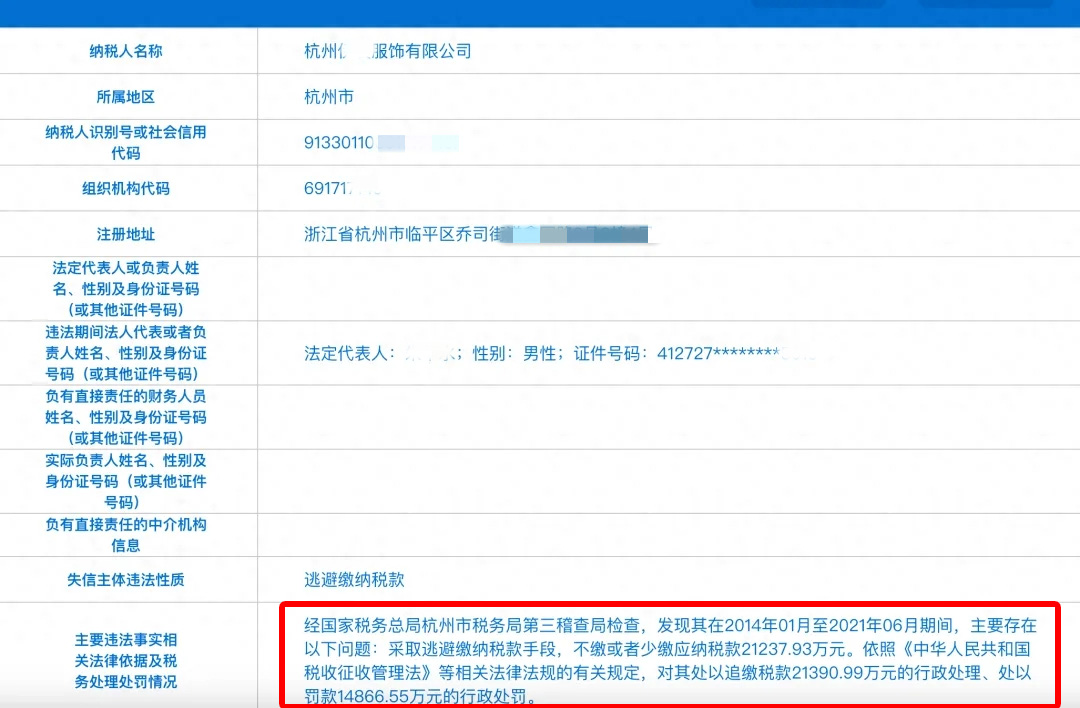

一、逃税2.1亿

杭州服饰公司偷税被罚3.6亿!

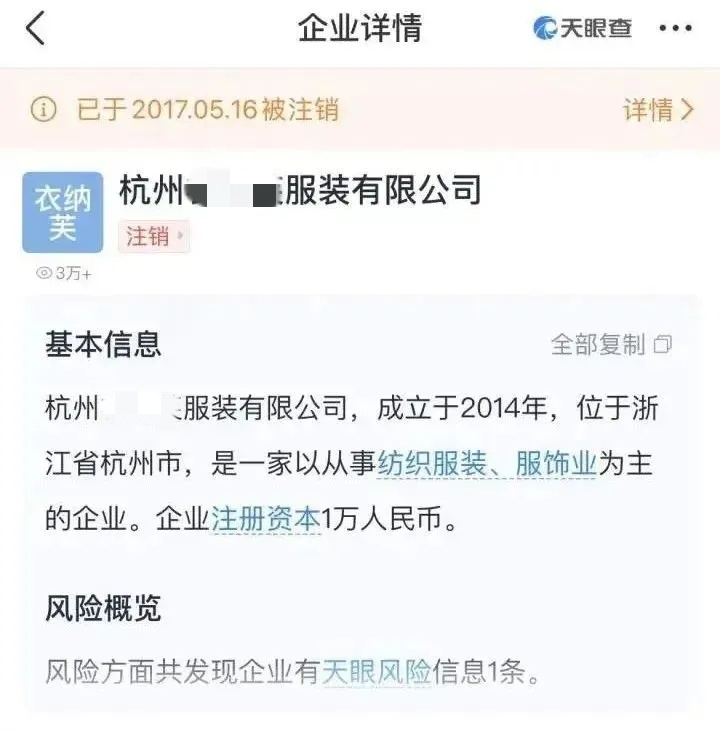

二、主体变更,也不影响“翻旧账”!

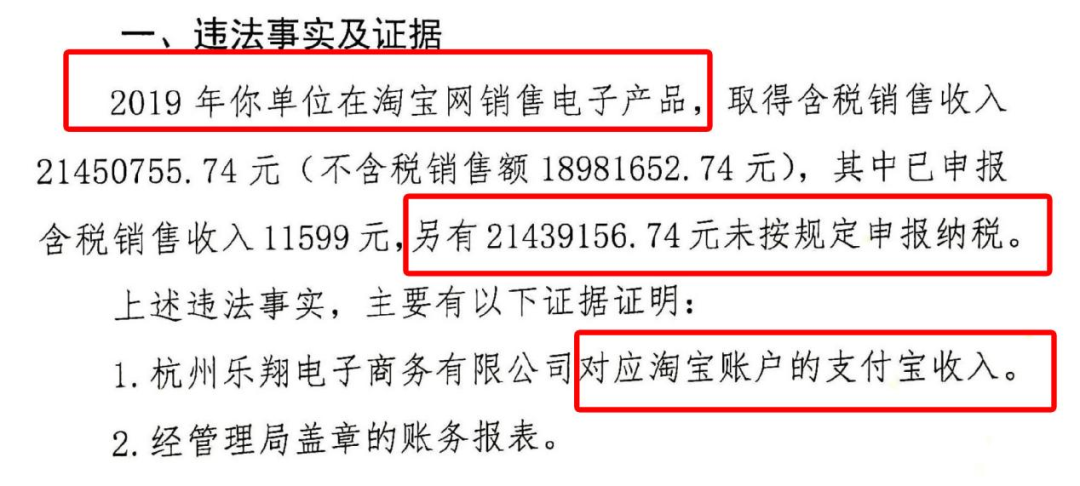

三、税局稽查电商企业的手段!

四、电商企业偷税的处罚依据!

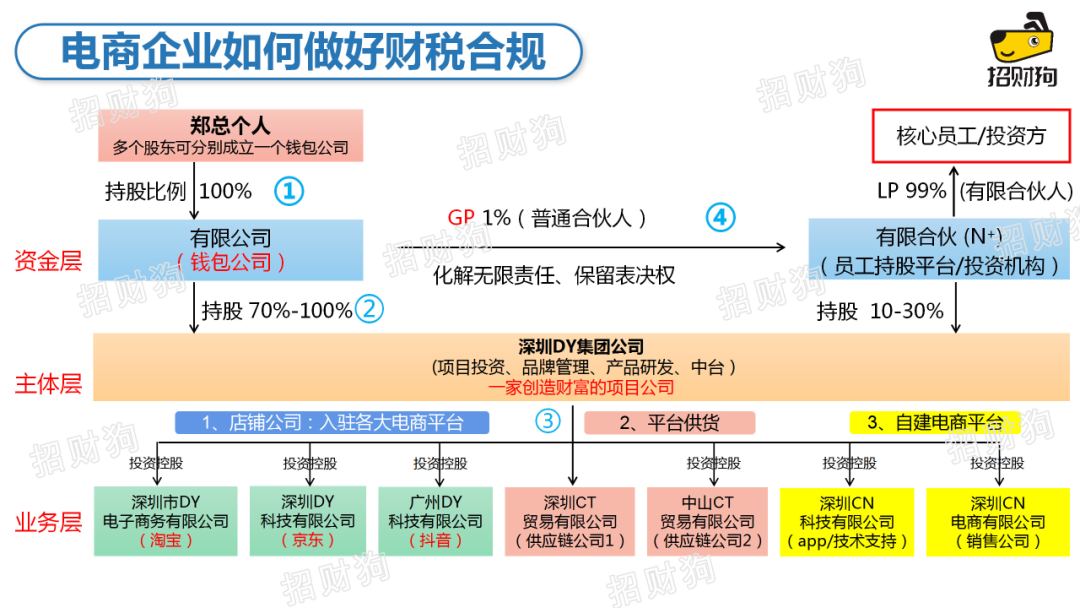

五、电商企业如何做好财税合规?

1、店铺销售(入驻天猫、京东、拼多多、抖音等电商平台卖货)

2、平台供货(给京东自营、天猫超市等平台供货)

3、自建电商平台销售(自己开发APP以及小程序等卖货)

如需了解书籍详情请扫二维码咨询↓

一、逃税2.1亿

杭州服饰公司偷税被罚3.6亿!

二、主体变更,也不影响“翻旧账”!

三、税局稽查电商企业的手段!

四、电商企业偷税的处罚依据!

五、电商企业如何做好财税合规?

1、店铺销售(入驻天猫、京东、拼多多、抖音等电商平台卖货)

2、平台供货(给京东自营、天猫超市等平台供货)

3、自建电商平台销售(自己开发APP以及小程序等卖货)

如需了解书籍详情请扫二维码咨询↓