仓位是战略、分析是技巧、预测是概率、博弈是人性

这样就不会错过精彩内容了

《陪伴之漫漫长途有所依》

坚持做温暖的同行人l l

行业分析—养殖行业

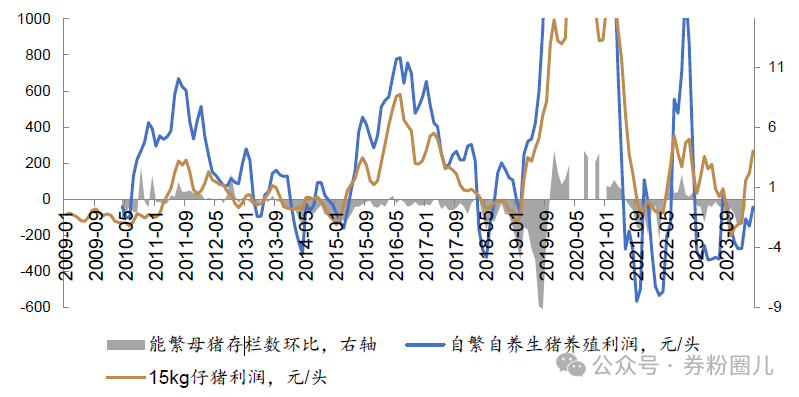

生猪养殖的供给约束核心是现金流,一看成本二看融资。而本轮周期成本较高、融资较难,因此供给的现金流约束比较强。

生猪养殖的供给约束核心是现金流。生猪养殖本身是市场化行业,周期的形成主要源于人性逐利而产能变动存在时滞、供需缺口持续性强。从猪周期的形成来看,人性逐利,养殖盈利会增加产能,亏损会减少产能;而生猪养殖产能的增加和去化都存在时滞(加产能时有生产周期,去产能时有囚徒困境),供需缺口的持续性一般较强、由此形成了猪价较长时间的上涨和下跌,因而形成猪周期。从猪周期形成机理来看,“猪价-盈亏-产能”,这一循环过程决定了周期时长;而其他如疫病、政策、资金等外部因素都是通过作用在这几个环节影响周期时长。

影响养猪户现金流的最核心因素是成本,其次看融资。过去几轮周期,猪价-成本即盈利表现,直接影响产能变化。历史上盈利时加产能规律突出,15-18年的特殊主要是数据统计口径问题。2015-2018年母猪补栏由于清落后产能的环保政策呈现出禁养VS非禁养区的区域差异,官方数据统计存在局限,我们结合二元母猪价格和饲料增速判断15年6月起,17年2月-18年月止是加产能周期。

本轮周期的成本较以前更高,源于农产品价格上涨和防疫成本的抬升。细拆来看,一是猪企成本上涨最主要因素是饲料,农产品价格上涨和疫情会影响饲料转化效率;二是职工薪酬需要随社会平均上涨,18-19年非瘟疫情后长期防疫成本抬升导致猪舍限制人员流动等需要相应增加人工福利;三是基础设施折旧会影响企业完全成本,产能扩建和防疫成本(猪舍建设,生活/生产分离等)。

往后看,预计2024年饲料成本略有回落(前高后低),但难回以前水平,防疫成本长期维度随防疫经验增加而正常回落。2017年玉米价格低位的形成主要是政策因素;难回以前低位2008年金融危机时,粮食等大宗商品价格快速回落,为保障粮食安全,08年实行玉米临时收储政策,且2010年起持续大幅提高临储托底收购价后,种植户大量改种玉米,国产玉米库存累积、价格下行,且多转为临储库存。2015年临储玉米收购量1.25亿吨,占产量50%左右,财政压力较大;2016年停止临时收储政策,国内玉米价格进一步下跌,2017年达到底部,后续随着库存消化缓慢回升。2020年以来,全球流动性充裕且美洲气候干旱叠加疫情影响贸易,农产品价格中枢普遍上移;2023年以来,农产品价格逐渐回落,但降回上一轮周期17-18年水平比较难。

由于成本压力,企业现金流压力更大,负债率更高,而整体市场融资环境也差于往年,加剧企业现金流压力。从去化幅度来看,预计猪价高度均价21元左右;同时受本轮供给的现金流约束影响,预计供需缺口维持时间较久。历史上产能去化幅度:猪价涨幅大致对应倍数为1:5-1:6,官方数据来看,23年1月以来累计去化10.8%,对应猪价高均价涨幅60%左右,按猪价底部13.35元计算,对应猪价高均价在21元/公斤左右。考虑到本轮供给的现金流约束更强,预计供需缺口维持时间更久。

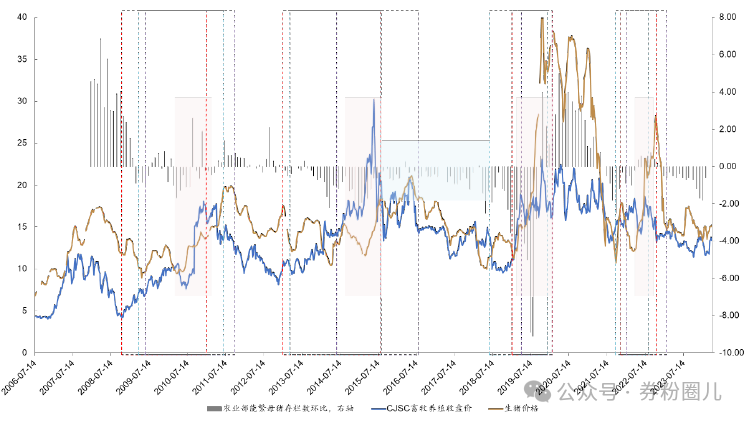

由此我们推测出的股价规律如下:

1)股价开始上涨(红框):跟产能去化相关性更高。前2轮早于产能去化(蓝框),后2轮、本轮滞后(数据钝化);

2)股价加速上涨:猪价刚反转时是股价上涨最快的阶段;而产能加速去化(红色填充)往往伴随猪价反转(非线性去化更易突破供需平衡点);

3)股价见顶:早于猪价见顶,即使猪价维持一段时间的高位/持续上行,对应股价高位震荡、但也回不到前期高点。

综上所述,当前处于猪周期投资的后半段,猪价真正上涨前股价已经提前演绎反转逻辑,后续随着猪价真正上涨,预计存在最后一波鱼尾行情。鱼尾行情需要综合考虑胜率赔率:根据测算,我们预计猪价高度均价21元,市场预期18-20元,猪价高度的预期差一般;超预期的点可能在于节奏,在二育&压栏的作用下,5-7月猪价提前上涨or涨幅超预期。整体评估,当前位置性价比一般。

美国3月CPI数据点评

事件:美国3月未季调CPI同比上涨3.5%,创2023年9月以来新高,预期3.4%,前值3.2%;季调后CPI环比上涨0.4%,预期0.3%,前值0.4%。

点评:

3月通胀全面扭转当前CPI改善的局面,无论是整体、核心,同比、还是环比均超预期。从细项上看,除了能源反弹,医疗服务和交通服务依然保持强劲。数据披露后,市场对美联储降息预期已然延后至9月(概率97%),全年预期降息幅度目前为1.83次。市场表现来看,美股全面下跌,三大指数下跌在1%左右。美债重新站上4.5,美元站上105元;大宗商品金价一度下跌又重新收平,大宗商品走平。

对后续美联储降息路径的猜想:考虑到今年大选年,通胀和呵护股市均是重要的政策目标。结合昨晚白宫第一时间发表拜登政府对通胀的重视,我们认为治理通胀可能成为短期内优先级更高的目标,二季度可能引导不宽松甚至是紧缩预期;第三季度到大选前再逐步向宽松方向引导,让市场逐步回暖。同时,目前美国经济数据韧性较强,因此不排除需要出现一些风险事件才能倒逼美联储降息。

投资端的理解:此前月度讨论对于二季度宏观重要变量的判断是国内制造业(PPI)修复和海外流动性预期反复,目前来看海外二季度向再通胀的预期再演绎,降息预期推后。对市场的影响,短期来看,美元强势可能会导致人民币和A股有一定压力,但国内也进入了补库修复阶段,因此压力好于去年。结构上,海外需求韧性再通胀和国内经济复苏(美国制造业投资增加、全球商品贸易回升、中国启动设备更新改造)下,商品表现可能会相对强势,仍看好二季度商品表现,黄金可能弱于铜。同时降息预期推后,流动性受益相关品种可能承压,如科技板块,尤其是没有业绩支撑的主题品种。

对基金组合感兴趣的伙伴可以添加下方微信

如果你能看到这里,我就非常爱你了,码字不易,大家以诚相待,如果我的付出对你有帮助的话,也希望你帮助一下我,一个人能走多远关键看与谁同行,我用跨越山海的一路相伴,换取你的点赞与转发。我无私的与大家分享,也希望您能无私的分享给需要的人,投资者教育任重而道远。

本公众号不同于你之前看过或听过的其他证券投资内容,也是你必须关注本号的原因:在那些大学课堂或投资著作里,往往是千篇一律的讲述宏观经济学原理,各种财务报表拆解,晦涩难懂的定理公式,你或许能够读懂他们,但如果你不是职业投资者,也不想成为经济学、财务专家,这些知识并不能从更深层次改变你,亦很难有效的把投资交易落地,实现持续稳定的盈利。

投资是一个专业性极强,并且非常个性化的领域,每个人的出身背景、学历认知、性格特点都各不相同,适合别人的方法,不一定适合自己,在投资中有些东西是不可复制的。虽然投资过程没有捷径,但通往成功之路的方法却是多元的,任何投资方法都有其优劣势,过度神化是极其危险的事情,关键是找到一条真正适合自己的路。

关注、设为星标后

公众号名片

风险提示

任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测,不代表任何机构和平台的意见,不构成对阅读者任何形式的投资建议,本人及所在机构亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。