来源:信达证券、中信建投

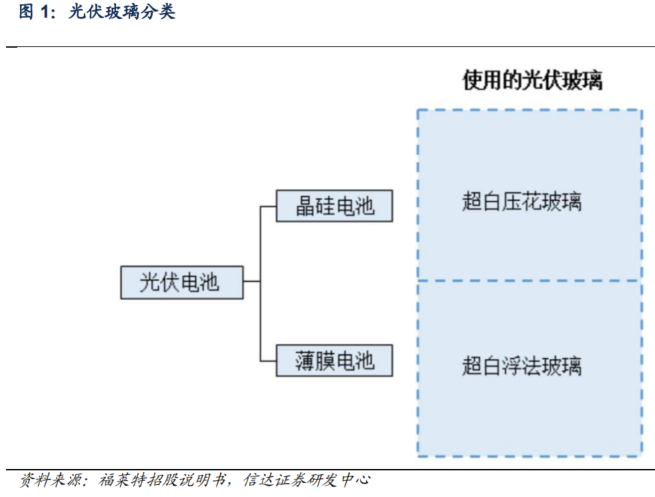

光伏玻璃指的是被专门应用于光伏组件的透光面板。晶硅组件封装的光伏玻璃是指主要 采用压延法生产的超白压花玻璃;薄膜组件封装的光伏玻璃是指主要采用浮法生产的超白浮法玻璃。

压延法制备超白压花玻璃原片的过程主要为投料-熔化-压延成型-退火-切割-制品。浮法是目前生产平板玻璃的主体工艺。

目前光伏电池以晶硅电池为主流,用的是超白压延玻璃,市场占比达到 95%以上;仅有不到 5%的市场占比是薄膜电池,用的是超白浮法玻璃。

为提高光电转换效率,晶硅光伏电池要求封装面板玻璃在保护晶硅电池的同时,具有较高的透光率,其中钢化玻璃要达到 91.5% 以上,镀膜玻璃要达到 93.5%以上。

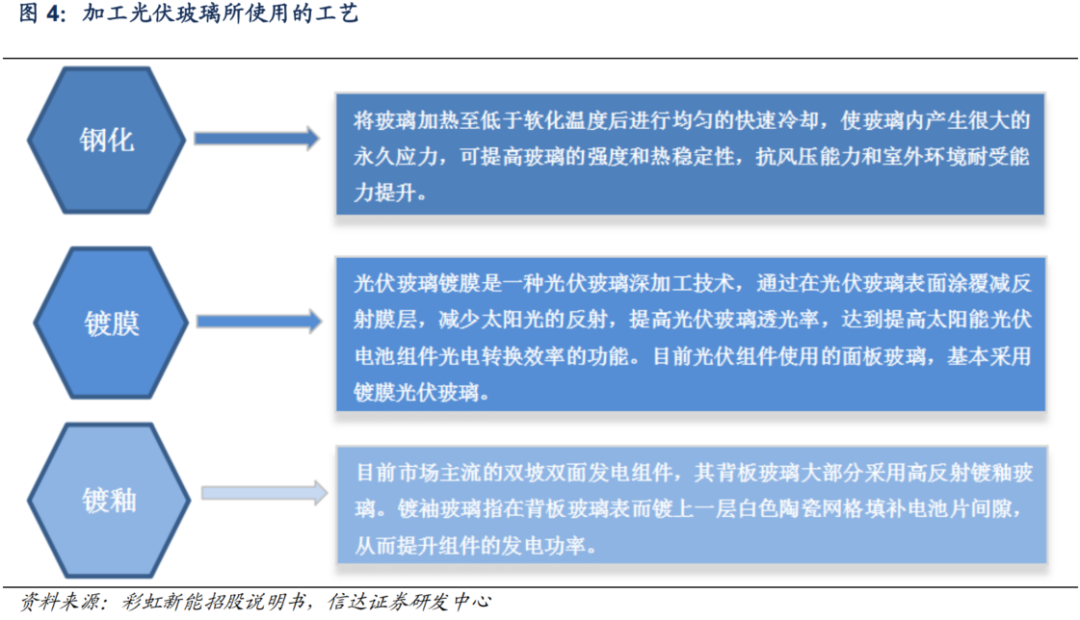

在制备光伏玻璃过程中为达到高强度、高透光和高耐候性的特点,需采用钢化、镀膜和镀釉等工艺。相较于普通玻璃,光伏玻璃的含铁量更低、承受温度更高、透光性、抗冲击性与耐腐蚀性更强。

我国光伏玻璃行业发展大致可分为三个阶段:

第一阶段:2000-2005 年,我国光伏玻璃行业处于萌芽期,主要由外资企业主导。法国圣 戈班、英国皮尔金顿、日本旭硝子及日本板硝子四家外资企业垄断了光伏玻璃市场,彼时国内光伏组件生产需高价进口光伏玻璃,国内光伏玻璃制造尚处于起步阶段。

第二阶段:2006-2012 年,我国光伏玻璃行业开始起步。由于国外光伏需求快速增长,带动了一批国内光伏玻璃制造企业进行产能扩张,以福莱特为代表的领先玻璃企业大举投入技术研发和引进先进技术,投建光伏玻璃生产线,实现了光伏玻璃国产化。到 2011 年,中 国已发展成为最大光伏玻璃生产国,占据全球光伏玻璃约一半的生产份额。

第三阶段:2013 年-至今,我国光伏玻璃行业持续发展壮大。在欧美“双反”调查的背景下, 2013 年开始我国政府陆续出台了一系列鼓励性产业政策,进一步支持光伏产业链上下游企业的发展。到 2016 年前后,国内光伏玻璃行业通过十年左右的时间,从依赖进口发展到全球领先,国外企业纷纷退出光伏玻璃市场。

发展至今,国内大型玻璃企业已开始在海外建厂,中国已经发展成为全球第一大光伏玻璃生产国,2020 年中国光伏玻璃产能占全球 90% 以上份额。

光伏玻璃行业拥有较高的技术壁垒。光伏玻璃相比普通玻璃,需要更高的透光率、抗冲击、 耐腐蚀与耐高温性能,以及更低的铁含量。因此超白玻璃在料方设计、工艺系统设计、熔窑窑池结构、操作制度、控制制度和产品质量标准等方面的要求都远高于普通玻璃。

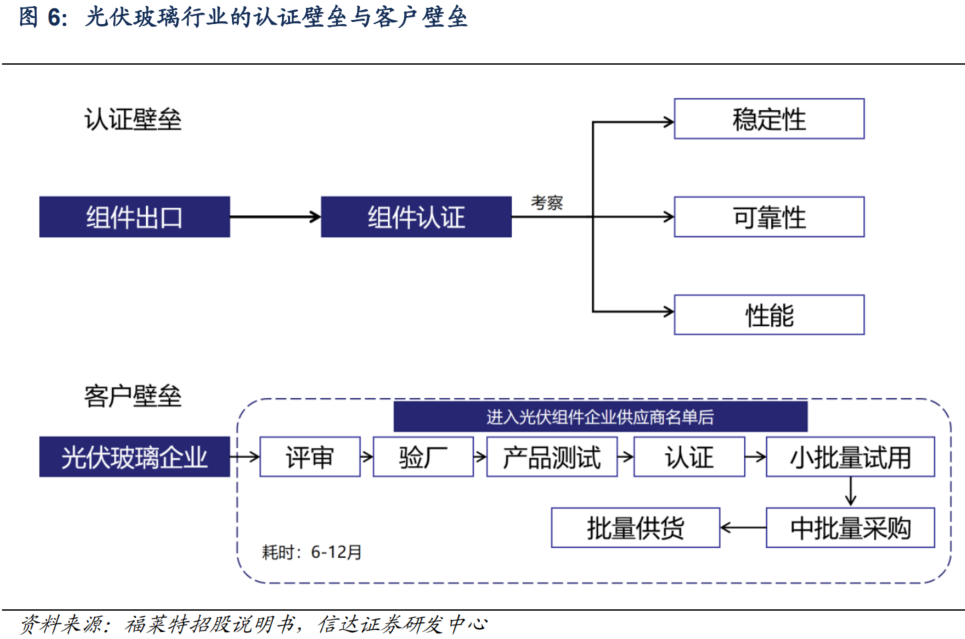

光伏玻璃作为光伏组件不可或缺的组成部分,需搭载组件产品一同进入认证程序。出口欧盟、美国、日本等海外市场的光伏组件必须取得当地质量认证,更换封装玻璃须重新进行认证,认证周期较长且成本较高,因此光伏组件企业更倾向与质量稳定、供货及时的具备大规模供应能力的光伏玻璃厂商结成稳定的合作关系。

光伏玻璃行业客户壁垒较高。进入光伏组件企业供应商名录须面临供应商评审、验厂、产品测试、认证、小批量试用、中批量采购直至批量供货等众多环节,耗时一般达半年到一年。

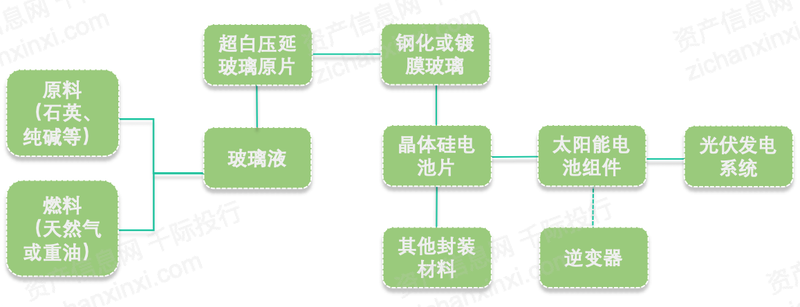

光伏玻璃产业链上游主要包括石英砂、纯碱等原料和天然气等燃料,中游包括光伏组件各部分的制造环节,下游为封装后的光伏组件。太阳能光伏组件和逆变器应用于终端光伏发电系统。

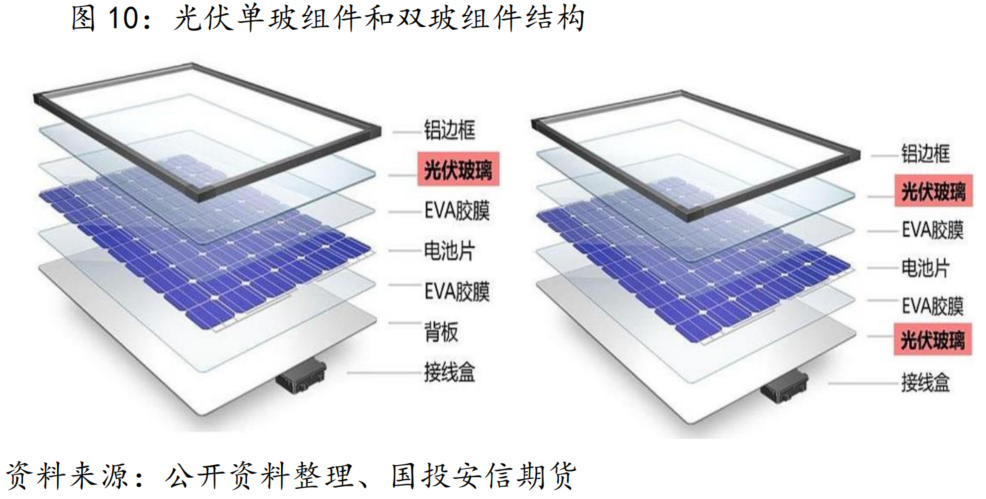

双玻组件由于背面可以吸收地面反射光和空间散射光,因此相比于单玻组件具有更高的发电量,发电量增益 5%-15.7%,具体增益大小同地面反射率、阵列高度、阵列间距和周边环境有关。

相对于单玻组件,双玻组件具有更好的耐候性、阻隔性、防火性以及更高的机械强度,可显著提高组件的使用寿命,双玻组件寿命可达 30 年,年衰减率约 0.5%,单玻组件 使用寿命为 15 年,年衰减率 0.7%。

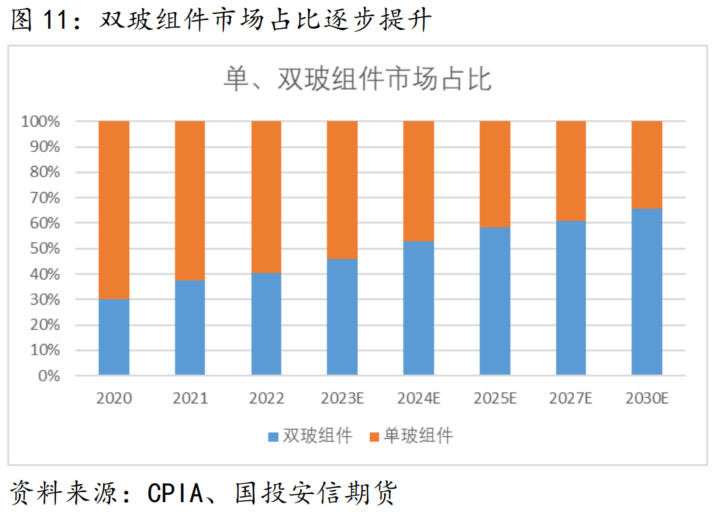

制作工艺的成熟和相关成本的下降带动双玻组件成本快速下降,目前单玻和双玻组件的成本相差不大。因此双玻组件中占比逐步提升,对光伏玻璃的需求量也随之增加。

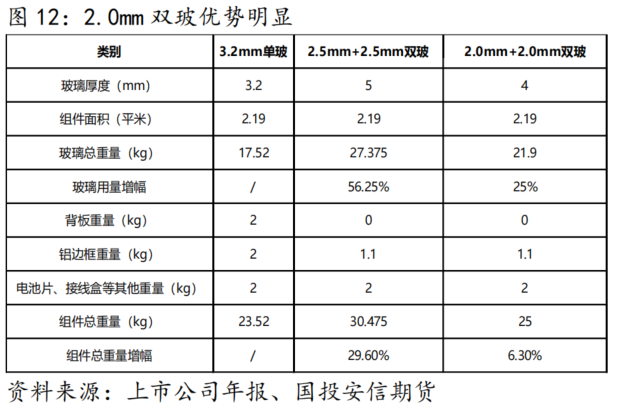

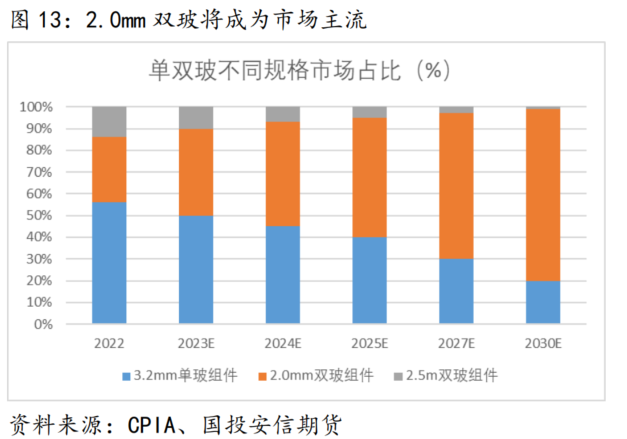

在使用双玻组件的过程中,重量问题是需要解决的一个难题,一般单玻组件用 3.2mm 光伏玻璃作面板,双玻可采用两块 2.5mm 或 2.0mm 厚度的光伏玻璃作为面板和背板。

经测算,2.5mm 双玻比 3.2mm 单玻的玻璃重量增加了 56%,组件总重量增加 29.6%,在安装运输上存在一定的成本提升。而 2.0mm 双玻组件的总重量仅比 3.2mm 单玻高出 6.3%,所以双玻组件主流厚度是 2.0mm。

随着组件轻量化、双玻组件以及新技术的不断发展,未来 2.0mm 双玻组件份额将逐步提升,2.5mm 双玻组件和 3.2mm 单玻组件市场份额逐步衰退,2.0 双玻组件将成为市场主流。

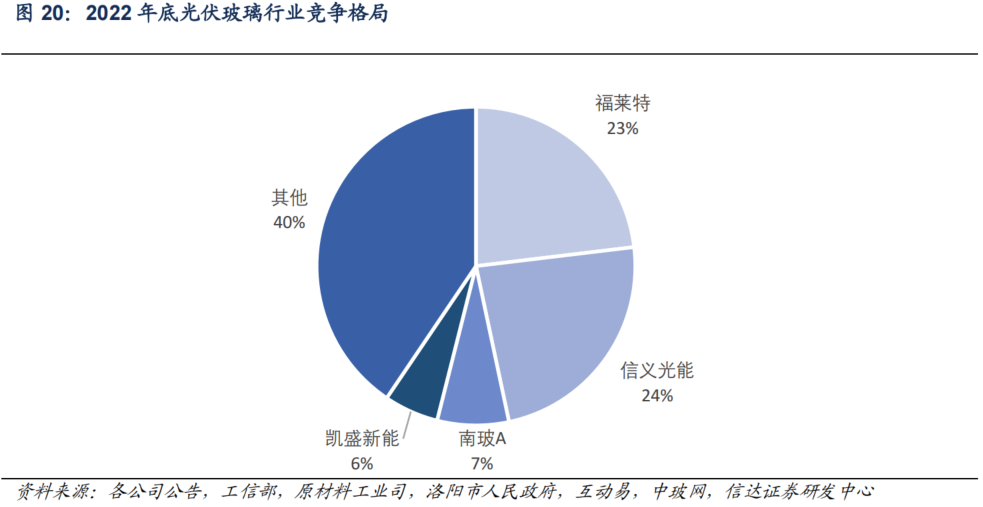

与二三线企业相比,双寡头福莱特与信义光能产能扩张确定性更强,扩产规模更大,有望在竞争中占据更高的市场份额。截至 2023 年 5 月初,两家龙头公司的行业出货占比已经达到 60%,相比 2022 年底已经有所提 升,预计未来双龙头的市场份额有望进一步提升。

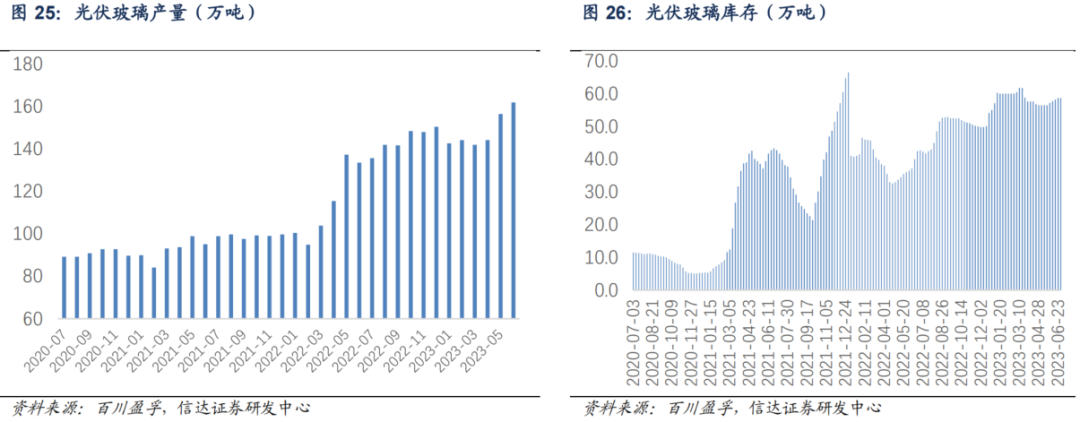

2022年光伏玻璃价格较平稳,但原材料价格上涨导致成本上升,光伏玻璃盈利能力承压。进入 2023 年以来,上游原材料纯碱价格回落,带动光伏玻璃盈利回升。

(1)信义光能

信义光能成立于 2011 年,是全球领先的光伏玻璃制造商,2013 年于港交所上市。公司主要从事光伏玻璃生产制造以及光伏电站开发建设,为全球主要的光伏组件厂商提供光伏玻璃产品。

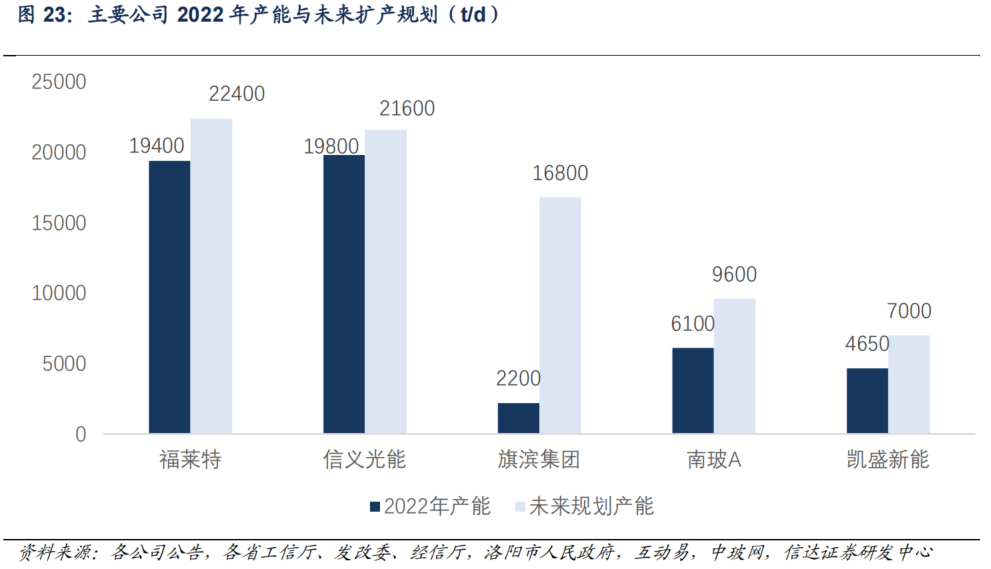

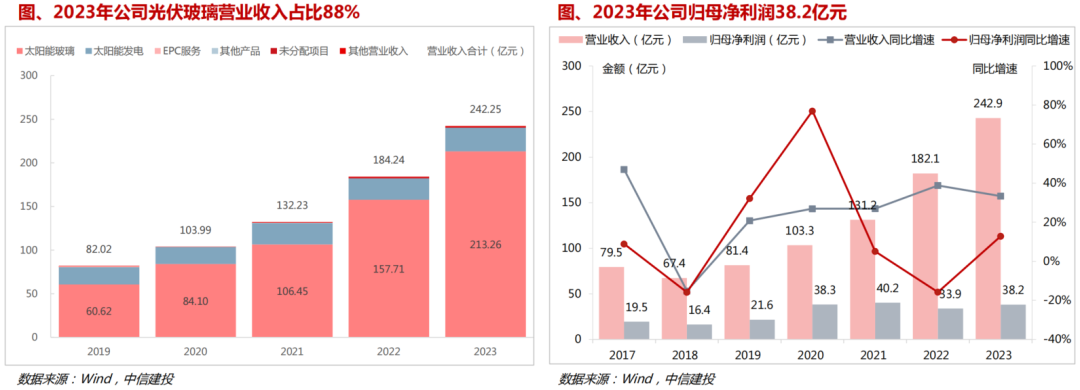

公司是光伏玻璃行业龙头,产能、出货量、成本均领先。截止2023年底,公司在运产能为25800t/d,预计2024年新增芜湖 4*1000t/d+马来2*1200t/d产能,年底产能将来到32200t/d,行业地位稳固。

2023年公司光伏玻璃出货量约为11.5亿平(研究员测算),市占率约为28%,行业第一;2023H2公司光伏玻璃毛利率26.4%,行业领先,主要系公司天然气成本优势显著。

(2)福莱特

福莱特玻璃集团创始于 1998 年 6 月,是目前全球最大的光伏玻璃生产商之一。公司主要产品涵盖太阳能光伏玻璃、优质浮法玻璃、工程玻璃、家居玻璃四大领域,并涉及太阳能光伏电站的建设和石英岩矿开采,通过多年关键核心技术研发与产品迭代,如今已形成完整的产业链。

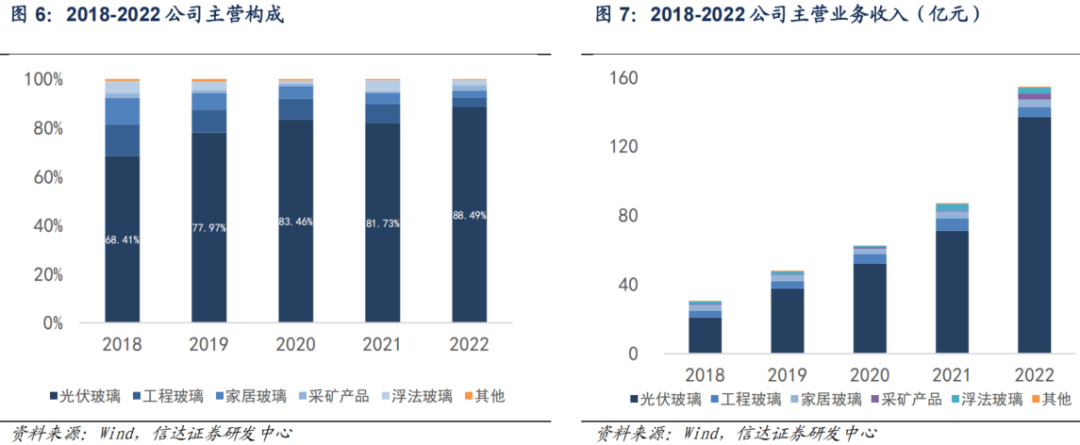

公司近年来光伏玻璃业务占比持续提升,为公司主要收入来源。2018 年到 2022 年,光伏玻璃业务占比从 68.41%提升至 88.49%,光伏玻璃业务营收从 2018 年 20.96 亿元增长至 136.82 亿元,CAGR 达到 46%。

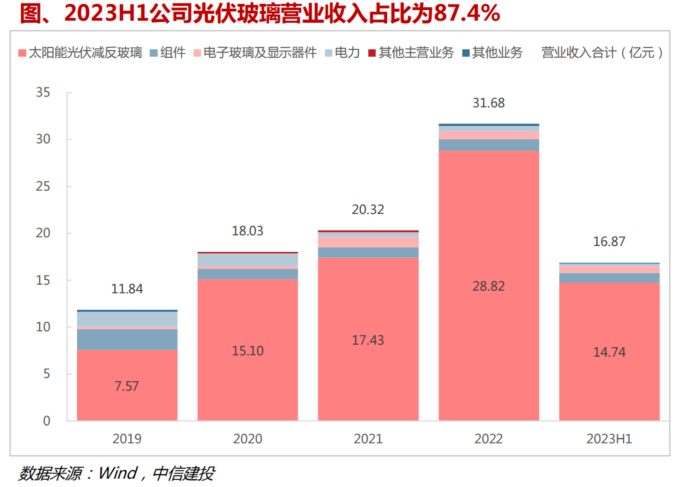

(3)亚玛顿

公司是国内优质超薄光伏玻璃深加工先行企业,拥有稳定的原片玻璃供应和充足的深加工产能,技术优势突出,不断优化产品结构,光伏玻璃业务高速发展的同时,积极布局 BIPV 建筑一体化、节能建材、电子玻璃等领域,延伸产品多元化布局,贡献新的利润增长点。

声明:转载此文目的在于传递更多信息,并不代表赞同其观点和对其真实性负责;我们尊重原创者版权,在此向原创者表示感谢。本文不对您构成任何投资建议,如有问题您也可以私信联系我们。

国 科 云 招

浙江国科云招数字科技有限公司(简称“国科云招”) 是专注于数智产业招商AI+数据运营服务商,通过大数据、人工智能等核心技术,依托股东中国科研院所前沿科技和科政企投资源,为各省市区级政府、开发区、产业园区提供数智产业招商大脑、数智空间运营、科创成果转化、企创协同发展的整体解决方案。将招商引资与招才引智相结合,集聚科创资源,赋能地方产业发展。

往期精彩