进群即送:案例讲解小微企业所得税汇算实务案例

2023年度企业所得税汇算清缴

正在进行中~

本周我们发布了

小微企业网上申报操作指南(3月13日推文)

今日为大家整理了

非小微企业网上申报操作指南大家赶紧登录电子税务局进行申报吧!

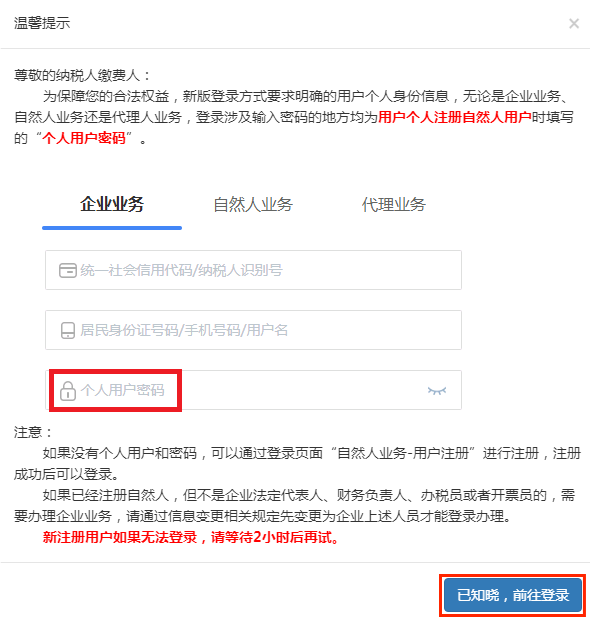

请使用360浏览器急速模式或谷歌浏览器或Microsoft Edge进入国家税务总局湖北省电子税务局。

点击右上角的【登录】按钮,默认进入新版登录页面,出现下图:

获悉“温馨提示”内容后,点击右下角【已知晓,前往登录】。

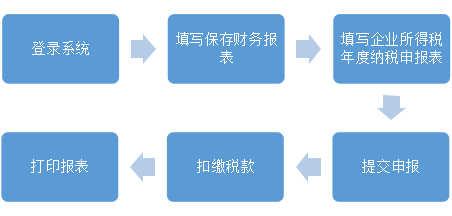

(一)填写

(二)提交

(三)更正

(四)财务报表注意事项

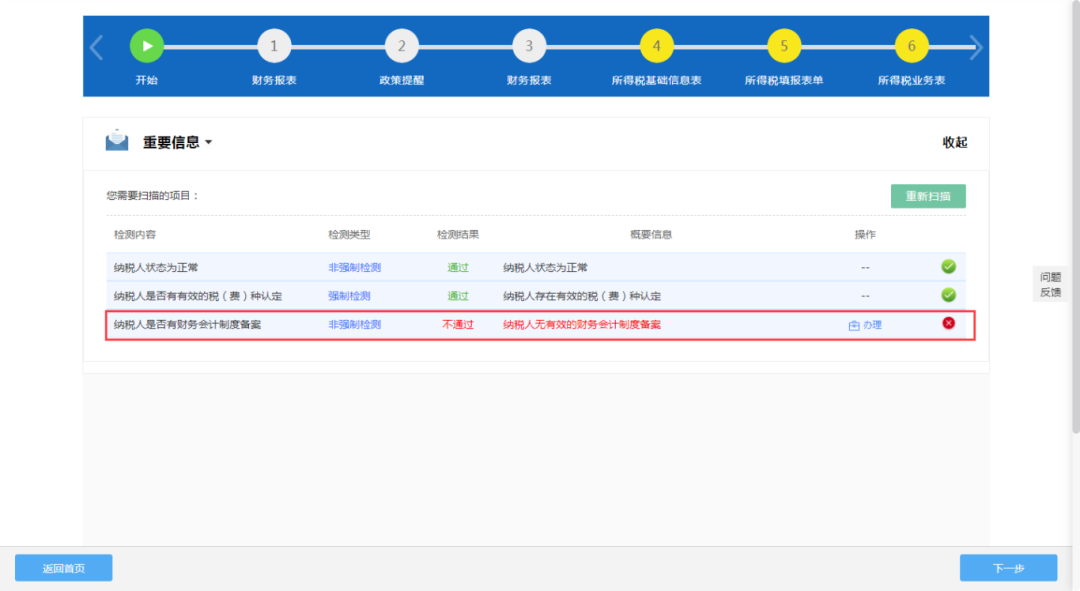

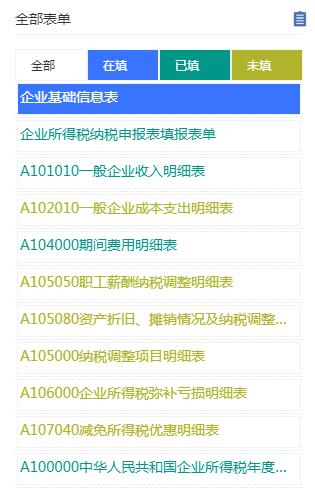

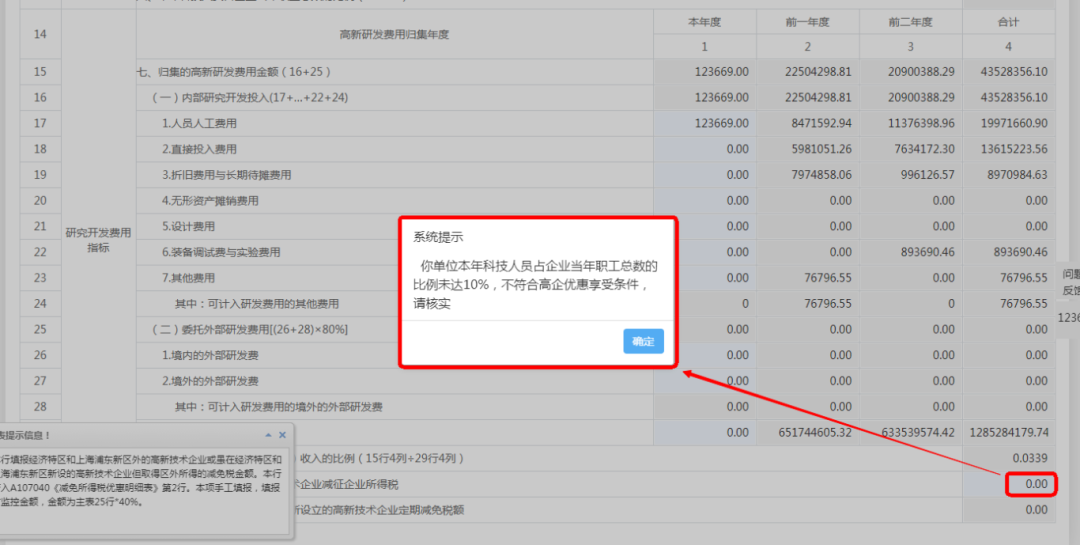

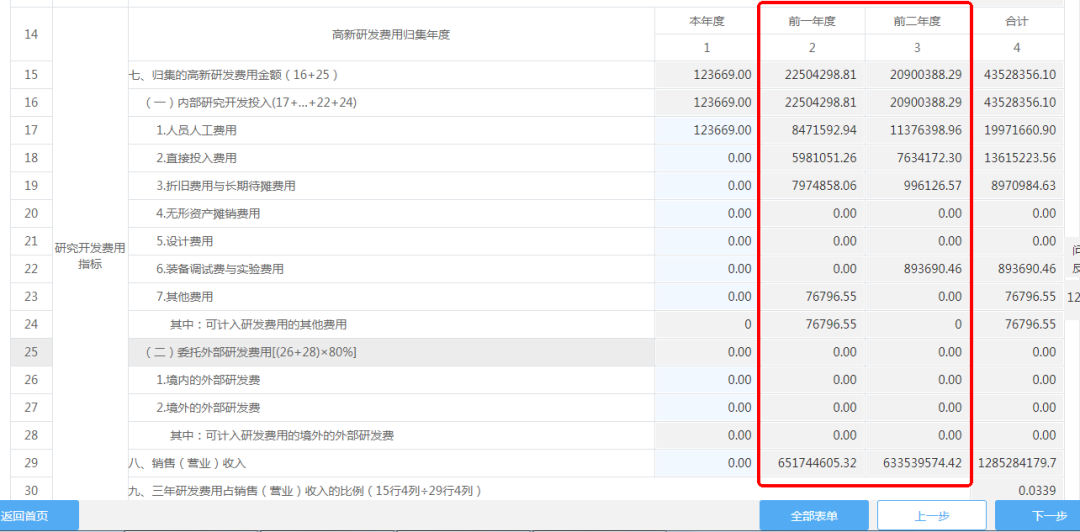

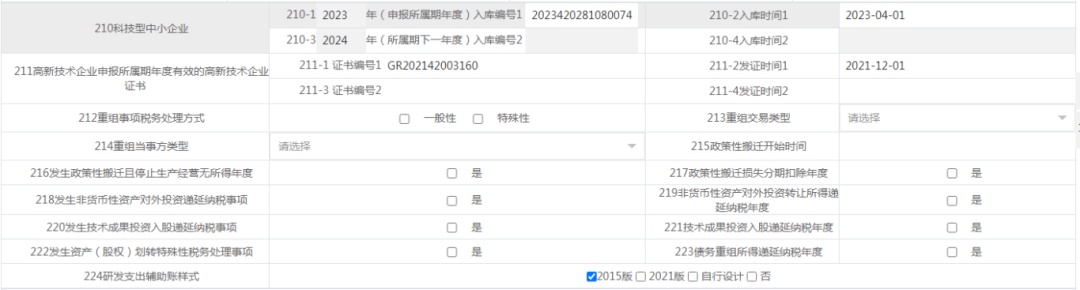

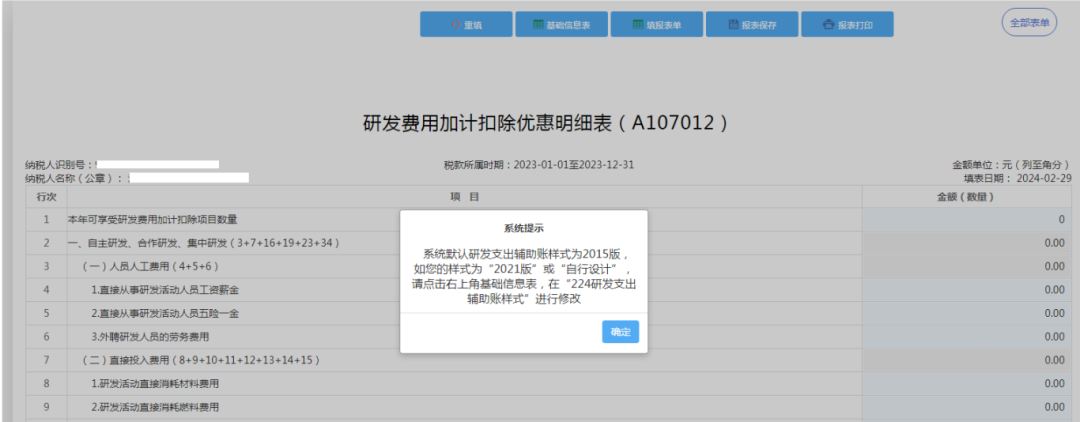

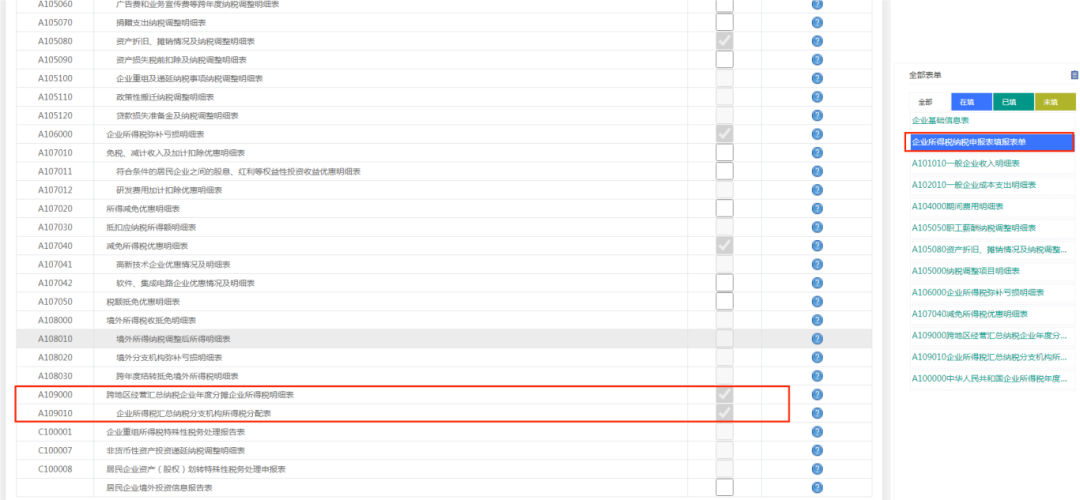

填报表单会根据企业基础信息表(A000000)中“有关涉税事项情况(存在或者发生下列事项时必填)”的填写情况自动勾选部分报表。例如:企业为高新技术企业,在填写完企业基础信息表(A000000)中的211高新技术企业申报所属期年度有效的高新技术企业证书项下的211-1 证书编号和211-2发证时间后,填报表单中研发费用加计扣除优惠明细表(A107012)、免税、减计收入及加计扣除优惠明细表(A107010)、高新技术企业优惠情况及明细表(A107041) 会自动勾选。当前表单填写完毕后,点击【下一步】系统会自动保存当前表单并跳转下一表单进行填报。

部分申报表可以由纳税人根据自身需要,直接在“企业所得税年度纳税申报表填报表单”上勾选,勾选完所需表单后点击【下一步】按钮。

(一)逻辑校验

(二)上传申报数据

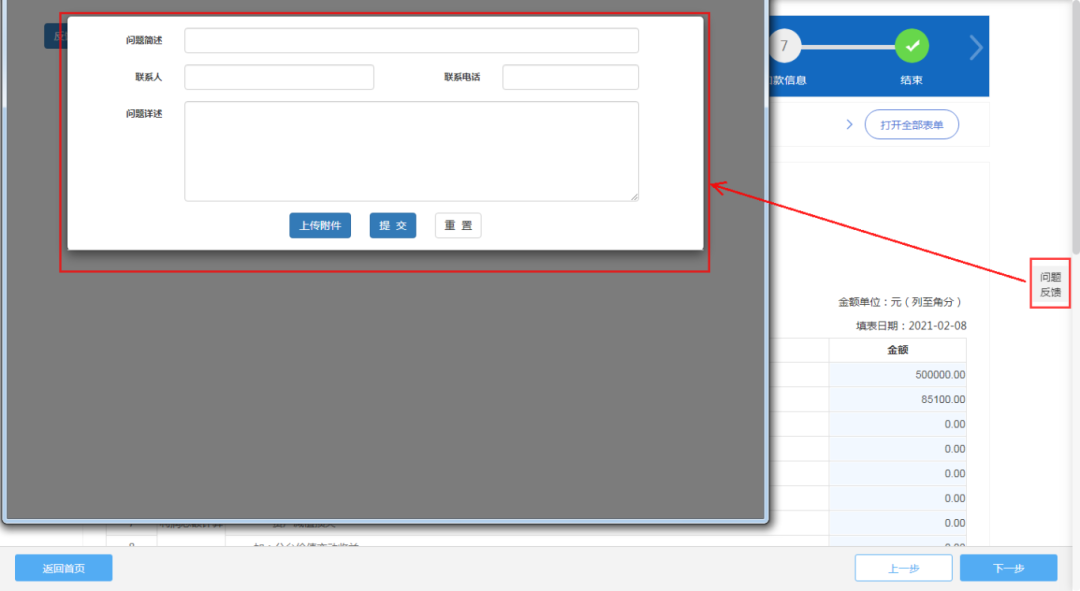

(一)在线提交问题

(二)拨打12366纳税服务热线电话

(三)电话、微信群、QQ群等方式咨询主管税务机关

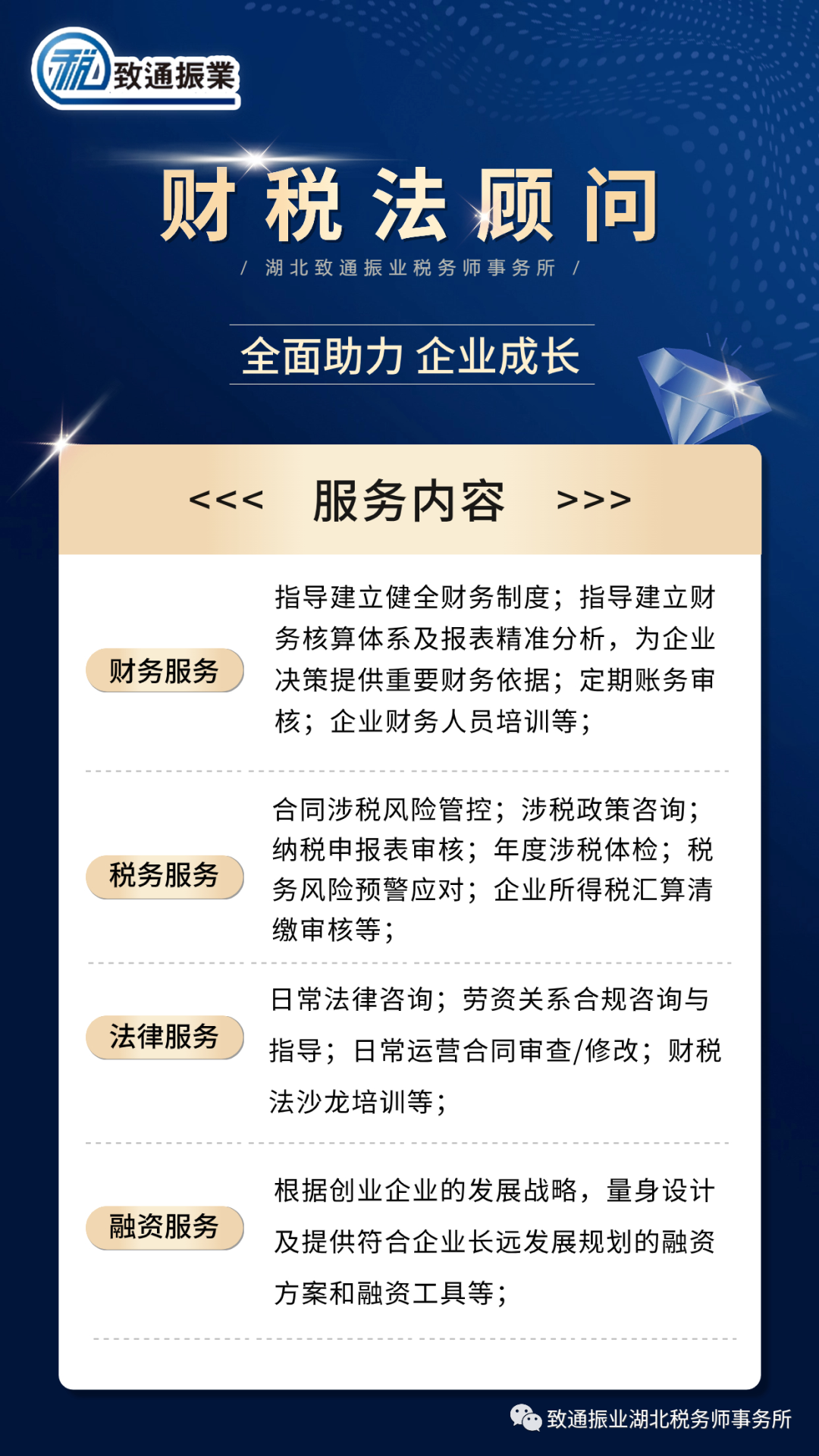

年度财税法顾问,一站守护企业财税法安全!!

致通振业税务师事务所由国家税务总局注册税务师管理中心批准,经北京工商行政管理机关注册登记成立于2004年,2012年开始已连续多年被中国注册税务师协会认定为5A级税务师事务所,在中国百强税务师事务所中名列前茅。致通振业是全国较早开展税务咨询连锁经营机构之一,经过23年发展已成为全国较具影响力的专业税务服务提供商之一。现已在北京,天津、武汉、沈阳、大连、上海、清远、深圳、成都、乌鲁木齐、锦州、葫芦岛、惠州、长沙等城市设立了直营公司和成员所。致通振业主要致力于为客户设计较优纳税方案,布控纳税风险防线,解决企业各类涉税难题,并创造性提出了涉税服务产品化和有形化的理念。致通振业已在房地产行业、高新技术行业、创投行业、软件行业、制药行业、先进制造业、新能源行业、金融保险业等涉税服务领域处于领先地位。

公司20年来的成长源于不断的创新。在企业财税筹划领域开 创 “专业化+技术型税筹”新模式,在企业税收筹划行业利用多年服务经验,开发了点石税筹星智能税收优惠诊断系统和纳税方案设计指引系统。

致通振业致力于为客户量身打造个性化纳税解决方案,布控纳税风险防线,擅长为企业提供疑难税务问题解决、税务危机处理、各类企业九大税种税收筹划空 间诊断与税收优惠诊断以及各类涉税鉴证业务的专业税务服务。现已为全国数百家企业担当高级税务顾问,担当多家上市公司上市前税收方案安排顾问,积累了丰富的经验和众多成功的涉税服务案例,赢得了客户广泛的好评。

发

展

历

程

• AAAAA级税务师事务所

• 2015年行业创新发展突出贡献一等奖

• 2016年 “营改增”突出贡献一等奖

• 2016年行业创新发展二等奖

• 2017年北京市商务服务业自主品牌100强

• 2018年中国 (财税互联网 ) 十大商业模式创新奖

• 中国注册税务师协会专项业务培训基地

• 中国社会科学院研究生院税务硕士实习基地

税所荣誉

纳税策划、税企争议、乱账清理

财税顾问、股权设计、并购重组

高新认定、稽查应对、土增清算

搬迁筹划、财税合规、涉税鉴证

联系方式:大飞 1817-1234-637

地址:湖北省武汉市武昌区公正路平安金融科技大厦13楼