一、恒瑞医药公司简介

1、恒瑞医药基本情况

恒瑞医药创立于1970年,于2000年在上海证券交易所上市,是一家专注研发、生产及推广高品质药物的创新型国际化制药企业,聚焦抗肿瘤、代谢性疾病、自身免疫疾病、呼吸系统疾病、神经系统疾病等领域进行新药研发,是国内最具创新能力的制药龙头企业之一。自2011年公司首款创新药获批上市以来,累计研发投入超330亿元,位居全国医药行业前列。公司在连云港、上海、美国和欧洲等地设立14个研发中心,全球研发团队达5000余人。研发投入催生丰硕创新成果,瑞维鲁胺、卡瑞利珠单抗等14款自研1类创新药、4款自研2类新药和2款引进创新药在国内上市,另有80多个自主创新产品正在临床开发,270多项临床试验在国内外开展,形成了上市一批、临床一批、开发一批的良性循环。

恒瑞医药的营业收入构成如下:

恒瑞医药股票量化指标如下:

控股股东:孙飘扬 (持有恒瑞医药股份比例:22.37%),注册资金:63.79亿元,员工人数:20636人,市盈率(动态):62.72,市净率:7.33,总市值:2905.00亿,毛利率:84.38%,净资产收益率:8.91%,质押股份占A股总股本比:0.66%。

2、恒瑞医药公司领导层情况

恒瑞医药的领导层整体非常优秀。学历方面,公司管理层学历较高,TOP3中,2名博士、1名硕士,体现了恒瑞医药是一家技术驱动的公司;三位恒瑞医药面向儒雅,有儒商之风;董事长研发出身,总经理管理出身,形成优势互补,利好公司长期发展;公司股东会上,各管理人员讲话沉稳,逻辑性强。

1)恒瑞医药董事长:孙飘扬,孙博士自2003年3月起担任恒瑞医药的董事及战略委员会成员,并于2003年至2020年1月担任恒瑞医药的董事会主席及于2021年7月直至恒瑞医药下届董事会主席获选举期间担任恒瑞医药董事会代理主席。孙博士自2020年2月起担任恒瑞医药的董事会主席兼执行董事。孙博士于1982年7月获得中国药科大学药物化学学士学位。彼于2004年12月获得南京大学有机化学博士学位。第十一、十二、十三届全国人大代表,国家药典委员会执行委员,享受国务院特殊津贴。于2021年9月30日获委任为和誉开曼有限责任公司独立非执行董事。

2)恒瑞医药总经理:戴洪斌,男,1976年生。2000年毕业于中南财经政法大学,获法学学士和经济学学士学位。2008年至2011年就读于武汉大学,获管理学硕士学位。中国药科大学社会与管理药学专业在读博士。2000年7月至今在恒瑞医药工作,历任办公室主任和董事会秘书,2013年4月起任公司副总经理,2020年1月起任公司董事、副总经理。

3)恒瑞医药副总经理:孙杰平,男,1970年生,研究生学历,正高级会计师。1992年毕业于天津商学院会计学专业,1992年至1997年在连云港医药站工作,历任主管会计、财务经理、审计部经理等职,1998年任恒瑞医药财务总监,2013年4月起任公司副总经理。

3、恒瑞医药公司在制药行业的核心竞争力

恒瑞医药的三大核心竞争力,分别是:

1)研发体系

恒瑞医药的研发投入是非常高的,研发效率也非常高。这种效率的来源在于恒瑞走的是国外一线药企已经走过的路,讲究的是效率而非开创式的创新。从其已经上市的创新药来看,大部分都是Me-Too层次的(从字面意思理解则为“我也一样”,即对已有的药物化学结构改变较小,所以作用机理,治疗效果都是很类似的药物),而不是Me-Better,更不是Me-First-in-class药物(简单来说就是“我的药物更好”,即核心结构都有改动,得到的化合物在活性、代谢、毒性等方面都更有优势。而Me-First-in-class药物就是从0到1的创新药物,国际一线药企做的大部分都是这一类)。

2)营销体系

恒瑞的营销体系是非常出色的。它目前光销售人员就有17138人,中国目前有1100多家三甲医院,有7800多家二甲医院。换句话来说,平均每家二甲及以上的医院都有恒瑞至少2名以上销售人员。医药的销售特点决定了其需要大量的地推人员。

3)利基市场

恒瑞医药在利基市场这方面一直都做得很好,各产品线都有占较大的市场占有率。因此,它受到的集采冲击也是最强的。我们从已有的数据上来看,替吉奥在第二批集采中大幅度降价(-67%)成功中标,原先的市场老大山东新时代没有中标,直接的后果就是恒瑞医药的市场占有率由原先的12%左右,提升到50%左右,但是营收却也同比下降了20%。换句话来说,降价得到市场,结果营收和利润不但没有增加,反而有所减少,这还是在中标的情况。

二、恒瑞医药公司业绩&估值情况

1、2023年恒瑞医药业绩简述

2023Q1-3 ,公司营业收入170.14 亿元,同比增长6.70%,归母净利润34.74 亿元,同比增长9.47%。2023Q3 收入58.45 亿元,同比增长2.24%,归母净利润11.66 亿元,同比增长10.57%。

2023Q1-3 ,公司继续拓展国际市场,多款药物海外商业化稳步推进卡瑞利珠单抗在海外取得较大进展。治疗晚期肝癌的卡瑞利珠单抗联用阿帕替尼国际多中心Ⅲ期研究已达到主要研究终点, FDA 已正式受理卡瑞利珠单抗的BLA。

2023Q1-3 ,公司在8 月有偿授权给One Bio TSLP 单抗的除大中华区外的全球权益。One Bio将向公司支付 2,500 万美元首付款和近期里程碑付款, 并将按开发及商业化进度向公司支付销售提成等。

2023Q1-3 ,公司将自主研发且具有知识产权的卡瑞利珠单抗有偿许可给Elevar,Elevar 将获得在除大中华区和韩国以外的全球范围内开发和商业化卡瑞利珠单抗与Rivoceranib 联合用于治疗肝细胞癌的独家权利。

2023Q1-3 ,公司将具有自主知识产权的1 类新药HRS-1167 片和注射用SHR-A1904 项目有偿许可给Merck Healthcare。HRS-1167 为PARP 抑制剂,属于第二代PARP 抑制剂,具有更高选择性并且可以诱导DNA 捕获。SHR-A1904 为靶向Claudin 18.2 ADC 产品。本次交易首付款为1.6 亿欧元,技术转移费多至4000万欧元。如果Merck 选择行权SHR-A1904,将支付5000 万欧元的行权费。

2023Q1-3 ,HRS-1167 的研发里程碑付款累计不超过1.25 亿欧元,销售里程碑累计不超过4.65 亿欧元,SHR-A31904 的研发里程碑款累计不超过1.1 亿欧元,销售里程碑累计不超过4.65 亿欧元,两款药物销售提成为实际年净销售额两位数。

目前,公司公司研发管线储备多,早期临床的管线质量提升经过多年积累,公司研发能力逐步提升。早期临床的管线质量提升,未来有望更多管线具有海外权益授出的潜力。在多个维度上,公司均具有领先和丰富的布局。适应症领域包括肿瘤、多种慢病、自免;技术路线上包括化学小分子、单抗、双抗、ADC 以及PROTAC 等。单2023Q3 便有8 款在研产品进入IND 阶段。肿瘤领域包括注射用SHR-5495、SHR-2005 注射液、注射用 SHR-1826、注射用 SHR-A1912 和SHR-2022 注射液。预防器官移植术后的移植物排斥反应和潜在治疗自身免疫性疾病的注射用SHR-3032,溶栓药物HRS-7450 注射液,以及用于改善由于免疫系统异常活化导致的肠道炎症的HRS-7085 片。

目前,公司十余款药品参与本轮医保谈判,包括多款首次参谈品种恒瑞医药有15 款产品通过本轮医保谈判的初步形式审查,其中目录外首次参谈品种6 款,目录内新增适应症品种6 款,目录内协议到期续约谈判品种3 款。吡咯替尼、达尔西利、甲苯磺酸瑞马唑仑、卡瑞利珠单抗、阿帕替尼等均有新增适应症。

目前,公司多款镇静镇痛产品首次参与医保谈判,包括布比卡因脂质体注射液、盐酸右美托咪定鼻喷雾剂等。

2、恒瑞医药最新估值分析

我们预计恒瑞医药2023-2025年公司营业收入为234.79、276.01、316.68亿元,归母净利润为46.34、58.81、71.39亿元,对应PE为58、45、37x,与A股可比公司平均估值相当。但做为国内创新药龙头标的,我们认为应给予一定估值溢价,给予“买入”评级,公司12个月内目标价54.6元,相对于目前股价45.54元约还有20%的提升空间。

风险提示:1、产品销售不及预期;2、产品临床失败风险;3、核心技术或核心销售人员变动风险;4、产品出海进度不及预期风险;5、行业政策变动风险。

三、恒瑞医药公司偿债能力情况

与2022年3季报相比,2023年3季报,恒瑞医药偿债能力有所加强。其中,可持续经营能力加倍增强,公司现金回收质量较高。

四、恒瑞医药公司运营能力情况

与2022年3季报相比,2023年3季报,恒瑞医药运营能力明显改善。其中,可持续经营能力加倍增强,公司现金回收质量较高。

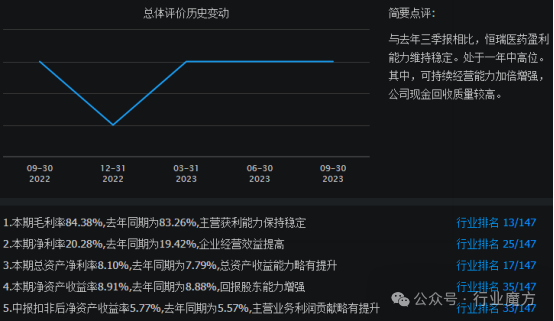

五、恒瑞医药公司盈利能力情况

与2022年3季报相比,2023年3季报,恒瑞医药盈利能力维持稳定。处于一年中高位。其中,可持续经营能力加倍增强,公司现金回收质量较高。

六、恒瑞医药公司成长能力情况

2011-2022年,由于恒瑞医药药品销量的持续增长,恒瑞医药公司主营业收入同步保持持续增长(2020-2022年,受集采影响,主营业收入有所回落),从2011年的45.5亿元增长到2022年的212.75亿元,增加了367%,增长幅度较大。

2011-2022年,由于恒瑞医药高毛利药物需求的大幅增长,恒瑞医药公司税后净利润增长幅度较大(2020-2022年,受集采影响,净利润有所回落),从2011年的8.77亿元增长到2022年的37.06亿元,增加了322%(略低于营收增长,主要为集采降价影响),增长幅度较大。

七、恒瑞医药和复星医药对比

恒瑞医药和复星医药在多个方面存在显著差异,它们各有各的特点与特色,以下为两者的对比分析情况。

1、发展模式与盈利能力

1)恒瑞医药侧重于自主研发,拥有较高的毛利率,其扣非净利润率远高于复星医药。

2)复星医药更注重资本运作,通过投资并购已有利润的产品,这种方式虽然带来了较低的毛利率,但净利润率较高。

2、估值差异

1)尽管复星医药的扣非净利润增长较快,但其市值仍低于恒瑞医药,这反映了市场对两者未来增长潜力的不同预期。

2)恒瑞医药的研发投入全部费用化处理后,其扣非净利润仍然高于复星医药,显示出其净利润含金量更高。

3、业务范围与战略布局

1)恒瑞医药专注于药品研发、生产和销售,而复星医药的业务范围更广,包括医药制造、医疗服务、医疗器械与医学诊断、医药分销与零售等。

2)复星医药采用内生增长与外延并购双轮驱动的模式,而恒瑞医药则主要依赖内生增长。

4、科技创新与研发投入

1)恒瑞医药将科技创新作为第一发展战略,近年来科研投入占销售额比例达到17%左右,拥有强大的研发团队和多项创新药物。

2)复星医药在创新药物研发方面也有显著投入,通过自主研发、合作开发等方式,在肿瘤及免疫调节等领域形成了一定的技术优势。

八、恒瑞医药公司未来发展展望

恒瑞医药是一家全球领先的临床阶段药品研发公司,其未来发展趋势主要取决于以下几个方面:

1、研发策略

恒瑞医药一直致力于临床阶段药品的研发,并在全球多个地区建立了研发中心和生产线,这些地区的扩张将进一步加强恒瑞医药的研发实力。此外,恒瑞医药也在加强与国内外高校和研究机构的合作,加强对特定领域的研究投入。

2、产品线

恒瑞医药在医药研发领域的产品线非常丰富,其研发方向涵盖了多个领域,包括临床阶段药品、小分子药、大分子药等。未来,恒瑞医药将继续关注并扩大产品线,提高研发效率和质量。

3、国际化

恒瑞医药已经在全球多个地区建立了研发中心和生产线,积极拓展海外市场。未来,恒瑞医药将进一步加强国际化战略,扩大国际合作范围,加强与全球知名保险公司的合作,提高公司的国际化水平。

4.子公司收购

恒瑞医药在未来可能进行子公司收购,以扩大公司恒瑞医药是一家全球领先的临床阶段药品研发公司,提高公司的和研发实力。

恒瑞医药是一家拥有强大研发实力和实践的医药企业,其未来发展趋势将继续保持稳健,并加强对产品线和国际化战略的投入,不断拓展新的业务领域,提高公司的竞争力和盈利能力。