(一)“扩产”可谓是白酒行业的一个重要关键词,2022年以来有多家头部酒企相继宣布扩产。此轮扩产与以往不同,主要是基于名酒品牌与代表性品类的扩产,更多是对优质基酒的追求,迎合品牌在次高端与高端市场竞争做准备。这是中国白酒产业在高质量可持续发展道路上迈进的号角,也是面对新局面产能释放的信号。头部酒企增产扩能,表明白酒市场仍处于挤压式增长状态,优势产能不断向头部酒企集中,头部酒企产能释放也将成为未来几年酒业发展的重要方向。

2013-2016年,白酒产量仍保持正增长。其中,2013年白酒产量为1226.2万千升,同比增长7.05%;2014年白酒产量为1257.13万千升,同比增长2.5%;2015年白酒产量为1313万千升,同比增长4.46%;2016年白酒产量1358.4万千升,同比增长3.5%。

国内白酒产量从2017年开始逐步下降。2017-2023年,白酒产量分别1198.1万千升、871.2万千升、785.9万千升、740.7万千升、715.6万千升、671.2万千升、629万千升,出现了连续7年的“7连降”。

据中国酒业协会公布的数据显示,2023年全国白酒行业实现总产量629万千升 ,同比下降5.1%;完成销售收入7563亿元,同比增加9.7%;实现利润总额2328亿元,同比增长7.5%。

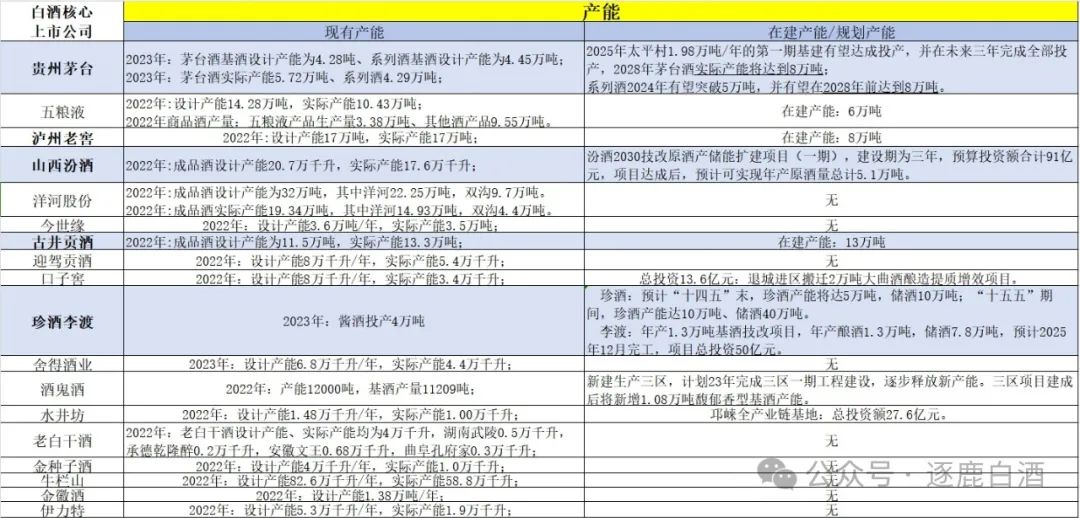

(二)A股和港股上市的主要白酒企业现有产能、产能利用率、在建几规划产能情况:整体产能利用率不高,名优白酒企业继续稳步扩产能,扩产和品牌、成长势能、产品结构息息相关。

(三)从产区和企业来看:这一轮次的白酒产能增长,依旧是以名优产区和名优品牌为核心。白酒产能不断向优势产区集中、优势产能不断向头部酒企集中。

中国酒业协会《2023中国白酒产业发展年度报告》显示,当前白酒产能扩张以名酒企业的优质产能为主,白酒六大产区平稳增长,未来规划的产能较大。

按照规划,到2025年,遵义、宜宾、泸州、吕梁、亳州五大产区的产能将超过430万千升。其中,仅宜宾、泸州产区的产能规划便达300万千升。按白酒行业目前的产量趋势来看,宜宾、泸州产区的白酒产量未来将占到行业总产量的一半以上。

(四)酱酒企业扩产能情况:快速扩产阶段,龙头企业坚定扩产,中小企业产能开始出清。

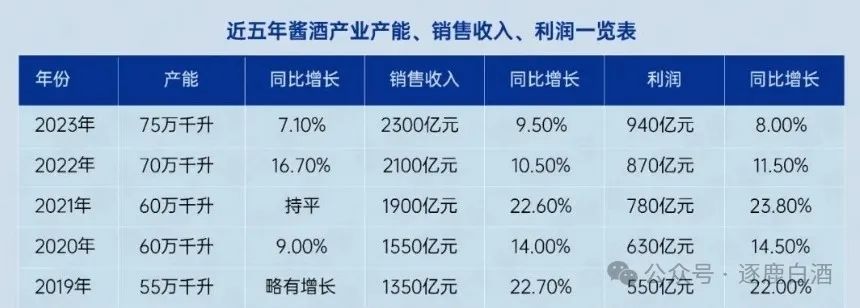

2023年:中国酱香型白酒总产能约为75万千升、同比增长7.1%,其中 优质酱酒(坤沙基酒)产能约45万千升。23年酱酒企业实现销售收入2300亿元、同比增长9.5%,实现利润约940亿元、同比增长8%。

酱酒这一轮扩产周期是从2018年开始,目前酱酒产能仍在快速增长。但扩产分化明显,其中头部酱酒企业扩产能战略非常坚定,吨位决定地位,除茅台外,郎酒、习酒、珍酒、国台、金沙等头部酱酒企业23年扩产明显增加,未来几年都有较大的产能扩建规划。每万吨酱酒扩产需资金二三十亿元(在茅台产区,做1万吨酱酒产能,基础建设加上五年储存,投入成本大概在30亿左右,在非茅台产区,大概要25亿左右。),当前酱酒增速放缓,近两年来中小酱酒企业品牌、库存、动销均存在一定问题,短期增长甚至生存承压。所以,可以看到在头部酱酒企业坚定扩产能的同时,中小酱酒企业产能却在下降、逐步出清。包括23年的重阳下沙季,赤水河流域的中小酱酒企业产能整体是在下降的。

同样的,酱酒产能向从产区集中表现得比浓香型白酒更为明显。目前酱酒向大赤水河产区集中趋势明显,从大赤水河产区的上游遵义汇川、金沙,到中游仁怀,再到中下游习水、古蔺和下游的赤水。

从目前产区规划、核心酱酒企业产能规划来看,预计在2030年前酱酒总产能会达到约100万千升,其中优质的坤沙酱酒将达到约60万千升。从酱酒的需求侧来看,这个产能基本就足够了、达到饱和。