近期,正是快消品企业释放财报的节点,可谓是有人欢喜有人忧。号称奶酪第一股的妙可蓝多7年时间实现营收翻10倍,仅用了2年时间实现股价翻10倍,如今营收利润双降,180多名经销商逃离,不禁让人怀疑奶酪真的卖不动了?

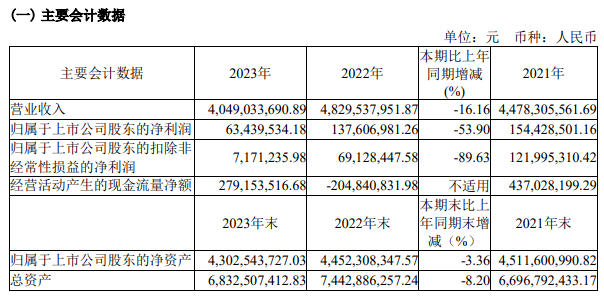

近日,妙可蓝多披露的2023年年度经营数据显示,营收净利双降,为2016年上市以来首次出现。财报显示,妙可蓝多报告期内实现营业收入约40.49亿元,同比减少16.16%;归属于上市公司股东的净利润约6344万元,同比减少53.9%。

特别是奶酪板块实现收入约31.37亿元,较上年同期下降18.91%,但是下半年降幅较上半年有所收窄;奶酪产品毛利占公司主营业务毛利比例为98.68%,同比增加2.74个百分点。

值得注意的是,妙可蓝多营收八年来首次出现下降。从2016—2022年财报来看,妙可蓝多营收分别约为5.116亿元、9.82亿元、12.26亿元、17.44亿元、28.47亿元、44.78亿元和48.30亿元,同比增幅分别为41.76%、91.96%、24.82%、42.32%、63.2%、57.31%和7.84%。两年前已有迹象,妙可蓝多的增速正在放缓。

对于业绩下滑的原因,妙可蓝多表示,“2023年,受市场环境变化影响,以低温奶酪棒为代表的即食营养系列产品和以奶酪片为代表的家庭餐桌系列产品收入有所下滑。报告期内公司即食营养系列实现收入190162.28万元,同比下降23.93%”。

而对于净利润下滑的原因,妙可蓝多归结于“在原材料市场行情和汇率的双重震荡作用下,企业主要原材料成本同比上涨,致使企业奶酪板块毛利率出现同比下降”。

除此之外,妙可蓝多曾被看作是众多人心中的财富之梦,吸引了大量经销商急切地寻找代理。据资料显示,到2023年底,妙可蓝多的经销商数量达到5036家,而在2022年,该公司的经销商总数为5218家。在一年的时间里,妙可蓝成功地吸引了182家经销商。到2021年,妙可蓝多的经销商数量达到了5363家,这表明该公司的经销商数量正在逐年下降。主要的原因是经销商的利润减少,导致他们没有足够的利润来继续经营。

那么妙可蓝多挣的钱都去哪里?据了解,钱都投放在广告营销上了,妙可蓝多以“牛奶精华”为核心卖点,与皮卡丘、宝可梦、哆啦A梦等IP合作放大声量。后又改编儿歌《两只老虎》,通过儿歌传递“妙可蓝多美味、有营养、适合儿童“的特点。2020年,妙可蓝多又选择孙俪为品牌代言人,“奶酪就选妙可蓝多”等一波一波的广告语逐渐占据消费者心智。

奶酪成功地开拓了中国市场消费者的心智市场与消费习惯的同时,还引来上有各乳业巨头的纷纷布局,随后每年都有近200家新上市的乳酪企业紧追不放,竞争格局每况愈下已经超出了人们的期望,妙可蓝多所带来的红利和市场明显已经被入局者瓜分殆尽,经销商代产品只是为了赚钱,而非为了做大做强这个品牌做苦力,同样质量下盈利多了自然赢了,经销商出逃就顺理成章了。

其实并非妙可蓝多遭遇这样情况,前不久洋河有2000名经销商遭遇换血,过去,大品牌是很吃香的。为什么大品牌吃香呢?

由于大品牌可以给代理商带来丰厚的收益,但伴随着大品牌的压货,窜货,终端自采和山寨产品的恶性竞争,人员管理越来越困难、各种成本升级及其他影响,垫付费用注销困难,老日产品成堆,无法应付退货等问题,经销商们的压力山重水复,更有一些大型经销商出现了放弃,逃避大品牌而向质量,盈利客观中小品牌转型。

于妙可蓝多而言,从0到1打下奶酪领域一哥地位实属不易,更离不开经销商的前期市场耕作,一味重视营销而忽视合作伙伴,流失的不止是人心,更是市场份额。

- END -

本文来源:纳食

本号致力于好文推送,内容仅供学习、交流之用;对于文中观点保持中立。文章版权归原作者或机构所有,如涉及版权问题,烦请联系!

快享时代联盟

关注我们,了解更多