合成树脂是一种重要的合成材料,在各个领域都有广泛应用。它具有良好的物理性质和化学性质,具有较高的强度和刚度,同时还具有良好的耐磨和耐腐蚀性能。合成树脂的广泛应用使得其市场需求稳定增长,成为了化工行业的一个重要组成部分。

本期核心观点:4月份合成树脂市场区间震荡!

PART.1

市场分析

本期从宏观、行业、供应、需求、产量、期货等6个角度为切入点,以客观数字为依据,剖析本年合成树脂市场实际情况。

宏观方面

行业方面

1.有利因素:

3月5日,两会召开,其中在政府工作报告中也提出了与PP相关的“以旧换新”的各种政策(如:2024年《推动大规模设备更新和消费品以旧换新行动方案》政策),这也有望进一步刺激PP新的需求增长点,同时促进市场生产以及供应结构的进一步调整,在竞争激烈的市场中,将进一步释放市场消费潜力,提振市场参与者的信心。

2.不利因素:

进入3月份,尽管下游全面复工复产,但下游需求预期并未如期兑现,新单不足加上下游行业利润不佳,工厂生产积极性受挫而开工负荷提升缓慢。需求传导不畅令上游企业及中间商库存降库偏缓,对现货价格上行形成一定制约。

供应方面

需求方面

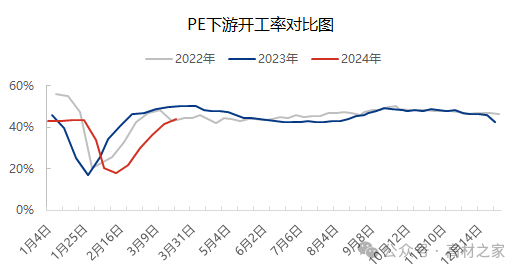

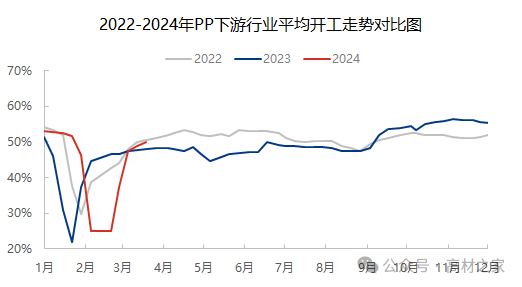

(一)、3月份下游制品厂开工率:

图1:聚乙烯下游开工率

图2:聚丙烯下游开工率

3月份下游制品厂开工率:PE、PP行业开工率均小幅上涨,所有行业下游开工率均呈上涨趋势。

(二)、塑料制品总产量:

表1 2024年1-2月塑料制品总产量统计(万吨)

2024年1-2月国内塑料制品产量同比增加6.46%。

(三)、塑料及制品出口情况:

表2 2024年1-2月塑料及制品出口额统计(万元)

塑料及制品出口情况:2024年2月份塑料及制品出口量同比增加,环比降低。

(四)、库存变化情况

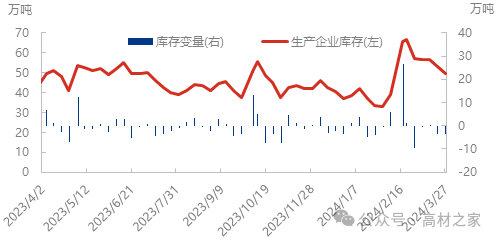

聚乙烯生产企业库存趋势

截至2024年3月27日,聚乙烯生产企业库存量环比跌6.49%,主要是下游开工较好,连续成交尚可;其次因为检修装置较多,供应压力缓解;再加上生产企业主动去库,小幅降价以促成交,所以生产企业库存顺利向下转移。

预计2024年4月份聚乙烯生产企业库存维持跌势。主要是下游工厂需求提升,成交预计连续尚可;其次因为临近清明节假期,下游工厂有备货预期,再加上计划检修装置较多,供应压力有进一步缓解预期,所以生产企业库存维持跌势。

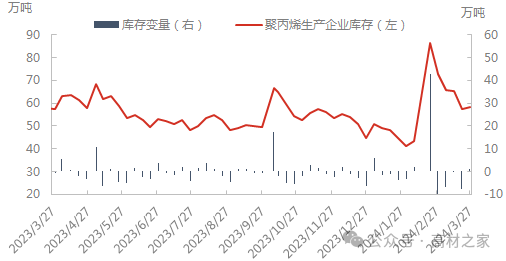

聚丙烯生产企业库存趋势

截至2024年3月27日,聚丙烯生产企业库存量环比涨1.62%,库存由跌转涨。主要是检修继续增多,供应面压力减缓,但需求表现平淡不及预期,整体成交偏弱,上游库存去化缓慢,生产企业库存略有上涨。

预计2024年4月份聚丙烯生产企业库存下跌。主要是下游工厂开工率持续提升,成交预计持续放量;其次检修装置增多,产能利用率下降,供应压力缓解,所以生产企业库存下跌。

(五)、订单变化情况

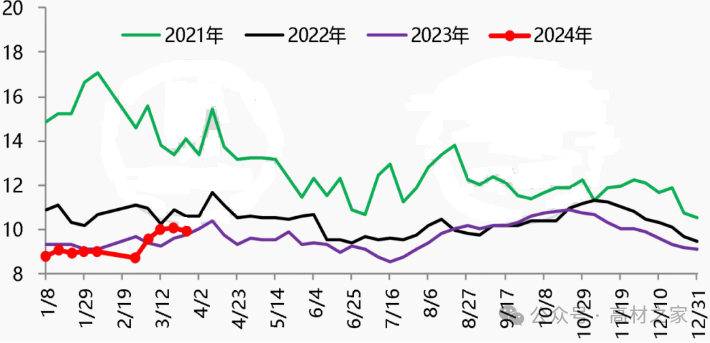

PE下游综合订单天数

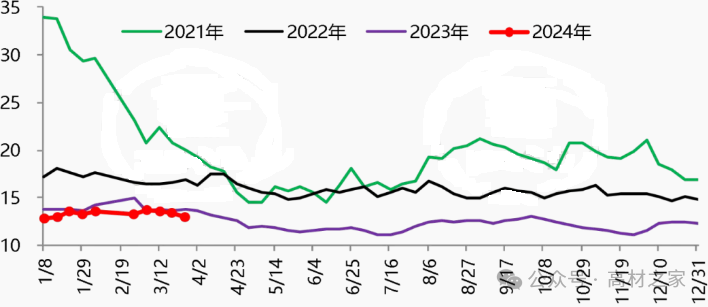

PP下游综合订单天数

订单变化情况:3月份PE、PP下游订单出现环比走弱现象,新接订单稀少,同比继续偏弱。

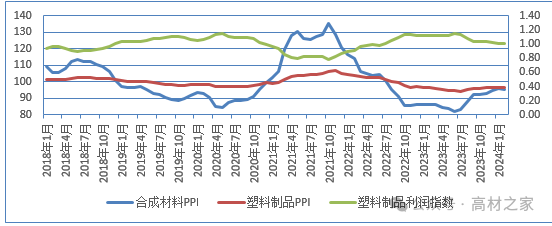

(六)、塑料制品利润

塑料制品利润趋势

从2022年7月份开始,塑料制品开始盈利,从利润指数的趋势上看,预计4月份塑料制品利润下跌,合成树脂价格上涨。

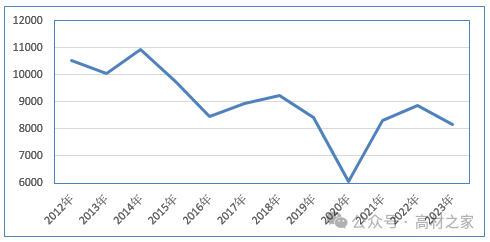

期货规律

2012-2023年塑料期货均值

对2012-2023年过去12年4月份塑料期货走势规律分析,13、17、21年呈下行趋势,14、15年呈上行趋势,12、16、18、19、20、22、23年呈震荡趋势。按照规律推算,2024年4月份保持震荡的概率较大。

PART.2

市场预测

预计4月份市场区间整理,但若下游工厂需求恢复较好,上游库存持续下降,市场仍有小幅上涨可能。

聚乙烯4月市场预测

1.供应端:

中科炼化、浙江石化等计划检修装置较多,供应压力继续缓解,上游库存有下降预期。

2.需求端:

下游需求均处于上涨趋势,正值传统需求小旺季,终端工厂订单增加,开工率陆续提升,需求预期向好。

PP总体情况预测:

4月份聚乙烯在供需面均相对偏强,但仍以积极消化库存为主,价格有震荡偏强预期。

聚丙烯4月市场预测

1.供应端:

4月份煤化工企业陆续出台检修计划,装置检修意愿增加,预计装置检修损失量将出现上涨。但受新产能投放影响,供应端压力不会因为检修损失量上涨而出现松动。

2.需求面:

随着原料价格的上涨,高成本低利润加上新增订单有限、成品库存偏高等因素的影响下,终端企业对原料采购情绪谨慎,将继续维持刚需逢低采购的模式。

PE总体情况预测:

4月份聚丙烯短期市场供应压力不大,但终端采购刚需为主,接货积极性一般,旺季需求不及预期。预计市场消化前期涨幅为主,价格区间震荡。

扫描二维码关注我们

欢迎咨询洽谈,期待合作