上一篇文章中我们对整个半导体制造设备有了一定的了解,详见《走进北方华创(一):2023年半导体设备行业步入寒冬,春天将何时来临?》,这期我们就来聊聊竞争格局。

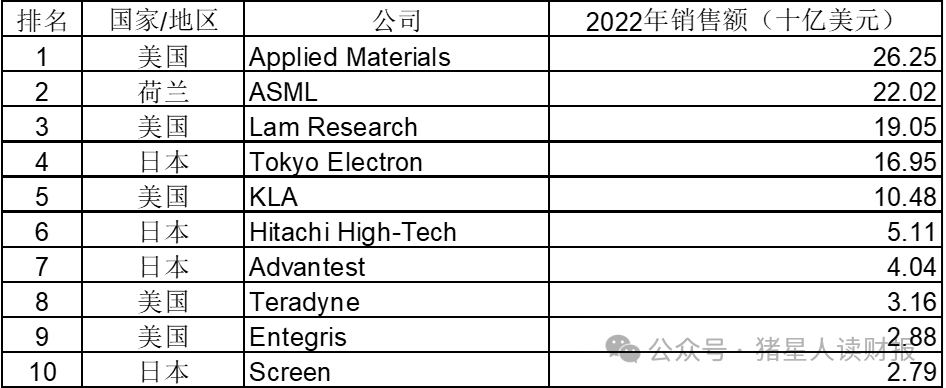

目前我们政策在大力鼓励半导体设备行业发展,近年来,我国都在提及国产替代的概念,主要系全球半导体设备龙头高度集中在美国、日本和荷兰,2022年前十大半导体设备龙头均是欧美企业(图1),而美国又在2022年开始对我国的半导体设备进行制裁,2023年日本也对部分半导体先进设备禁止出口至我国,而荷兰于2023年对先进的深紫外光刻机(DUV)进行出口管制,因此迫于外界的制裁压力,我们便大力研发半导体设备,国家也出台相应政策支持,工信部发布了《“十四五”软件和信息技术服务业发展规划》、财政部、税务总局发布了《关于集成电路企业增值税加计抵减政策的通知》等。据Gartner发布,2022年我国光刻机、薄膜沉积ALD设备和离子注入设备国产化率分别仅为3%、1.4%和5%,我国提升半导体设备国产化率还任重道远。

图1

资料来源:CINNO Research

目前半导体设备分类包括薄膜沉积设备、刻蚀设备、光刻设备、涂胶显影设备、离子注入设备、炉管(热处理)设备、CMP设备、清洗设备、量测/检测设备等,目前从市场规模、技术、市占率等因素对比,我们均与国外龙头企业有一定的差距,我们选取其中几个设备简单看一下竞争格局:

(1)光刻机,据华经产业研究院统计,目前全球市场由ASML(荷兰)、Nikon(日本)和Canon(日本)三家包揽,荷兰的ASML为绝对龙头,2022年市占率为82.1%,Canon和Nikon市占率分别为10.2%和7.7%,目前公开消息显示,上海微电子是我国光刻机龙头,SSX600系列已经可满足IC前道制造90nm关键层和非关键层的光刻工艺需求,我国的光刻技术和国外仍有较大差距;

(2)刻蚀设备:刻蚀是用化学或物理方法有选择地在硅片表面去除不需要材料的过程,是半导体制造工艺的关键步骤。刻蚀分为湿法刻蚀和干法刻蚀,湿法刻蚀线宽控制和刻蚀方向性上存在诸多局限,因此目前以干法刻蚀为主流,干法刻蚀主要分为CCP(电容耦合)和ICP(电感耦合),由于不同方式技术特点不同,他们在下游擅长的应用领域上也有区分,CCP技术能量较高,但可调节性差,适合刻蚀较硬的介质材料(比如金属),而ICP能量低但可控性强,适合刻蚀单晶硅多晶硅等硬度不高或较薄的材料,中微公司起家于CCP,北方华创起家于ICP,并且在发展过程中向对方的领域渗透,目前中微公司的制程突破5nm,制程更先进。据Gartner统计,2022年刻蚀设备市场份额如下,LAM占比46%,Tokyo Electron占比29%,Applied Materials占比16%,中微公司、北方华创、屹唐半导体占比约2.2%;中微公司起家于CCP,北方华创起家于ICP,双方不断发展并向对方的领域渗透,北方华创在2022年8月发布CCP刻蚀机,实现了硅刻蚀、金属刻蚀和介质刻蚀全覆盖。

(3)薄膜沉积设备:薄膜沉积作用是在芯片结构中逐层堆叠薄膜形成电路结构,薄膜分为半导体、介质、金属/金属化合物三大类,不同薄膜沉积时反应的原理不同,因此薄膜沉积设备的技术原理也不同,反应过程需要化学(CVD)、物理(PVD)、原子层沉积(ALD)等设备相互补充,在逻辑芯片中,制程进步带来工序步骤和薄膜层数增多,例如制程从180nm进步到90nm 过程中,同样产能需要的薄膜设备数量呈现成倍增长。

CVD(化学气相沉积)的发展大致如下:集成电路在微米的时候,化学气相沉积均采取多片式的常压化学气相沉积设备(APCVD);集成电路在亚微米技术时代时,低压化学气相沉积设备(LPCVD)成为主流设备,其工作压力大大降低,从而改善了沉积薄膜的均匀性和沟槽覆盖填充能力,在IC技术发展至90nm的时候,等离子体增强化学气相沉积设备(PECVD)的出现,使得化学反应温度明显降低,薄膜纯度得到提高,薄膜密度得以加强。到了45nm技术,为了减小器件的漏电流,由于膜层非常薄,且新技术采用高介电材料和金属栅工艺,所以引入了原子层沉积(ALD)工艺设备,以满足对薄膜沉积的控制和薄膜均匀性的需求。

PVD(物理气相沉积)的发展大致如下:由于溅射设备制备的薄膜均匀性和致密性更优,对衬底的附着性强,纯度更高,溅射设备逐渐取代了真空蒸镀设备。随着集成电路技术的发展,工艺从能够制备单一均匀的平面薄膜到具有一定深宽比的孔隙沟槽,这种发展需求使PVD腔室工作压力从数个毫托发展到亚毫托(减小),或者到数十个毫托(增大),因此逐步发展磁控溅射设备、射频PVD设备和离子化PVD设备(均属于溅射设备)。

据华经产业研究院统计,2021年PVD设备中Applied Materials占比86%,CVD设备中Applied Materials占比27%、Tokyo Electron占比27%、Lam Research占比23%,ALD设备中,ASM占比45%、Lam Research占比9%、Tokyo Electron占比29%;对于国内设备厂商来说,拓荆科技主要产品为PECVD,还布局了ALD、SACVD和HDPCVD,北方华创在PVD上优势明显,微导纳米以ALD为核心产品;中微公司起家于刻蚀,依托底层技术进入薄膜沉积领域,产品布局包括MOCVD、EPI和ALD等;这里不同的设备用于不同工艺,稍微简单介绍一下技术对比:PVD为物理过程,CVD为化学过程,两种具有显著的区别。ALD也是采用化学反应方式进行沉积,但反应原理和工艺方式与CVD存在显著区别,在CVD工艺过程中,化学蒸气不断地通入真空室内,而在ALD工艺过程中,不同的反应物(前驱体)是以气体脉冲的形式交替送入反应室中的,使得在基底表面以单个原子层为单位一层一层地实现镀膜。ALD技术镀膜均匀性、阶梯覆盖率较好,但沉积速率相对较慢;相比于ALD技术,PVD技术生长机理简单,沉积速率高,但一般只适用于平面的膜层制备;CVD技术的重复性和台阶覆盖性(薄膜将结构包裹的好坏程度)比PVD略好,但是工艺过程中影响因素较多,成膜的均匀性较差,并且难以精确控制薄膜厚度。

(4)热处理设备:据Gartner统计,全球热处理设备2021年市占率Applied Materials占比45%、Tokyo Electron占比19%、科意半导体占比19%,屹唐半导体占比5%,北方华创占比1%

(5)清洗设备:根据Gatner数据,2021年全球半导体清洗设备市场规模达到39.18亿美金,2021年我国半导体清洗设备市场规模为15亿美金,占全球规模的39.28%。长期以来,海外巨头垄断着清洗设备领域,迪恩士(SCREEN)、Tokyo Electron、LAM与细美事(SEMES,三星子公司)四家公司市占率合计高达90%以上,其中迪恩士(SCREEN)一家市占率就高达50%以上,寡头垄断格局十分明显(引自华紫研究公众号),国内厂商中盛美上海于2021年占有约3%市占率,属于清洗设备的龙头。

目前国内厂商市占率较低,国外龙头企业规模和优势较大,并非完全可比,我们选取部分国内厂商与北方华创进行财务指标对比,笔者选了三家设备厂商:中微公司(主攻刻蚀设备)、拓荆科技(主攻CVD薄膜沉积设备)、中科飞测(主攻量测设备)。

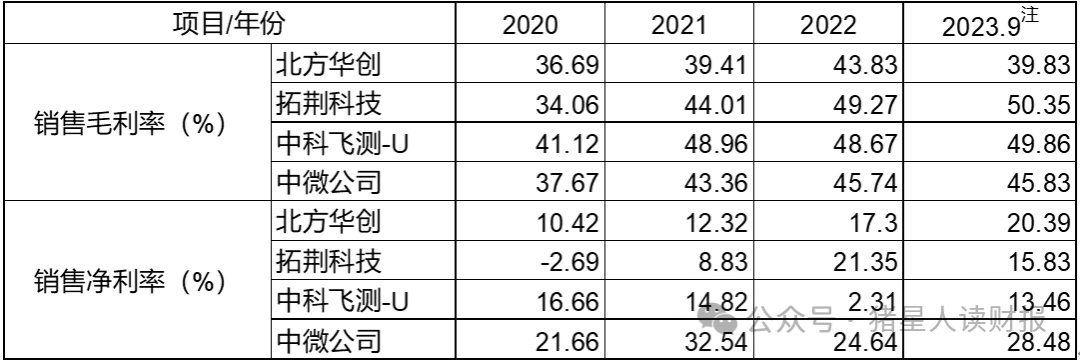

从盈利能力分析,三家设备厂商毛利率约在45%-50%之间,毛利率是显示产品竞争力的最重要的指标之一,北方华创毛利率在40%左右(图2),略低于平均水平,从公开信息进行推理分析:在刻蚀设备的竞争中,北方华创的制程14nm相对来说没有中微公司(已突破5nm)高,中微公司ICP刻蚀机Twin-star加工精度已经达到0.1纳米,越先进制程的设备对应的技术越复杂却价格也越贵,相应毛利率也会较高;拓荆科技的毛利率高达约50%主要系公司为国内首个PECVD生产商,并逐步提高设备PF-200T和PF-300T的生产工艺和制造制程,提高设备价格且降低制造成本,因此毛利率较高在行业中较高,顺便提一句,截至2024年3月11日,拓荆科技的第三大股东是中微公司;中科飞测是国内检测/量测设备的绝对龙头,目前国内尚未有强力的竞争对手,是毛利率较高的因素之一。从净利率分析,北方华创连年上升,高于拓荆科技和中科飞测,主要得益于收入扩大后形成的规模效应,费用把控得当(详见图3公司期间费用率),但是不得不提一点,我们看到北方华创的销售费用率及管理费用率是远低于可比公司的,在国资的严格监管下,费用控制得不错,但研发费用却远低于可比公司,这似乎代表研发投入不高或者是管理层不重视研发支出,其实不然,我们会发现一个很有意思的情况,拓荆科技和中科飞测都是将所有研发费用直接计入当期费用,而北方华创每年会将大额研发费用资本化,简单来讲,就是没有计入费用,计入了资产(开发支出),中微公司将小额研发费用也资本化了,这个会计处理的手段我们将在下一篇详述,但是我们从北方华创2022年年报中看到,本期研发费用资本化金额为19.78亿元,如果全部费用化,2022年研发费用约是38.23亿元,那研发费用率应该是26.02%,所以说公司还是投入了大额的研发支出的,公司真实的期间费用支出并没有像账面显示得这么低。

图2

资料来源:Choice金融终端

注:中微公司已经发布2023年年报,故中微公司采用年报数据

图3

资料来源:Choice金融终端

注:中微公司已经发布2023年年报,故中微公司采用年报数据

从竞争格局来看,国内半导体制造设备厂商仍在规模和技术上与国外龙头存在一定差距,国内半导体设备龙头仍处于快速发展阶段,北方华创目前毛利率略低于可比公司,实际研发投入远超可比公司,未来仍然任重而道远。下一篇我们将对公司的主要财务风险、经营情况作进一步地分析。

免责声明:本文章为个人撰写,引用信息均来源于公开资料,对这些信息的准确性和完整性不作任何保证,报告中的信息或观点并不构成任何投资建议,投资者据此做出的任何投资决策与作者无关。

创作不易,如果觉得好的话,欢迎点赞关注喔。