点击蓝字 · 关注我们

(一)行业技术水平及特点

微特电机行业涉及材料学、流体力学、电机控制技术、微电机技术、传感技术等,属多学科、多技术领域交叉的行业。不同学科和技术领域中的最新成果能很快在微特电机领域中得到应用,尤其是新材料的发展和应用、新一代驱动技术的应用、网络化控制技术的发展,都能给微特电机带来新的发展理念,并深入到产品应用中。

从微特电机技术特点的应用发展趋势来看,近年来以直流无刷电机为代表的微特电机在清洁电器产品的应用得到了较大的释放,是市场需求的主要增长点。直流无刷电机采用电子换向替代原本换向器和碳刷构成的机械换向,使用寿命相比传统有刷电机大幅增长,且具有效率高、转速高、体积小、重量轻、噪音低、维护成本低等优点,较好地适应了清洁电器产品节能环保、低噪智能、使用便捷的需求。由于直流无刷电机技术研发和生产工艺已趋于成熟,在各类电器产品中的分布范围也随之扩大,已逐步成为发展主流。

(二)进入行业主要壁垒

1.客户壁垒

与下游优质客户保持稳定的合作关系是微特电机生产企业拥有持续竞争优势的关键因素。不同应用领域的终端产品对电机的规格、功能、效率要求差异较大,促使电机生产企业的专业性不断提高,新企业需要较长时间的积累才能顺利将产品打入新的应用领域。反之,企业如果在某应用领域取得成功并获取了大量针对该领域的产品制造经验,便有望不断扩充在该市场的份额。

因此,微特电机供应商准入门槛较高,行业新进入者短期内很难在产品和服务上获得认可,客户往往会选择已具有相应领域成熟经验、拥有一定行业口碑的供应商进行合作,以保证产品质量和供应的稳定性。该行业特性直接决定了企业会与先行进入市场的供应商形成紧密合作的关系,从而使客户资源成为进入行业的一大壁垒。

2.规模壁垒

微特电机终端产品生产商的订单往往具有规模大、时效性强的特点。因此,不具备一定生产规模的电机生产企业将无法承接大型客户的订单需求,从而失去市场机会。同时,规模的扩大将使电机生产企业拥有向上游供应商的议价能力以及不断提高的自动化程度,从而降低生产成本,提升公司整体盈利水平。

3.技术壁垒

微特电机的制造工序较为复杂,涉及精密机械、精细化工及微细加工,同时包括磁材料处理、绕组制造、焊接绝缘处理等工艺技术,需要的工艺装备数量多、精度高。一方面,微特电机的设计开发、生产制造和质量控制等环节逐渐成为企业核心竞争力的重要组成部分,需要企业在产品开发、原材料选取、生产工艺等方面具备丰富的经验与积累;另一方面,电机产品的高性能、节能环保等趋势不断对电机生产企业的技术水平提出更高的要求。

同时,技术和人才密不可分,专业技术人员除需要具备专业的学术背景外,还需要多年研发和生产的实践积累经验。是否拥有掌握上述相关技术以及持续研发能力的人才,是企业能否在激烈的市场竞争环境中脱颖而出的主要因素之一。

4.资金壁垒

微特电机的生产制造需要较大规模的固定资产投入,同时,应用于不同终端产品的电机需要经历较长时间的市场验证期,企业需要拥有足够的流动资金来支持自身的经营运转,以上因素对试图进入市场中的新企业制造了一定壁垒。

(三)行业发展态势

1.微特电机行业发展概况

①海外微特电机发展情况

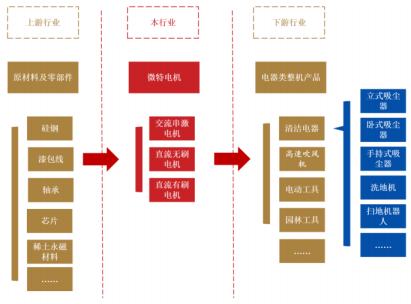

微特电机,全称微型特种电动机,通常指直径小于160mm、额定功率小于750W,或具有特殊性能、特殊用途的电机。微特电机的制造工序较为复杂,涉及精密机械、精细化工及微细加工,同时包括磁材料处理、绕组制造、焊接绝缘处理等工艺技术,需要的工艺装备数量多、精度高。国外微特电机发展至今已有数百年历史,具有先进的电机设计能力、成熟的关键工艺和精密加工能力,主要集中在日本、德国、美国、英国、瑞士等国家。

随着信息技术的发展,国外微特电机逐渐向以下多个方面发展:产品逐渐向轻量化、永磁化、无刷化、驱动电机一体化、智能化、网络化和高性能化发展;生产技术向集约化、柔性化、自动化、专业化以及生产协作配套化发展;测试技术向高效和自动化发展。从国际上微特电机制造行业技术和产业化水平来看,目前发达国家和地区的大型企业具有雄厚的实力和集成创新能力,市场优胜劣汰促使行业集中度不断提升,行业的龙头效应越来越明显。

②国内微特电机发展情况

我国微特电机行业开始于20世纪50年代末期,最初为满足国防武器装备需要,经历了仿制、自行设计和研究开发、技术引进、规模化生产阶段,至今已有60余年的生产史。多年来国内重视制造技术提高与改造,已形成产品开发、规模化生产和关键零部件、关键材料、专用制造设备、专用测试仪器配套完整的工业体系,具备了现代化大规模生产的能力。

专用设备方面,微特电机专用设备水平近年来逐步提高,专用制造设备实现自动化,大大提高微特电机生产制造水平和规模化生产效率,如绕线机、平衡机、点焊机和专用测试设备等;新材料和技术发展方面,精密制造提高了微特电机加工的精度,新型磁性材料提高了微特电机功率密度,自动控制使微特电机结构更加紧凑等。行业部分企业通过产品新技术应用、专用化程度提升、能效升级及品质控制等措施,逐渐获得了中高端市场的认可,智能制造新模式逐步推进。

地区分布方面,我国微特电机产业以中小型企业为主,目前主要集中于以珠三角、长三角和环渤海地区为主的东部沿海地区,该地区也是微特电机关键零部件材料和专用设备配套能力最强的地区。基于国内广阔的市场空间和劳动力成本优势,诸多国际知名电机企业大都在中国设立生产基地或直接向国内制造企业采购,在带来新产品和新技术的同时,也促进了国内细分领域电机制造企业的发展,带动了电机行业专业分工业务模式的形成。

尽管多年来国内微特电机行业得到了较大的发展,但总体来看,国内微特电机行业仍存在基础研究薄弱,关键技术亟待突破的特点。电机行业涉及多个学科的理论研究,高速电机、永磁电机、智能电机等高端产品更是涉及各类新材料、新技术的研究和应用。国内微特电机在上述方面的基础研究相对薄弱,企业进行产品创新面临的上下游配套等问题较难解决,且在电机设计技术、材料供应、制造工艺、检测设备及技术等亟待研究突破。受上述因素影响,高技术含量产品如永磁电机、高效电机、专用电机等市场竞争相对良性;行业内规模较小的企业,由于其生产规模、生产效率和专业化程度偏低,高端电机投入不足,产能过剩、同质化竞争问题严重,产业链有待进一步整合。

此外,近两年来国际经济形势不容乐观,微特电机作为与宏观经济密切相关的行业,经济趋势下行直接影响到微特电机及其下游终端产品的购买需求,对国内微特电机企业冲击较大;同时,受制于国内人工成本不断增加,房地产、物价上涨较快等因素,企业人力资源成本不断增加,导致微特电机制造成本也逐年上升。

随着我国微特电机产量逐年增长,出口额逐年上升,出口产品档次不断提高,部分国内微特电机企业在全球电机市场占据了一定的份额,在细分领域具备了相当的竞争力;但同时,我国微特电机产业在高精密微特电机方面较为缺乏,在医疗、机器人和国防装备等领域主要依赖进口。随着行业新技术、新材料的出现和工艺水平的不断提高,我国微特电机行业未来整体将向高转速、无刷化、智能化高效节能化等方向发展。

《2024年微特电机行业深度分析报告:政策环境、市场分析、产业链分析、竞争格局、主要企业》报告全文WORD版:请点击“阅读原文”下载,或关注公众号回复“微特电机”免费获取。