北方华创科技集团股份有限公司(以下简称“北方华创”或“公司”),2001年9月28日成立,2010年3月16日在深圳证券交易所上市。公司深耕三大领域,主营业务为研发、生产和销售半导体装备、真空及锂电装备和电子元器件。公司原名七星集团,于2016年8月,公司以发行股份购买资产的方式收购北京北方华创微电子装备有限公司(以下简称“北方微电子”)100%的股权,自此,北方微电子将成为公司的全资子公司,公司于2017年2月更名为“北方华创”,2018年公司收购美国半导体清洗公司Akrion,2020年收购射频电源公司北广科技,一路以来的收购使公司持续完善集成电路业务布局,也使得公司营收规模迅速扩大,营收自2014年不到10亿元至2022年突破百亿元(146.88亿元),其中北方微电子在2022年就贡献了114.33亿元的收入,是收入贡献的主力军。我们在定义公司增长的方式时,一般会划分为内生性增长和外延性增长,北方华创显而易见地使用外延式增长,通过收购使营收规模获得量级增长。

截至2023年11月22日,公司前三大股东为:北京七星华电科技集团有限责任公司持股33.61%,北京电子控股有限责任公司持股9.42%,国家集成电路产业投资基金股份有限公司持股5.42%,穿透至上层,北京国资委为间接持股的第一大股东,北京国资委间接持有北京七星华电科技集团有限责任公司以及北京电子控股有限责任公司100%股权,即北京国资委间接持有北方华创43.03%的股份,在国资的支持下,公司能接触到更多的上下游资源,也会受到更加严格的监管。

公司所属行业为集成电路行业,大部分非从事此行业的读者对此并不了解,笔者也非理工科出身,因此,本段将以简单易懂的视角带大家去了解一下产业链情况。目前,我们熟知的手机、平板等消费电子产品,均需用到芯片,而制造芯片分为三环节:设计、制造和封装测试。芯片设计属于产业链上游,晶圆(用于制造芯片的原材料)制造属于产业链的中游(也即用半导体设备对晶圆进行加工),下游就是芯片的封装和测试环节。很显然,公司从事销售半导体设备的研发、生产和销售,属于中游环节。

半导体制造设备种类较多,功能各不相同,主要分为前道工艺设备(晶圆制造)和后道工艺设备。我们先了解一下硅片变成芯片的过程:准备硅片—打磨硅片—氧化—涂胶—光刻—显影—刻蚀—掺杂(离子注入)—薄膜沉积—金属化—切割—封装—测试。前道工艺设备主要负责准备硅片至切割环节,后道设备工艺主要负责封装和测试,前道工艺设备在半导体设备市场中占据约80%-85%的份额,而北方华创主要生产半导体设备为刻蚀设备、薄膜沉积设备、清洗设备和热处理设备,这里就不对芯片制造的过程、半导体设备的各项指标技术赘述了,有兴趣的朋友可以自行拓展了解。

另外,公司还深耕电子元器件和真空及锂电装备领域,其中,据中商产业研究院发布数据,我国电子元器件市场规模自2017年68,909亿元增长至2022年149,277亿元,复合年均增长率为16.72%。2023年1-6月市场规模达72,273亿元,同比增长3.2%,预计未来将持续增长;锂电设备规模更是随着中国锂电池出货量爆发性增长而大幅增加,据GGII数据,中国锂电设备市场规模由2019年229亿元上升至2022年1,000亿元,年复合增长率为63.45%,处于快速增长阶段;由于公司的电子元器件、真空锂电装备常年来业务占比较低,截至2023年半年报,公司电子元器件、真空锂电装备仅占比12.57%,并非我们要重点关注的对象,接下来的篇幅重点描述半导体设备行业的发展情况。

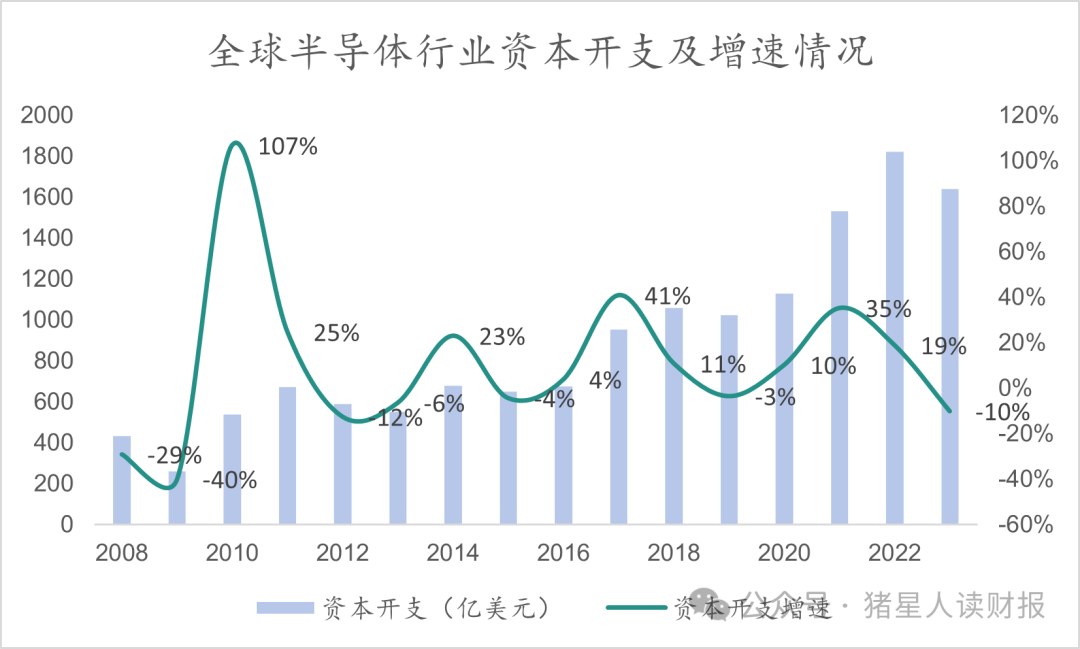

在过去的几十年里,每一个新的资本开支高峰都是被单一的新产品、新技术推动,比如在1984年资本开支增速达88%,是PC机产品的带动资本投入;2000年资本开支增速达85%,是全球网络服务器需求量大增的原因;2010年资本开支增速达107%(图1),是智能手机的问世;近些年的增速或者说波动率有所降低,主要系数码产品已经渗透到政府、工业、经济以及老百姓生活的各个层面,驱动力不再是单一产品,现在是大数据、无人驾驶汽车、AI大模型等新技术的合力驱动资本加大对半导体行业的投入。但是,于2023年,半导体行业资本开支进入低潮,业内人士普遍认为在2024年下半年会恢复一定的水平,2026年-2027年是上升趋势。

图1

资料来源:Techinsights

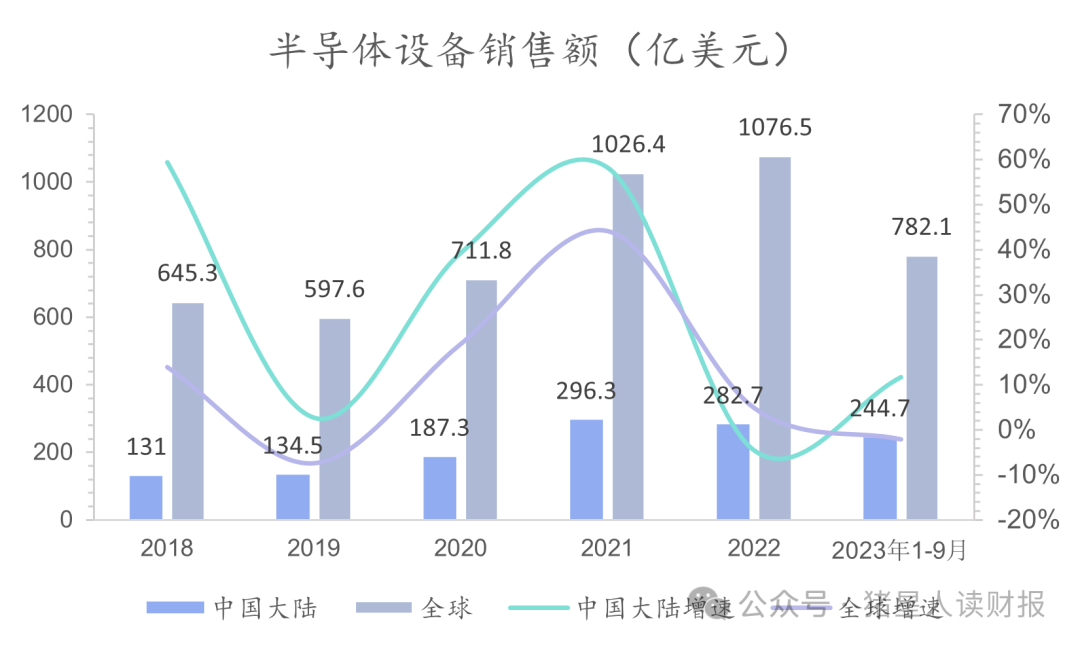

那么,我们如何认定这是不是个蓬勃发展的好行业?我们可以直观地从半导体制造设备销售额去观察行业发展情况。根据日本半导体制造装置协会统计,中国大陆半导体设备销售额自2018年以来进入快速增长阶段,规模从131亿美元上升至2021年296.3亿美元,但受下游需求疲软影响,在2022年却出现负增长;而全球销售规模自2018年以来节节攀升,但在2023年1-9月,全球销售规模同比下滑-2%,中国半导体制造设备规模同比增长12%,在国际半导体设备销售规模出现下滑的情况下,中国半导体设备销售却逆势增长,且中国半导体设备销售额占比不断上升,自2018年占比20%上升至2023年1-9月的31%,总体来看,中国半导体设备制造行业确实呈现需求扩大的趋势。

图2

资料来源:日本半导体制造装置协会

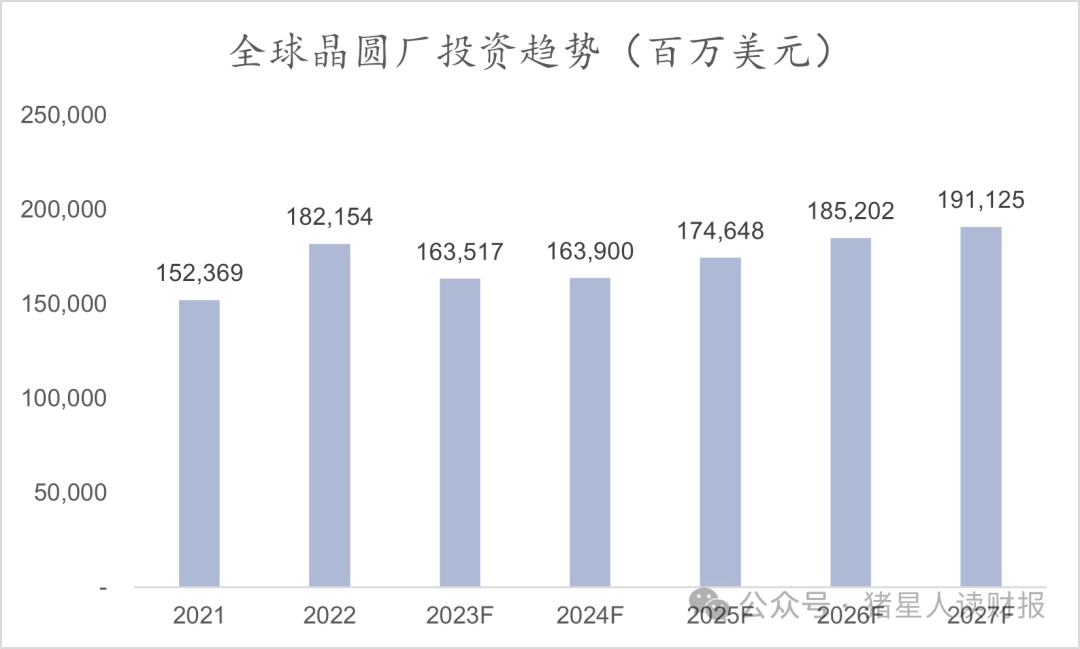

我们从需求端去看,也能侧面验证上游行业的兴衰。首先,什么客户会用到半导体制造设备?一般是晶圆厂用半导体设备加工晶圆。据SEMI报告,2023年全球硅晶圆出货量下降14.3%,至12602百万平方英寸(million square inches,MSI),同期硅晶圆销售额下降10.9%,至123亿美元,这一下降的原因是终端需求放缓和库存调整,存储芯片和逻辑芯片需求的疲软导致12英寸晶圆的订单减少,而晶圆厂使用减弱导致8英寸晶圆的出货量下降。于2023年,整个行业遭遇了寒冬。但中国的晶圆制造趋势却和世界相反,据SEMI报告,中国大陆在晶圆厂建厂速度全球第一,预计至2024年底,将建立31座大型晶圆厂,且全部锁定成熟制程,在政府资金和其他激励措施的推动下,预计中国芯片制造商将在2024年开始运营18个项目,2023年产能同比增长12%,达到每月760万片晶圆,2024年产能同比增加13%,达到每月860万片晶圆。据Gartner预测,未来需要到2026年才能恢复至2022年晶圆厂投资的水平(图3)。我们国家是以政策为主导的一个形势,确实会推动半导体设备近期的蓬勃发展,但是部分业界人士的担忧就是,成熟制程(例如芯片做到28纳米以上)可能需求过剩了,如建造过多晶圆厂,下游无法消化过量的晶圆,而先进制程(例如芯片做到28纳米以下)需要投入大量的研发以及攻克巨大的技术难点,我们国家目前做到先进制程的设备。

图3

资料来源:Gartner

基于以上论述,我个人观点是,2023年确实是芯片市场疲软导致半导体设备销售处于下行周期,但是我国是政策导向为基础,受到政策鼓励以及外部的制裁,我方半导体设备规模处于上行周期,唯一需要担心的是过剩的产能是否能被消化。虽然2024年AI大模型题材一直火热,但我认为需求端并不能马上恢复,预计未来2026年之后是发力的时候。

免责声明:本文章为个人撰写,引用信息均来源于公开资料,对这些信息的准确性和完整性不作任何保证,报告中的信息或观点并不构成任何投资建议,投资者据此做出的任何投资决策与作者无关。