(文中所涉个股只作为数据板块分析,不作买卖依据)

券商业绩面纱逐步打开。

头部券商六成业绩下滑

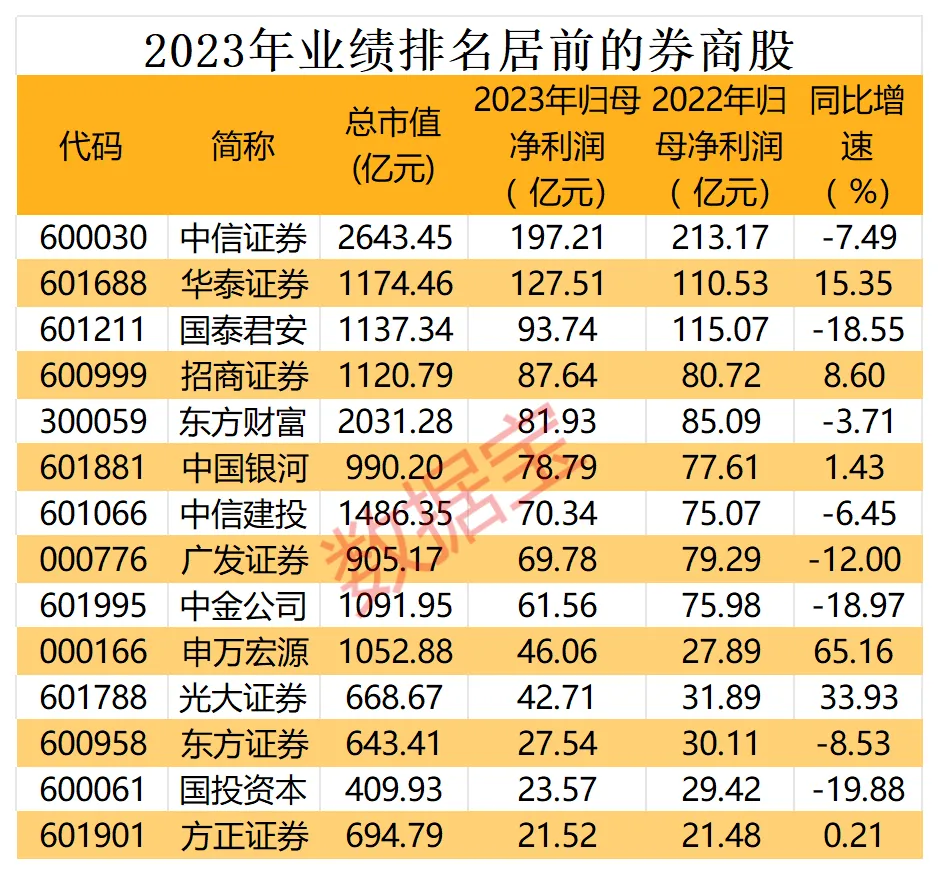

截至4月4日,30家券商披露了2023年年报,中信证券、华泰证券、国泰君安、中信建投、中国银河、中金公司、申万宏源、招商证券、广发证券、海通证券十大头部券商的业绩情况引起市场广泛关注。目前,百亿净利润的上市券商仅有中信证券和华泰证券,归母净利润分别为197.21亿元、127.51亿元。

其中,申万宏源、华泰证券、招商证券、中国银河4家头部券商实现营业净利双增长,海通证券、中金公司、国泰君安、广发证券净利润两位数下滑,“券商一哥”中信证券和中信建投分别下滑7.49%和6.45%。

近5年来看,今年目前业绩超50亿元的券商有9家,2022年、2021年、2020年和2019年分别有11家、13家、11家、9家。

业绩增速来看,今年业绩超20亿元的券商中,申万宏源业绩增速排名第一,其次为光大证券、华泰证券。

经纪业务、投行业务普降

众所周知,证券行业的经纪业务和投行业务与资本市场密切相关,周期性明显,政策影响较大。2023年下半年随着北上资金大幅度净流出,IPO和再融资政策收紧,券商的经纪业务和投行业务影响较大。

经纪业务方面,十大头部券商证券经纪业务收入全部同比下降,中国银河降幅近10%,中信证券降幅7.81%。投行业务方面,十大头部券商投行业务净收入均同比下降,中信证券降幅近30%,海通证券下降14.8%。

中信证券的证券承销业务营收下降26.61%,下降幅度最大。作为行业龙头,中信证券各项业务市场份额占据行业首位。但在2023年,该公司投行、资管等业务,在部分细分领域的业务规模或市场份额,出现了不同程度的下降。

2023年,公司完成IPO项目34单,主承销规模500.33亿元,同比下降66.61%,市场份额由2022年的25.53%下降至14.03%。而2022年,中信证券的IPO主承销规模达到1498.32亿元,完成了58单IPO项目。

针对严监管政策以及IPO收紧下投行业务的发展,方正证券表示,证券行业正处在供给侧结构性改革的关键时期,一方面,在监管鼓励走资本集约型的专业化发展道路之下,券商IPO和配股融资难度加大,并购整合成为券商做大的可选可行路径;另一方面,在2023年中央金融工作会议倡导培育一流投资银行、中国证监会鼓励打造航母级头部券商的背景下,证券行业头部集中趋势将进一步强化。

华龙证券最新研报表示,券商行业并购重组预期明确,继国联证券与方正证券后,浙商证券近期公告拟受让国都证券股权,行业并购将成为今年主要预期方向。

另外,机构对于券商标的也是普遍持看好态度。开源证券认为,券商板块估值和机构配置仍位于历史底部,降费靴子基本落地,对“含基量”高的券商影响有限,关注底部机会,看好低估值、景气度相对占优且贝塔弹性较大的标的、受益标的。