3.3 行业竞争

关于行业竞争,在前文已经提到。各个细分赛道均有龙头企业。

重研发的企业需要关注它的成长性。另外,行业壁垒相对比较高,高研发投入、高推广销售费用,一般公司难以入局。

比如在中药领域,云南白药的优势片仔癀不具备,片仔癀的优势同仁堂不具备。

另外,即使是创新药,漫长的临床实验过程,对研发的投入,失败的风险、药品认证的过程,尤其是进入美国市场,FDA的认证能把你折磨疯了。

药品全球化竞争的趋势,让我们看到中国药企,与全球巨头相比还有很大的差距,还有很漫长的距离需要去追赶,无论是在器械还是在创新药上都是如此。

说到竞争,必须讲讲医药的销售费用。

在中国的药企销售费用是惊人的,过去十年一共有两万多亿的钱花在销售费用上。

当时最高的是50亿,现在已经到了140多亿的销售费用,平均一家医药公司花将近3个亿来做销售,这就是畸形的发展。

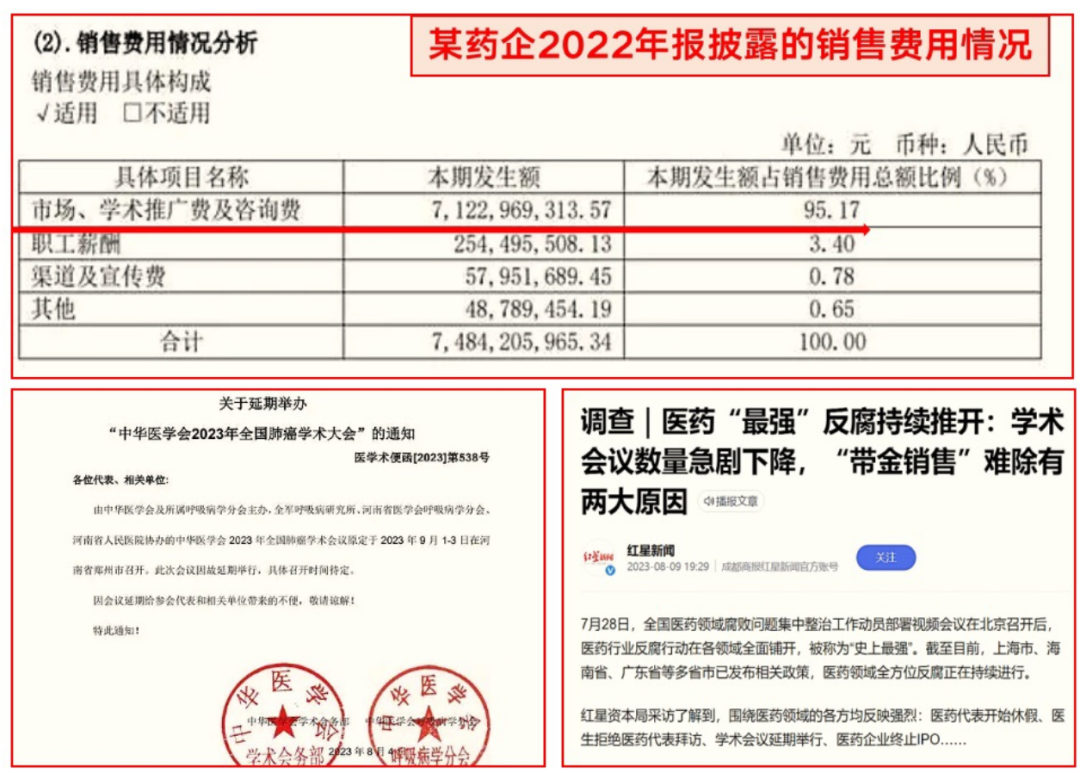

这是一家知名药企,它2022年销售费用将近75亿,其中最大的一笔费用,是市场、学术推广及咨询,花了71亿,公司年度收入是150亿,这一项费用就吃掉了营收的一半。

这些钱都给参加学术会议和提供咨询服务的医学专家们。

这样你就知道为什么要集采,要灵魂砍价、为什么要医药反腐了吧,即使这样,这家公司还是赚钱的。

真正制药的成本、管理渠道的成本实在有限了,这个钱很多最后都加到患者身上,还有被医保买单。

医药行业总体来讲情绪有所回暖,虽然这两年股价表现一般。

长期看行业发展向好,尤其是创新药的研发被看好的。

还有,医保的集采讲会长期持续下去,关于医保集采对于行业究竟是利空还是利好?

比如说在美国没有医保集采这一种说法,或者没有这么大规模的,但是在日本是有的,所以有人说为什么日本医药企业的创新不如美国?

因为日本有医保集采,1988年就开始了,有人就恐吓说,如果中国搞更多的医保集采,中国的医药创新也将万劫不复。这是谬论,它不成立。

从投资分析的角度,看好医保集采的持续性以及创新药研发的并行不悖,这两点值得你参考。

接下来我们具体的公司。

声明:本文数据来自网络,本文仅代表个人观点,本人不推荐任何个股。所有内容不构成投资建议,不作为买卖依据,买者自负!卖者也自负!

长按下方二维码或扫一扫添加“投资知事”微信

为你提供个性化解决方案

看清事物背后的逻辑,做你投资好帮手。