最近的新冠大流行紧急情况迫使一些半导体供应商将电子元件从汽车等稳定且易于预测的市场转移到个人计算和移动设备,因为人们不得不在家中度过工作时间。贸易紧张局势和关税争议也加剧了生产重组,导致一些关键的终端市场断断续续地提供服务。地缘政治摩擦也可能发挥作用,特别是在远东地区,大国之间的对抗风险可能会颠覆世界上最大的芯片供应。如今,人工智能应用的爆炸式增长刺激了对先进芯片的需求,这吸引了英伟达、英特尔和AMD等公司。

在这种动态的情景下,人们提出了一些关于半导体行业将走向何方以及哪些战略正在塑造其未来的问题。2024年是否像意法半导体总裁兼首席执行官Jean-Marc Chery最近所说的那样,是迈向美好未来的过渡年?

世界半导体企业

半导体产品是差异化的。英伟达(Nvidia)、英特尔(Intel)和AMD专注于设计和生产用于计算机和服务器的先进计算处理器,这些处理器采用最精细的设计。高通(Qualcomm)和联发科(Mediatek)专注于移动计算市场(智能手机和平板电脑),而三星(Samsung)、海力士(Hynix)和美光(Micron)则在内存市场占据主导地位。其它半导体产品包括支持电动汽车和工业应用的功率器件,以及模拟、混合信号、射频和大量专用汽车产品,涵盖车辆内部的多种功能。主要参与者包括德州仪器(TI)、意法半导体、恩智浦半导体、英飞凌科技、ADI公司(ADI)、瑞萨电子、Qorvo等。这些市场集群不一定遵循相同的趋势,周期模式也并不总是重叠。

半导体市场价值和2024年预测

根据半导体行业协会(SIA)的数据,2023年全球行业销售额总计5268亿美元,与2022年的5741亿美元相比下降了8.2%,这是该行业有史以来最高的年度收入。通胀压力、地缘政治不确定性、库存过剩、供应链中断、个人和移动设备需求放缓以及技术人才短缺等因素共同导致了全球经济下滑。

2023年下半年销售额回升,第四季度销售额超过1460亿美元。第四季度的销售额比2022年第四季度的总销售额高出11.6%,比2023年第三季度的总销售额高出8.4%。此外,2023年12月的全球销售额为486亿美元,与一个月前相比增长1.5%。顺便说一句,世界上92%最先进的半导体都是在台湾生产的,其中大部分是在台积电运营的大型晶圆厂。

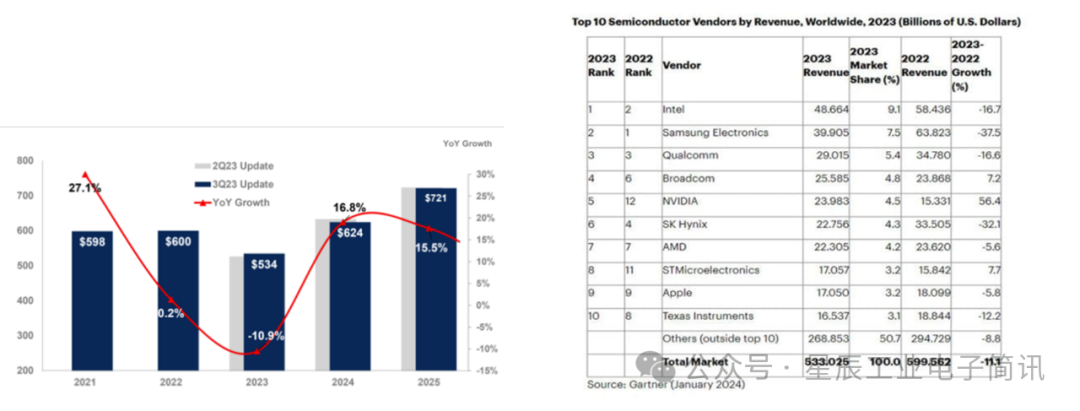

预计全球半导体市场将在2024年出现增长。生成式人工智能、云计算和数据中心的上升趋势,汽车中半导体含量的增加以及航空航天和国防预算的增加,应该共同帮助该行业克服一些经济和地缘政治风险。根据Gartner的数据,预计今年市场将增长16.8%,总额达到6240亿美元。同样,IDC 预测同比增长20.2%,估计市场价值为6330亿美元,Expert Market Research预测为6250.5亿美元,2024年至2032年的复合年增长率为7.7%。显然,这些估计取决于研究公司和行业协会使用的不同方法。尽管如此,这些数字共同凸显了半导体行业的巨大经济影响。

图1:半导体收入预测(以亿美元计)和10大半导体公司排名(来源:Gartner)

谁赢得了 2023?

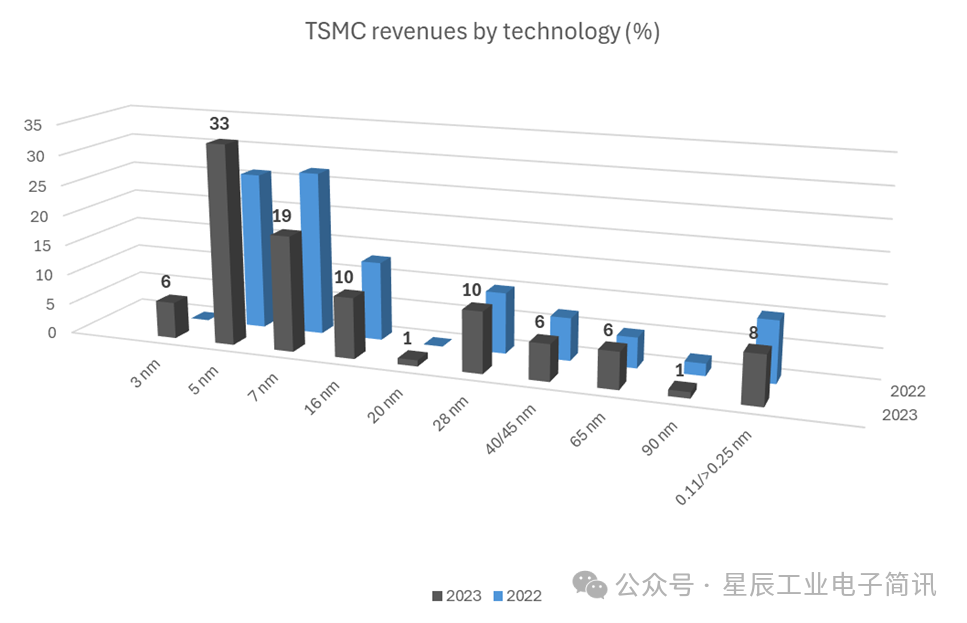

按收入计算,最大的半导体公司是全球领先的独立代工厂台积电,2023年收入为21.617.36亿新台币(按当前汇率计算为686.1亿美元),环比下降4.5%。图2显示了最新技术对收入的影响。在终端应用方面,2023年高性能计算和智能手机分别占43%和38%。

图2:台积电按技术划分的收入(来源:台积电季度经营报告,2024年1月18日)

与 2022 年相比,英特尔、三星和高通在 2023 年经历了负增长,但英特尔设法获得了相对于三星的第一名,三星的内存销售大幅放缓。英伟达实现了惊人的56%的增长,这使该公司在世界排名中获得了第七的位置,反映了其成功的战略重点,即用于执行AI算法和支持生成式AI的专用芯片。截至 2024年3月,英伟达的市值为2.274万亿美元。市值等于上市公司流通股的总市值,是衡量一家公司的价值指标。

意法半导体在拥有大型内部制造和适度外包能力的公司中,但拥有广泛的产品组合,包括宽带隙器件,意法半导体的表现令人瞩目,这得益于该公司在快速增长的汽车领域的强大影响力。英飞凌科技公司也可以做出同样的假设。2023 年,这家德国公司的总收入为163.1亿欧元,与去年同期(142亿欧元)相比增长15%。相比之下,TI的销售额有所下降,这可以解释为该公司对工业市场的依赖和更明显的依赖。而 2022 年的历史纪录几乎无法匹敌。

市场整合

长期以来,企业一直将并购(M&A)作为一种战略,以建立更大的产能、增加市场份额以及获得人工智能等新兴领域的技术诀窍、人才和专业知识。进军新市场和扩大业务范围很难通过内部有机增长来实现。例如,领先的创新射频解决方案提供商Qorvo收购了United Silicon Carbide,以进入快速增长的电动汽车、工业电源、电路保护、可再生能源和数据中心电源市场。

这有利有弊。一方面,生产合理化,部分产品停产,会让客户不满意;另一方面,整合意味着优化产品供应,使一些制造商的采购、系统设计和组件集成变得更加容易。最近的一个趋势是收购新的创新公司,这些公司被大型半导体公司吸收,例如:

领先的多元化半导体解决方案供应商ADI公司于2020年7月完成了对Maxim Integrated的收购。此次收购之后是专门从事预测性维护和电机测试的Test Motors,以及专注于声音识别和语音分析的公司OtoSense。 AMD宣布收购Xilinx,以扩大其在图形和自适应SoC产品组合方面的产品组合,使 AMD 成为高性能和自适应计算的新行业领导者。 由于无法及时获得所需的监管批准,英特尔放弃了对Tower Semiconductor的收购,此举将使英特尔能够扩大其12英寸制造能力,全球足迹和技术组合,以满足前所未有的行业需求。 集成氮化镓解决方案的领导者纳微科技收购了碳化硅和硅基高功率半导体产品的供应商和开发商GeneSiC,这帮助纳微科技向更高性能产品多元化发展。 英飞凌收购了International Rectifier,以巩固其在功率器件领域的地位,随后收购了Cypress Semiconductors,以及最近的GaN Systems。 2015年,恩智浦斥资400亿美元收购飞思卡尔半导体,这一战略举措使这家荷兰公司能够在汽车领域快速增长。 意法半导体没有像竞争对手那样诉诸并购,但收购瑞典公司Norstel使得在碳化硅产品制造中建立垂直整合的供应链成为可能,在汽车电气化领域的高市场份额方面具有无可争议的优势。

半导体市场增长的主要推动因素

半导体行业的发展轨迹与人类活动、市场需求和战略投资等许多领域的技术进步密切相关。有了这些推动因素,预计到2029年该行业将达到13,807.9亿美元,在预测期内的复合年增长率为12.2%,也就不足为奇了。不同的新兴技术趋势塑造了这个行业的未来,包括以下内容:

人工智能:人工智能应用需要先进的半导体来实现其复杂的算法。 自动驾驶:自动驾驶汽车依赖于复杂可靠的传感器、处理器、微控制器和存储芯片。 物联网:始终连接设备的激增需要高效和低功耗的半导体。 5G网络和基础设施:5G网络的推出,以及随后的6G,将推动对高速、低延迟通信芯片和基站高效功率器件的需求。 电动汽车:电动汽车在逆变器操作、电池管理和安全功能方面严重依赖半导体。 高级驾驶辅助系统(ADAS):ADAS技术需要用于行人检测、防撞、车道保持、紧急制动和自适应巡航控制的防弹芯片。 云计算:数据中心和云服务需要半导体进行大规模存储、处理和联网。 边缘计算:边缘设备需要高效的芯片在网络边缘进行实时数据处理。 Wi-Fi 6及更高版本:未来的Wi-Fi标准需要先进的半导体来优化调制技术、减少干扰等。

还有其他因素将在塑造半导体行业方面发挥重要作用:

台积电(TSMC)和三星(Samsung)等大型代工厂将为满足芯片需求做出重大贡献。 对尖端芯片的研发和开发进行量身定制的投资将引发创新并提高行业竞争力。 不断增长的消费电子市场(用于增强现实的可穿戴设备、平视显示器、汽车挡风玻璃和全息显示器、智能设备等)将推动对IC 的需求。

除了所有这些趋势之外,一些宏观经济因素也可能发挥作用,例如基础材料的需求和短缺,最终将推高平均销售价格并直接促进市场增长。