企业的发展,要么是顺应行业机遇,要么是引领行业新浪潮。

全球来看,中国工程机械主机厂正在顺应全球化的机遇,有希望引领电动化的机遇。即,短期看全球化,中期看电动化。

最核心的思想是,对数型增长转着点到来的节奏。

开始所有内容之前的一个重要风险提示:北美甚至欧洲的政策风险,一条法案,全部渠道连锅端。药明康德、电动汽车、振华重工的例子。

本文仅代表作者个人观点,最终解释权归作者本人所有,不构成任何投资建议。

开拓海外市场,产品力是基础,能上牌桌之后拼综合体验和性价比。

达标性的含义是,对于不同等级的需求,能上牌桌就好。只要有营收,能卖出去,就说明能上牌桌。挖机、起重机、混凝土这三大件,国内公司在产品力总体上是没问题的,高机同理。结构上可能有些产品力不足,比如矿机。因此不必要过度考虑产品力。

当然,如果产品能用在高端市场,那对中端的销售也会有帮助,这就有点像品牌力。品牌力就是,当这些产品都能完成需要,我买你不买他,甚至你更贵,我依然买你不买他。更贵还是来自同等质量买你不买他。

性价比,产品力达标后,就是价格。价格分制造、运输、销售、利润这四部分。

制造就是生产:①牵扯到原料(主要是铁和人工)价格,这个大家都一样。原来会考虑各省市人工费的差别,智慧工厂机器制造后这种因素影响小很多。②牵扯到在哪里生产,也就是海外制造还是本土制造、是海外制造还是海外组装。这里涉及到海外工厂的问题。③牵扯到零部件,一个策略是打造供应链体系,长效合作的机制来降本,比如福事特和三一的液压,耀坤和徐工柳工;再一个策略是零部件自给,比如卡特,比如国内三家都开始搞关键零件自研。为啥自研?一个是技术上还是能形成一定壁垒,二个是关键零部件技术含量高的进价不划算,三个是能进行一些整机配套、跨机型配套的设计,进一步降本,即不同机型都用完全一样的某种零件,方便后市场服务。工程机械用的时间都不短,后市场的服务、维修等非常重要。如果能把销售的零部件生产攥在自己手里,能提高用户体验,加强与用户的沟通交流,反馈更及时的处理。

运输,一个是运费,海运费最近随着中东和红海局势波动很大。二个是关税,很重,25%,因此还是牵扯到海外工厂。在海外组装或者制造(根据不同规定)的就能免掉这25%的税。海外工厂能让客户走进工厂看生产过程,强化客户认可度(就像made in us这种感觉)。

利润,代表了主机厂的发展、销售策略,是要量不要质,还是要质不要量。比如22年价格战铺量。现在来看选择的策略都变成了高质量营收。因为市场下行时卷市占率边际收益小。

销售就是,怎么找来客户,让他想买,并最终购买。①牵扯到经销还是直销。国内,三一徐工搞经销,中联直销。经销前期省心铺的快,但是后期占用的费率高。直销管理成本高,铺的慢,好处是能和客户直接接触,方便后市场服务、根据客户意见改进产品。比如三一在北美也是直销。中联海外端对端这种模式,已经可以做到总公司通过数字化系统掌握每个销售员的每一笔订单的情况,从而更好与客户沟通。②牵扯到客户的付款方式。行业融资租赁占大头,主机厂能额外赚一个金融的钱(利息)。

总结一下,关键点有:海外建厂、零部件体系、渠道建设。

海外建厂这个基本都建好了,只不过并不都是在美国。零部件体系也在做。不一样的就是渠道建设,这就是为什么要重视渠道。

渠道有两面,销售和服务。尤其是服务,国内主机在海外的一大卖点是保修期长。渠道布局更细的时候,若客户设备出问题,能更快响应,且维修保养更方便。后市场服务是创造口碑、提高品牌力、低迷行情中创造新收入、提高经销商体系价值的关键。

事实上,代理商也是一体两面。市场上行时,代理商能够帮助公司有效率地分销,快速占领市场。市场下行时,过于庞杂的代理商体系又会成为高昂的固定成本,压缩公司的利润空间,甚至需要公司对代理商进行补贴,进一步降低收益。

打破这种僵局的关键是后市场服务体系的搭建。通过给卖出去的机械提供维修、翻新、租赁、回收等服务,利用存量产品创造价值。这样一来,即使市场整体下行,新机卖不出去,代理商也能利用存量市场的服务获利。同时又帮助主机厂打造了品牌形象。

然而,在中国,让主机厂代理商来推荐后市场服务难度很大。原因是中国人多,有一大批游离在主机厂-代理商体系之外的技术工人,能够为工程机械提供维修服务。一个鲜明的例子是街边大大小小的汽修厂。他们的主要竞争优势是价格低廉,主要劣势是服务质量均值低方差大。

电动化可能成为构建后市场服务体系的破局关键。如若电动化智能化产品获得广泛的推广,工程机械的专业化程度提高,将极大地提高维修难度。届时,懂得技术细节、拥有专业本领的主机厂-代理商体系,有希望成为唯一能够提供维修售后服务的主体。推动后市场服务体系建设的阻力将大大降低。

主机厂-代理商体系也应当寻求主动出击,主动与客户构建联系,避免客户仅在售后期要求服务,售后期过后即流失。依照此逻辑,经销体系中多了经销商,转型的摩擦成本可能大于直销体系。但直销体系下,全国寥寥几十个网点,是否能够满足庞大的后市场服务需求,也是较为重要的问题。

当然,最起码短期(3年)内,无法过度期望后市场服务为营收规模带来增长贡献。这是一个晚于电动化的可能增长点。

电动化的主要动力是经济性,主要阻力是使用体验(充电)、对长时间使用后可靠性的怀疑。

电动产品,充电代替加油,运行起来省钱。对于中大型产品,功率大耗能高的,需要频繁充电,浪费时间,使用体验差。

电动设备工作的稳定性(比如极端环境下)、使用多年后残值的情况、电池会不会需要更换。这些问题都需要时间给出回答。只有之后的客户看到首批客户吃了桃子还说甜,才会跟着吃桃子。

很显然,出于设备可靠性角度的考虑,大挖产品的这类阻力最大,小挖的阻力最小。

但是不一定非要推大挖的电动化,尤其是站在现在的时点,技术上就有障碍(电池用一会儿就没电了)。完全可以等中挖渗透率上来。

工程机械是资本品(买一次用得久、重视残值),客户的使用体验有较长的反馈周期(3-5年),因此新类型产品的营销类似于传染模型。刚开始推得慢一些,但3-5年第一批客户有反馈后就有希望加速,对应行业端,考虑到2021年三一电动产品已经有一定销量,预计25-26年电动产品就能够贡献比较可观的营收。

新能源车的发展为我国工程机械电动化提供明显优势:三电技术和工业零部件配套,比如电池、配套零件、电控电驱技术。总体上降低了研发难度、降低成本、提高性能。

工程机械里,目前电动化走的顺的是装载机,2023年前11个月,渗透率3.26%,渗透率还是很低,还有很长的路要走。但是也比23年1-3月份的0.83%,1-6月份的1.96%,要高,是一直在逐步提高。

叉车和高机电动化的逻辑更顺。叉车很多作业场景不能有高油烟,高机升起来停住后做功少省电。电动销售比例接近70%,高机甚至大于80%。

所以,估计转载机渗透率24年末能到10%,25年就能进入突破期,届时能够带动其他工程机械电动产品渗透率的提高,最终在26年为主机厂贡献收入,拉高毛利率。

电动化能促进全球化:电动化能为国内主机厂创造弯道超车的机会,依靠电动产品推动国际化。

电动产品是挑战卡特的机遇。对北美市场而言,卡特在燃油挖机上的品牌声誉很难挑战。电动化给了国内厂商另辟蹊径的机会。有机会让客户建立起“电动挖机我只开三一”这样的感受(对标“挖机只开猫机”)。就像小松80年代用液压挖机虎口拔牙,夺取卡特的北美市占率。

然而,目前来看,电动产品2-3年内导入北美的概率小。主要是现阶段电动工程机械的特点决定的。

目前电动产品多为固定施工,导入北美难度大。但是目前来说,电动产品,主要用在港口等固定施工场景。恰好,美国总统拜登2月21日宣布,未来5年内投资200多亿美元用于港口安全建设,其中包括在美国国内生产新的港口起重机,更换全美各地港口的中国产起重机。称目前,美国港口使用的起重机中约80%,200多台,由中国制造。

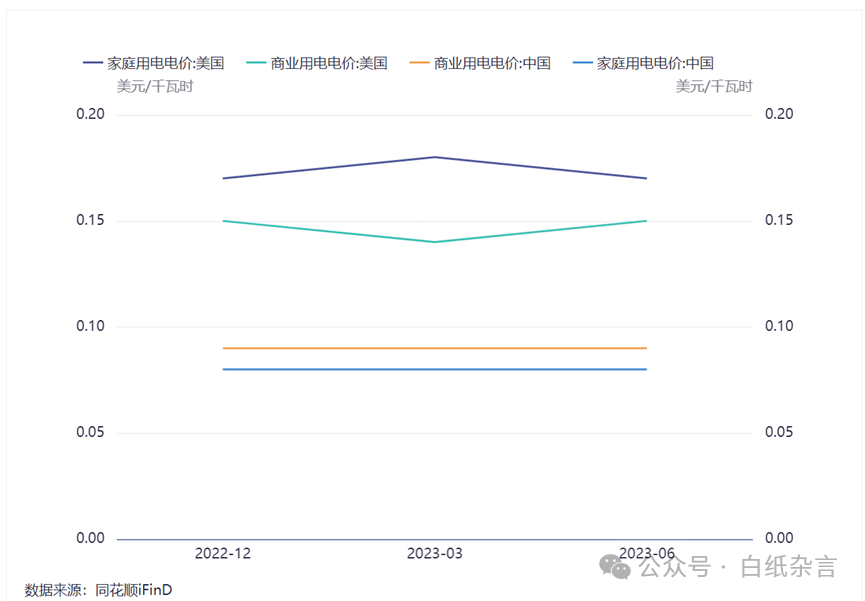

北美电动产品经济性稍弱。总体上而言,美国油价更低,电价更高,电动产品的经济性相对更弱。而省钱是工程机械电动化的最强驱动力。因此电动产品在北美的推动力可能弱于中国。

因此,等25-26年,电动产品在国内放量,销量上去发现问题解决问题,厂商内卷,产品力提升后,再谈论电动产品促进国际化。

短期1年:国内看国四销售推荐改善毛利率,海外看一带一路渗透率进一步提高。

中短期2-3年:国内看电动化产品改善毛利率,海外看北美地区销售的进展。

中期3-5年:国内看后市场服务体系的搭建,海外看电动化带来的弯道超车机遇。

本文仅代表作者个人观点,最终解释权归作者本人所有,不构成任何投资建议。