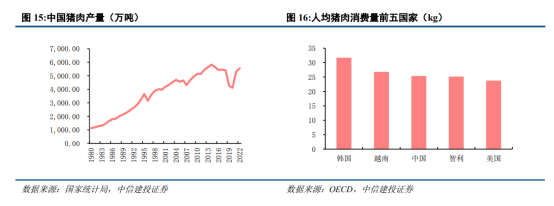

猪肉是国内居民的首选肉食,猪肉消费需求相对稳定。2022年我国人均猪肉消费量 25.39kg,在所有国家中位列第三。长远来看,随着人口增速变缓、人口老龄化程度提升以及消费习惯的改变,未来我国猪肉消费整体增量有限。

(截图来自国家统计局、OECD,历史业绩不代表未来,市场有风险,投资需谨慎)

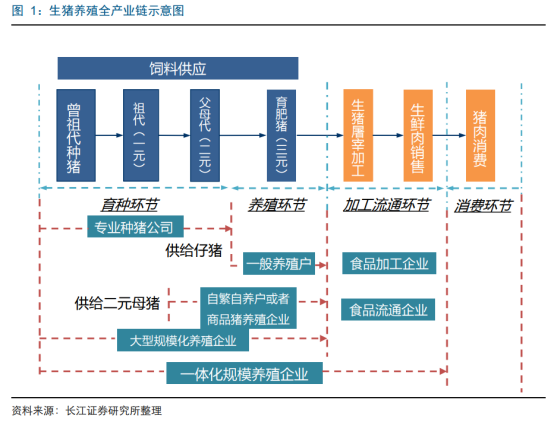

猪周期是生猪养殖行业研究的核心,把握生猪养殖的繁殖周期和价格周期对于研究猪周期具有重要意义。从生猪养殖全产业链来看,主要包括育种、养殖、加工流通和消费四大环节,而育种和养殖则是产业链研究中最为重要的两大环节。从繁殖周期来看,从新生二元母猪到所产商品猪出栏所需时间在18个月左右,二元母猪从怀孕到所产商品猪出栏所需时间在10个月左右。生猪养殖的繁殖周期和价格周期是两大核心周期,商品猪的繁殖周期具有明显的规律性,把握清楚繁殖周期可以更好地理解猪周期的形成原因,而商品猪的价格具有很明显的周期性,在消费相对稳定的情况下分析生猪产能供给的波动是判断猪价走势的核心要素。

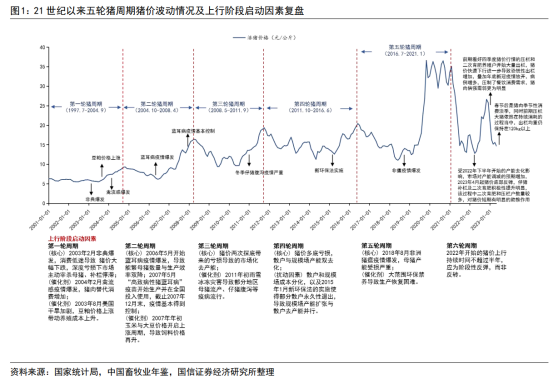

(截图来自长江证券研究所整理,历史业绩不代表未来,市场有风险,投资需谨慎)猪价的周期性波动非常明显,在消费相对稳定的情况下生猪产能供给的波动是生猪价格波动的主要原因。自20世纪80年代以来,我国生猪购销政策全面放开,市场自由交易,生猪养殖量不断增加,猪肉产量年均增长率接近7.5%,但仍然供不应求。90年代以后养殖量进一步增加,猪肉产量年均增长率6%左右,猪肉供不应求的局面开始扭转。21世纪以后,人民生活水平大幅提升,饮食结构多样化发展,猪肉产量的年均增长率下降到2.6%左右。2018年我国猪肉产量5404万吨,占全球猪肉产量的一半左右。随着人口增速的放缓,整体猪肉的消费量也趋于稳定,影响生猪价格的主要原因来自于生猪的产能供给,影响产能供给的因素主要来自于行业的盈利情况,而疫情等因素则有可能导致产能的加速淘汰。

(截图来自国家统计局、中国畜牧业年鉴,历史业绩不代表未来,市场有风险,投资需谨慎)

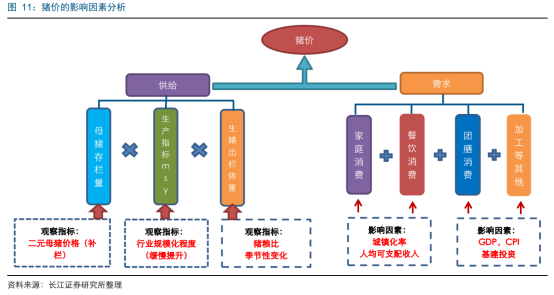

生猪养殖行业的研究主要是把握生猪价格和猪肉价格。生猪价格是生猪养殖行业研究的核心要素。从生猪的供给来看,能繁母猪存栏量,msy以及生猪出栏体重共同决定了生猪的供给;从生猪的需求来看,主要由家庭消费、餐饮消费、团膳消费以及食品加工共同构成,影响家庭和餐饮消费的因素主要和人均可支配收入和城镇化率相关,而影响团膳和食品加工的需求主要和宏观经济增速密切相关。

(截图来自长江证券研究所整理,历史业绩不代表未来,市场有风险,投资需谨慎)

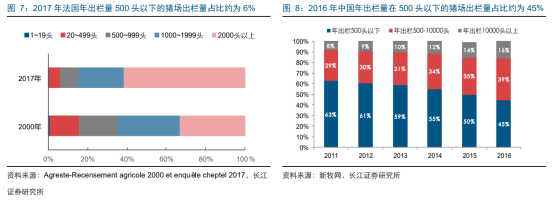

目前中国行业集中度与发达国家差距较大,优质龙头企业拥有较大成长空间。2015年美国生猪养殖龙头史密斯菲尔德的市场份额已经达到15%左右,而中国CR2不足5%(按2018年出栏规模算,温氏股份市场份额仅3.2%,牧原股份仅1.6%),优质龙头企业仍有较大成长空间。美法两国经验对中国生猪养殖业具有一定的借鉴意义:中国生猪养殖链上各环节仍有较大的优化空间,未来行业通过向产业链上下游延伸、降低产业链各环节的生产交易成本,集中度水平有进一步提升的可能。

(截图来自长江证券研究所,历史业绩不代表未来,市场有风险,投资需谨慎)

徐天乐 执业证书编号:S1440622080007

风险提示:本文章内容仅为投资顾问个人观点,不代表公司立场,仅供参考。所有信息均基于公开资料和产品历史情况梳理,不作为个股推荐,不构成具体投资建议。历史业绩也不能代表未来趋势,投资者需自行审慎作出投资决策,风险自担。股市有风险,投资需谨慎。