根据国务院官网消息,2024年3月5日在第十四届全国人大二次会议上,国务院总理李强作《政府工作报告》。报告对2023年政府工作进行了回顾,同时提出了2024年发展主要预期目标:国内生产总值增长5%左右;城镇新增就业1200万人以上,城镇调查失业率5.5%左右;居民消费价格涨幅3%左右;居民收入增长和经济增长同步;国际收支保持基本平衡;粮食产量1.3万亿斤以上;单位国内生产总值能耗降低2.5%左右,GDP单位能耗目标收紧,降低能耗按下加速键。

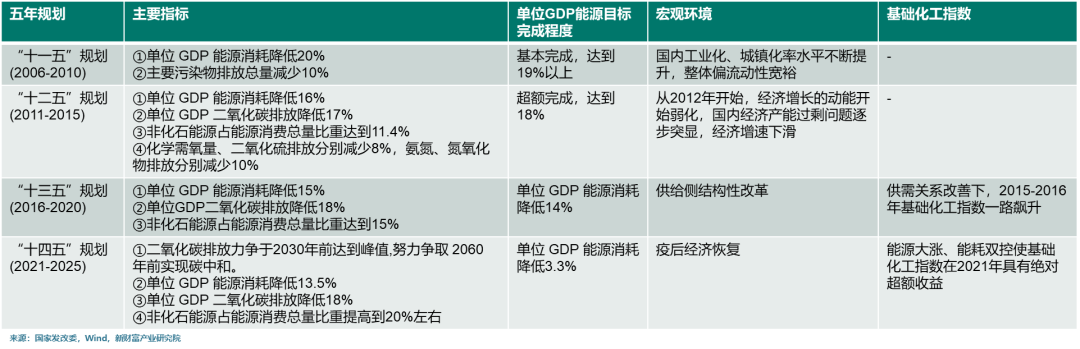

1)“十四五”规划的13.5%能耗降低目标完成进度有限。

“十四五”期间,国家发改委印发《完善能源消费强度和总量双控制度方案》,明确“十四五”期间我国能耗双控制度的方案,明确指出“十四五”期间单位GDP能耗目标为降低13.5%,而明年即为“十四五”的收官之年,在头三年能耗指标仅下降3.3%,完成目标挑战较大,能耗提速迫在眉睫。

此次《政府工作报告》继2022-2023年连续两年均没有设定年度单位国内生产总值能耗降低的具体数值之后,再次针对2024年单位国内生产总值能耗降低提出具体目标,且设定了2.5%相对较高的数值。

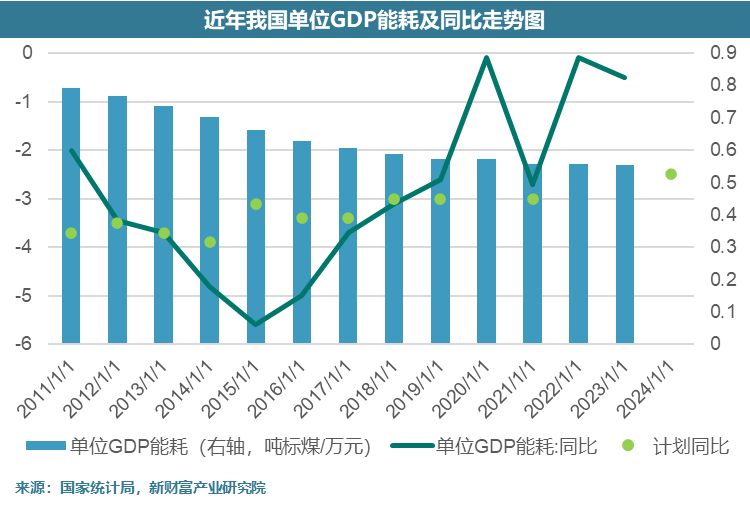

2)回顾2015年至今的历年政府工作报告,2015-2018 年均超额完成计划指标、2019年与2021年实际完成情况略微不及计划指标、未设置目标的2020年、2022年、2023年,我国单位GDP能耗基本未发生变化,仅微弱下降。结合近年来我国单位GDP能耗及同比走势图,设立具体目标的年份,通常都迎来了较大幅度单位GDP能耗下降,我们预计2024和2025年降低能耗进度将提速,化工行业中供给受限行业具更大向上弹性。

3)能耗指标调整虽有利于完成降低能耗任务目标,但压力依然存在。据测算,若按照今年政府工作报告中提出GDP增长目标维持5%左右,单位GDP能耗降低2.5%倒推,预计今年能耗总量需达到57.99亿吨标准煤(不含非化石能源),较2023年增加2.38%左右:全年能耗总量增幅空间较小,制约潜在经济增速,预计下半年到明年相关政策或再提速。

复盘历史两次能耗加码政策,挖掘投资机会

“能耗双控”制度最早脱胎于“十一五”时期国家提出的“节能减排”,在建设资源节约型、环境友好型社会的总体要求下, “十一五”规划中我国首次将“单位GDP能源消耗降低 20%左右”、“主要污染物排放总量减少10%”两项列为约束性指标。

2010&2021年,降耗背景下,两次限电限产引发化工行情

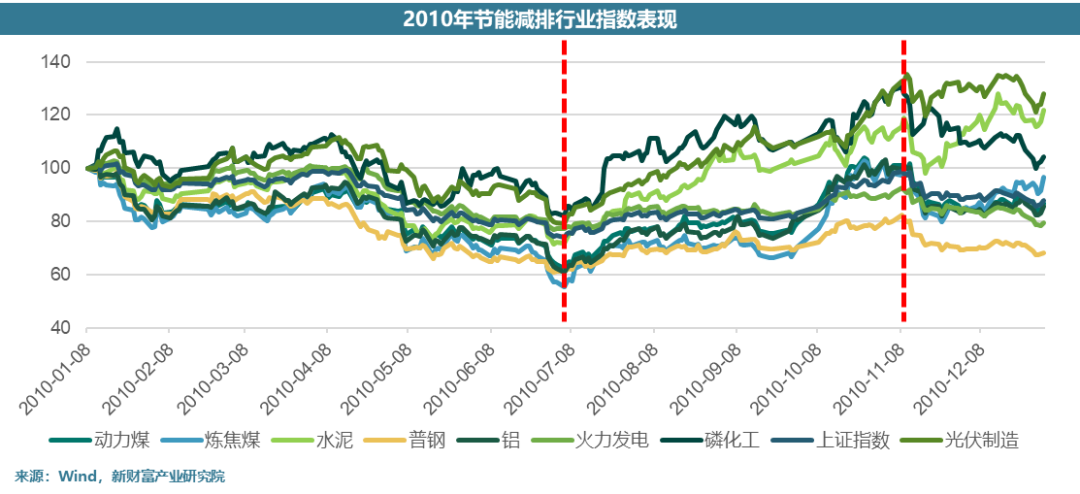

“能耗双控”制度最早脱胎于“十一五”时期国家提出的“节能减排”,2010年开始,国家发改委就开始根据各地节能目标的完成情况公布晴雨表,10年5月国务院要求到“十一五”末要对节能减排目标完成情况算总账,并实行问责制。10年8月国务院成立督查组,对浙江、河北等18个重点地区进行节能减排专项督查。为实现“十一五”节能减排目标,浙江、河北、山东、山西等省市开始拉闸限电。

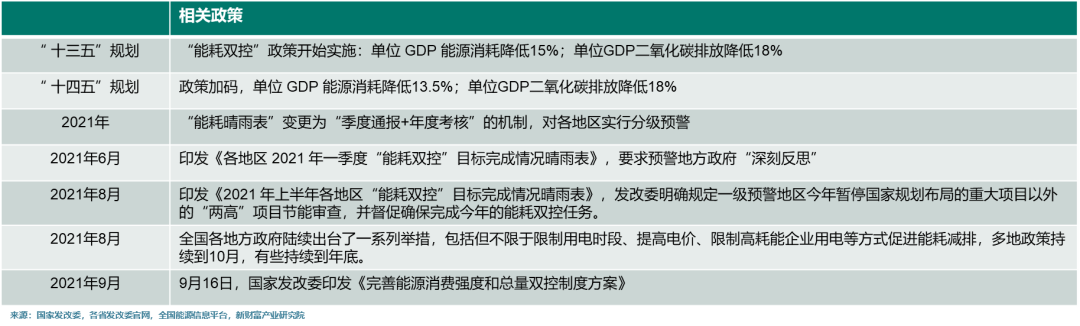

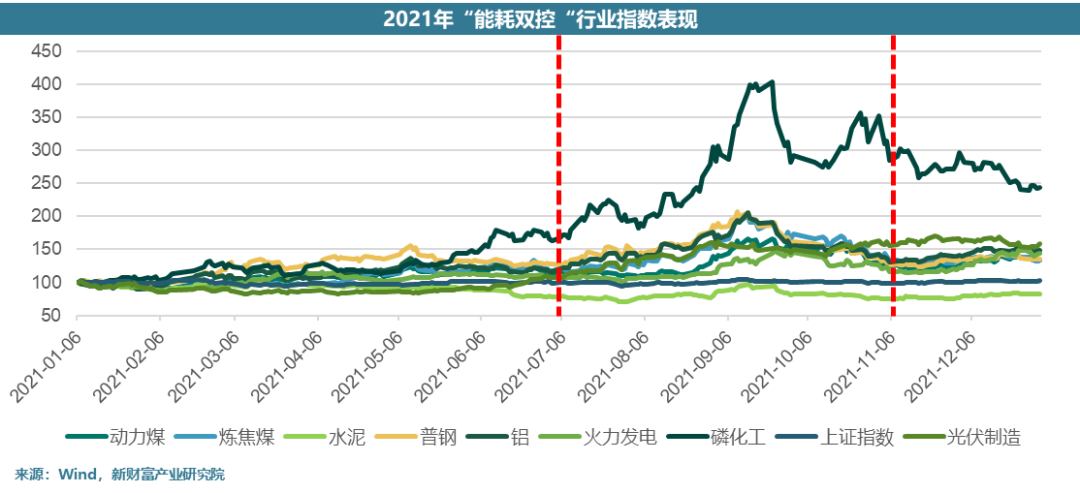

2021年以来我国“能耗双控”按下加速键,“季度通报+年度考核”和“红黄绿” 灯预警机制为两大主要手段,更加注重过程管理。2021年8月17日国家发改委印发了《2021年上半年各地区“能耗双控”目标完成情况晴雨表》,对青海、宁夏、广西、广东等 9 个省份给予一级预警。同时针对这9个省份,发改委明确规定暂停国家规划布局的重大项目以外的“两高”项目节能审查。为达成能耗双控政策年度目标要求,全国各地方政府陆续出台了一系列举措,包括但不限于限制用电时段、提高电价、限制高耗能企业用电等方式促进能耗减排。

供给收缩带动涨价,限产限电政策导致部分化工品价格大涨。降耗导致“拉闸限电”作用于供给端,引发了化工板块大涨行情;此外,煤价高涨、缺水导致电力供应不足下,工业让电于民也助推了空前的限电力度。

两轮限产涉及的行业大多集中在高排放、高耗能的行业,具体落地到每一个行业的倾向有所区别。

复盘两次限电行情,我们发现,供给端限制更严格的行业向上弹性更大,如具有政策协同限制的磷化工、煤炭等供给有限行业。同时,行情持续时间与需求端景气度成正相关关系,如需求端确定性更强的光伏、新能源行业行情持续性更强。

虽然两轮行情触发行业有所不同,值得注意的是,在过去两轮限电行情中,磷化工走势均突出,主要受到以下几个方面影响:1)磷化工中间产品黄磷属于高耗能产品,对电费敏感度高;2)黄磷主产区属于限电严格的西南地区;3)磷化工属于高污染行业,供给端改善存在政策协同作用。

2024年政策能否再度加码?

1)同样处于目标不及预期阶段,具有政策加码动力。当前的剧本与2001年、2021年类似,”十一五“期间为应对节能减排要求拉闸限电、2021年下半年“能耗双控”政策加码导致大范围限产限电,当前,我们即将进入十四五收官之年,第一阶段的能耗双控目标在即,具有政策加码提速动力。

2)复盘往年政策加码,具有缓冲期,限电高发期为下半年8-10月,我们认为进入下半年,政策提速概率大大上升。

3)复盘历次,限电带来超预期变化也有高温天气下电力高负荷水电发电不足推波助澜,考虑到2024年是水电大年,限电对电价、煤炭等相关因素扰动变小。

4)基于控制能耗方面原因下的限电限产往往能够使得工业生产用电量增速迅速下滑,聚焦当下,在当前经济增速压力下,“稳增长,保就业”或更迫切,从节奏上来看,若未来就业压力放缓,能耗双控政策落地将提速。

5)借鉴过往经验,结合最新行业供需格局,建议关注具备自身政策催化+能耗双控政策协同作用行业磷化工、”供给收缩+火电价升“正反馈双重受益的行业煤炭等。