核心观点

结合板块一季度的表现、一季度业绩预期和资金偏好,我们着重选择顺β、预计Q2有较好业绩表现、估值合理的板块及个股。

一是消费医疗,考虑今年财政政策力度加大,预计经济将温和复苏,预计CPI有望呈现平稳上行的态势,看好增速稳健且低估值的消费医疗赛道,在个股上优先推荐有明确外延并购预期的标的,推荐标的美年健康、海吉亚医疗,受益标的盈康生命、益丰药房、老百姓。同时包括自费疫苗领域竞争格局好的个股,受益标的康希诺。

二是部分低值耗材和国产设备,目前低值耗材中的部分产品海外订单预计在好转,走出了海外去库存影响,叠加低基数和低估值,性价比较高;医院端的以旧换新方案在各地有望加速落地,国产设备特别是中小型设备、有AI应用的厂家有望提高品牌占有率,加速产品迭代,同时预计Q2院内招标环比有望改善,板块有望整体回暖,推荐标的微电生理、迈普医学,受益标的海泰新光、安必平、海尔生物等。

三是中药板块,从年报披露情况看,整体实现稳健增长,同时中药板块有稳定高分红、国央企改革、运营效率提升等概念,主业稳定、估值偏低,在Q2有望看到持续的业绩兑现。推荐标的新天药业,受益标的方盛制药。

1.1 市场复盘:2月医药生物超跌反弹,3月行业回调

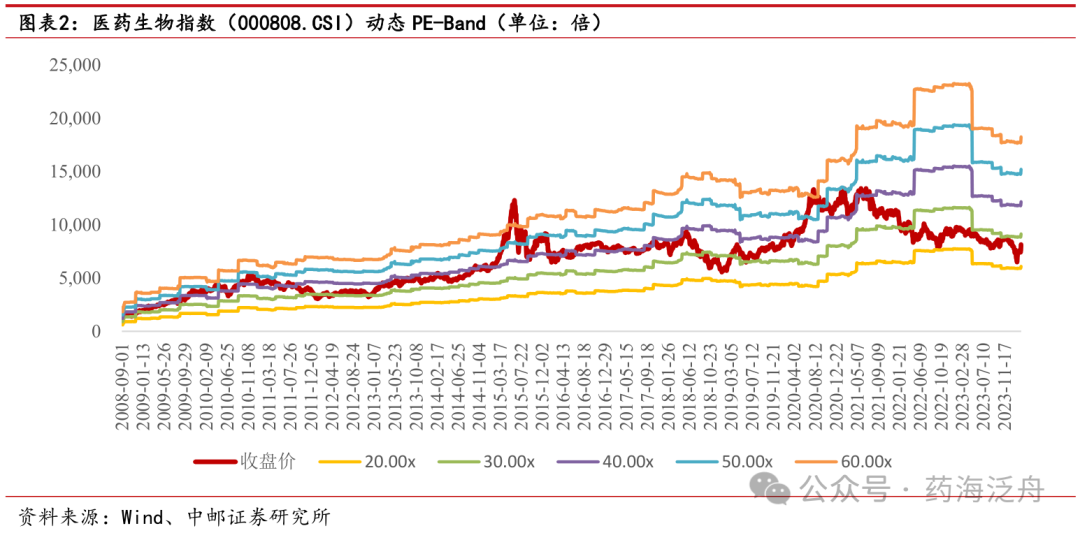

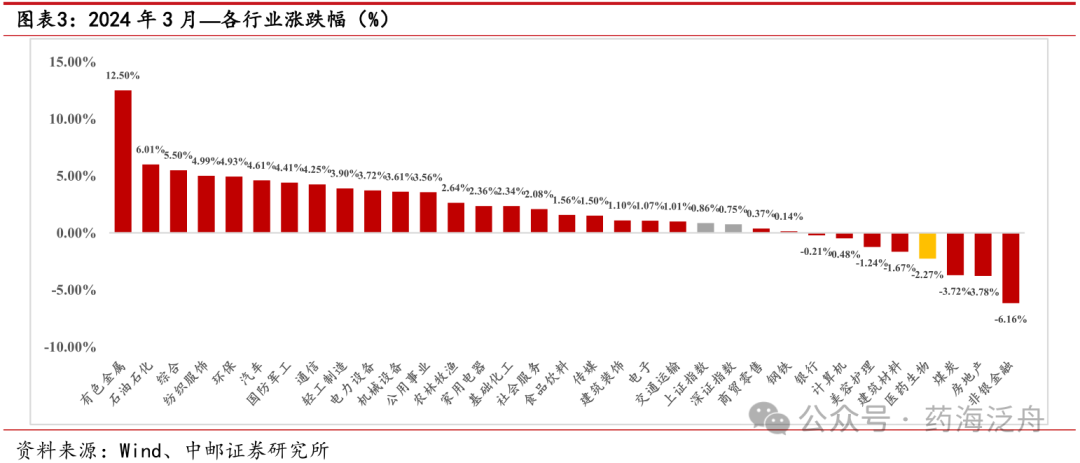

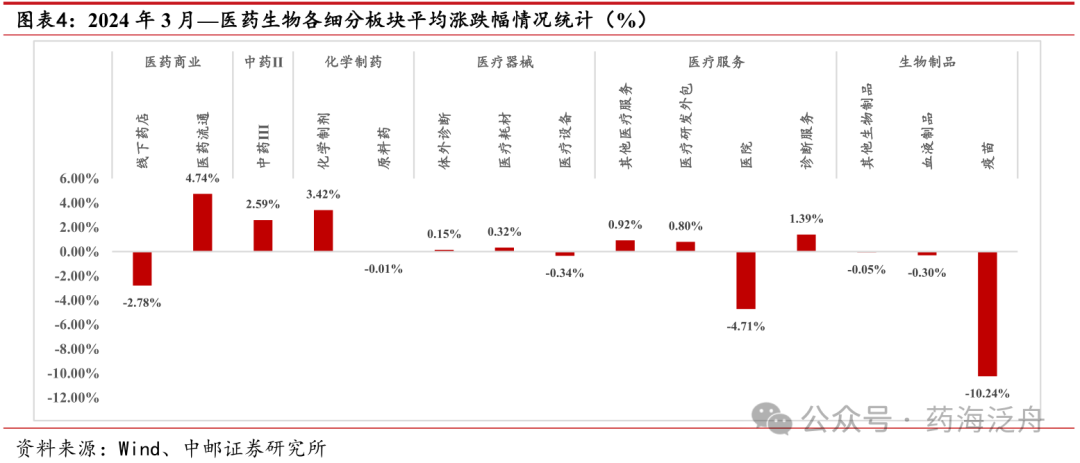

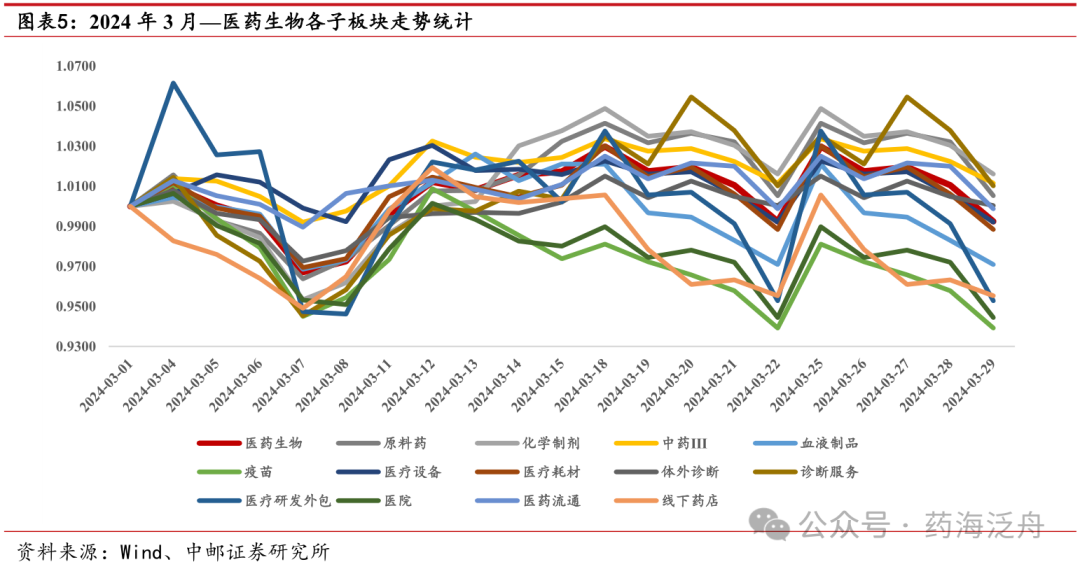

当前医药生物行业估值处于历史低位,3月医药生物板块回调。我们选取医药生物行业指数(801150.SI)作为样本进行分析,从近15年的整体趋势看,医药生物行业的历史平均估值水平PE(TTM)为37.39倍,最高值为74.37倍(2015年6月12日),最低值为20.31倍(2022年9月26日),截至2024年3月29日,生物医药板块PE(TTM)为26.76倍,处于历史低位。自2024年3月1日至2024年3月29日,A股稳中有升,上证指数上涨0.86%,深证指数上涨0.75%。分行业看,仅非银金融、房地产、煤炭、医药生物、建筑材料、美容护理、计算机和银行板块出现下跌回调,其余板块均出现不同程度上涨,其中有色金属板块涨幅超10%,石油石化、综合板块涨幅超5%。此外,医药生物自2月触底回升后有所下跌,3月跌幅约2.27%,位居各行业板块第28位。

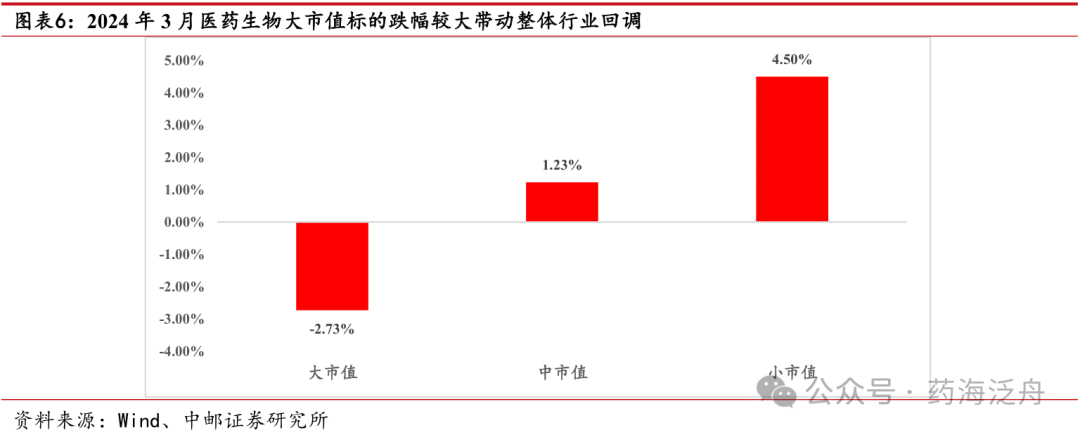

3月医药生物个股中,大市值标的跌幅较大带动整体行业回调,中小市值标的企稳上行。根据2024年3月29日的个股总市值数据,将总市值从高到低排序后划分1/3分位点(总市值约91.98亿元)及2/3分位点(总市值约37.62亿元),以此实现“大市值”、“中市值”及“小市值”医药标的分组。截至2024年3月29日,“大市值”标的平均跌幅约2.73%,回调显著,带动医药生物板块整体下行调整;“中市值”标的平均涨幅约1.23%,“小市值”标的平均涨幅约4.50%,3月中小盘医药股票表现稳健,行情持续向好。

1.2 二季度重点关注消费医疗、低值耗材和国产设备、中药板块投资机会

结合板块一季度的表现、一季度业绩预期和资金偏好,我们着重选择顺β、预计Q2有较好业绩表现、估值合理的板块及个股。

一是消费医疗,考虑今年财政政策力度加大,预计经济将温和复苏,预计CPI有望呈现平稳上行的态势,看好增速稳健且低估值的消费医疗赛道,在个股上优先推荐有明确外延并购预期的标的,推荐标的美年健康、海吉亚医疗,受益标的盈康生命、益丰药房、老百姓。同时还有自费疫苗领域,竞争格局好的个股,受益标的康希诺。

二是部分低值耗材和国产设备,目前低值耗材中的部分产品海外订单预计在好转,走出了海外去库存影响,叠加低基数和低估值,性价比较高;医院端的以旧换新方案在各地有望加速落地,国产设备特别是中小型设备、有AI应用的厂家有望提高品牌占有率,加速产品迭代,同时预计Q2院内招标环比有望改善,板块有望整体回暖,推荐标的微电生理、迈普医学,受益标的海泰新光、安必平、海尔生物等。

三是中药板块,从年报披露情况看,整体实现稳健增长,同时中药板块有稳定高分红、国央企改革、运营效率提升等概念,主业稳定、估值偏低,在Q2有望看到持续的业绩兑现。推荐标的新天药业,受益标的方盛制药。

1.3 子板块投资观点

(1)医疗设备

本周医疗设备板块下跌3.30%,在医药生物子板块中排名第十;3月以来,医疗设备板块下跌0.34%,跑赢医药生物整体板块1.93 pct。板块下跌主要原因,一方面院内设备招标仍受到医疗反腐影响,但目前影响程度远低于2023年三季度,且呈现影响逐步出清态势。另一方面,医疗设备板块在2023年一季度受益于贴息贷款和疫情放开后ICU相关设备紧急采购,带来业绩高基数。预计板块2024Q1整体业绩承压。我们看好2024Q2医疗反腐因素弱化出清,院内招标趋向正常化,以及医疗设备依旧换新带来的板块性回暖机会。建议关注中小型医疗设备以旧换新、医疗AI方向。

受益标的:澳华内镜、开立医疗、海泰新光、健麾信息、海尔生物、祥生医疗、理邦仪器。

(2)医疗耗材

本周医疗耗材板块下跌1.97%,在医药生物子板块中排名第六;3月以来,医疗耗材板块上涨0.32%,跑赢医药生物整体板块2.59pct。4月份进入一季报披露时点,我们认为关注点主要是一季度报公司业绩和24年公司经营计划。其中23年业绩受外部因素影响,24年影响逐渐过去,有望恢复增长的标的,海外下游库存量将逐渐减少,有望在二季度迎来业绩反弹,股价反弹变化有望提前于公司业绩变化;其次是关注本身处于高景气高技术壁垒赛道的公司,24年公司新业务或者大单品有望获批拿证或者放量,24年及未来几年业绩有望高增长。

推荐标的:微电生理、迈普医学;

受益标的:赛诺医疗、海泰新光。

(3)IVD板块

本周IVD板块下跌6.09%,在医药生物子板块中排名倒数第一;3月以来,IVD板块上涨0.15%,跑赢医药生物整体板块2.42 pct。板块下跌主要原因:2022年底疫情放开后,2023Q1院内诊疗量增长带来的检测需求提升,带来板块高基数。同时,产品入院仍受一定反腐影响,但影响有望在2024Q2弱化出清。基于此,部分上市公司调低2024年业绩指引。呼吸道病原体检测个股关注度较高,相关个股受益于临床认知提升和精准医疗政策推动,检测渗透率提升,一季度业绩表现亮眼,二季度有望延续高增长。建议关注:呼吸道检测、AI辅助诊断方向。

受益标的:英诺特、圣湘生物、润达医疗、安必平。

(4)血液制品板块

本周血液制品板块上涨1.27%,在医药生物子板块中排名第二;3月以来,血液制品板块下跌0.30%,跑赢医药生物整体板块1.97 pct。根据博雅生物年报披露数据,2023年我国采浆量达到12079吨,目前博雅、天坛和华兰陆续披露年报,2023年采浆量分别为467吨(+6.47%)、2415吨(+18.67%)和1342吨(+19.59%)。公司产品端也随着采浆量和投浆量的提升实现良好增长,板块整体具备强业绩支撑,增速逐步提升。血制品行业迎来供给和需求共提升的发展新阶段,终端需求旺盛,价格体系较好。行业整体在国资助力下集中度有望得到加速提升,建议关注具备浆站获取能力强、运营效率高、新品推出快的头部血制品公司。

推荐标的:派林生物、上海莱士。

(5)药店板块

本周药店板块上涨2.31%,在医药生物子板块中排名第一;3月以来,药店板块下跌2.78%,跑输医药生物整体板块0.51 pct。3月以来,零售药店子板块下跌,主要是个股的独立事件引发了市场对于板块整体的担忧,我们认为Q2零售药店业绩回暖趋势明显。第一,从同店来看,基于2023年1月疫情放开,3月流感带来的四类药销售激增,23年Q1药房处于高基数水平,进入23年4月后,居民用药进入去库存阶段,同店增速逐步回落,因此24年Q2零售药店在低基数的基础上,业绩增长有望提速。第二,在门诊统筹政策持续规范化,监管趋严的大背景下,龙头药房基于规模、专业化服务能力、供应链等优势能够取得更多门诊统筹资质,具备当地市场门诊统筹先发优势,对于客流具备虹吸效应,能够吸引更多客流,同时统筹带来的医保消费金额提升、关联产品消费增加等有望带来客单价提升,门诊统筹有望带来业绩增量。

受益标的:益丰药房、老百姓。

(6)医疗服务板块

本周医院板块下跌4.30%,在医药生物子板块中排名倒数第三,3月以来,医院板块下跌7.62pct,跑输医药生物整体板块0.91pct。当前板块2024年PE为28.5倍,处于历史低位水平。2024Q1医院板块股价更受资金面影响,我们认为医院整体经营仍稳健,从已经发布2023年年报的港股医院板块标的业绩来看,例如2023年环球医疗旗下医院平均住院日从10.6天下降至10.1天,床位使用率提升10pct至90%。整体来看,医院经营面依然稳健向上。展望2024Q2,我们看好有明确外延并购预期、偏消费属性的医疗服务标的。

推荐标的:海吉亚医疗、美年健康。

(7)中药板块

本周中药板块下跌0.94%,跑赢医药生物板块1.39个点,3月以来,中药板块上涨3.14%,跑赢医药生物板块9.86个点,我们认为主要系业绩驱动。从已披露2023年年报的中药标的来看,大部分标的实现较好业绩,例如康缘药业、东阿阿胶、华润三九、江中药业、太极集团等,以上企业较多通过精细化运营实现利润较高增长。从估值来看,目前中药板块2024年PEG为1.02,板块估值较为合理,但仍有个股处于估值较低水平,我们长期看好院内拥有充足循证医学证据、国谈药品或受益集采的标的,以及中药OTC中销售、管理持续改善的标的,短期更看好以上标的中Q2业绩基数较低且PEG较低的标的。

推荐标的:新天药业;

受益标的:方盛制药。

(8)CXO

年初以来,CRO指数经历震荡,主要受到1月末美国议员提交的《生物安全法案》等后续一系列事件影响,以及对于行业景气度预期偏悲观,板块指数收盘价从年初至3月底调整幅度约30%。目前影响因素逐渐缓和,CRO指数趋势回升,基本修复到2024年1月中旬的水平。我们认为,作为生物医药产业中非常重要的一环,在鼓励医药创新发展的前提下,CXO行业复苏增长趋势将逐渐明晰。从投融资数据看,海内外投融资金额均处于回暖趋势之中。从海外CXO公司2023年业绩来看,分化明显,临床前CRO竞争较为激烈,临床CRO和CDMO的增长相对较好;此外,生物药CDMO的增长快于化学小分子CDMO的增长。预计国内CXO公司收入增长趋势与海外相同,但增速预期可能略高于海外公司。

★

报告信息

证券研究报告:《二季度重点关注消费医疗、低值耗材和国产设备、中药板块投资机会,积极布局业绩高确定性、估值合理标的》

对外发布时间:2024年4月1日

报告发布机构:中邮证券有限责任公司

分析师:蔡明子 SAC编号:S1340523110001

分析师:龙永茂 SAC编号:S1340523110002

分析师:古意涵 SAC编号:S1340523110003

法律声明

本订阅号(【药海泛舟】)为中邮证券有限责任公司(下称“中邮证券”)【医药团队】的自媒体平台,并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。本订阅号所载内容仅供中邮证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者参考,中邮证券不因任何订阅或接收本订阅号所载内容的行为而将订阅人视为中邮证券的客户。

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券及分析师个人不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,请联系中邮证券研究所机构销售。