著名风投公司Andreessen Horowitz (简称a16z)近期发布了一份研究报告,标题为《16 Changes to the Way Enterprises Are Building and Buying Generative AI》。

仔细读完后,发现干货不少,无论对于生成式AI投资、AI采购还是我这种AI一线创业者,都能带来不少启发。

为了撰写这份报告,a16z的分析师采访了近百名世界五百强企业领袖,了解他们对于生成式AI技术的展望、应用落地规划、采购预算制定、开闭源模型偏好等关键问题的态度与选择。

最终,a16z总结出了16个言简意赅的结论。下面我给大家解读一下这篇报告,报告链接放在文末,感兴趣的朋友可以去看原文。

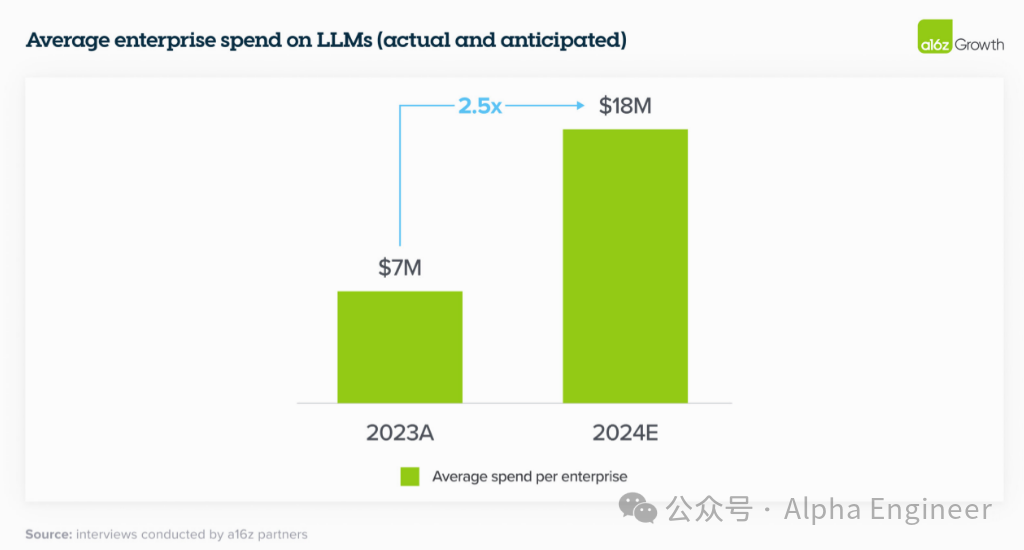

趋势1:24年生成式AI相关预算翻三番

23年受访企业在大模型上的平均投入在700万美金,这个数字在24年提升至1800万美金,提升了2.5倍。

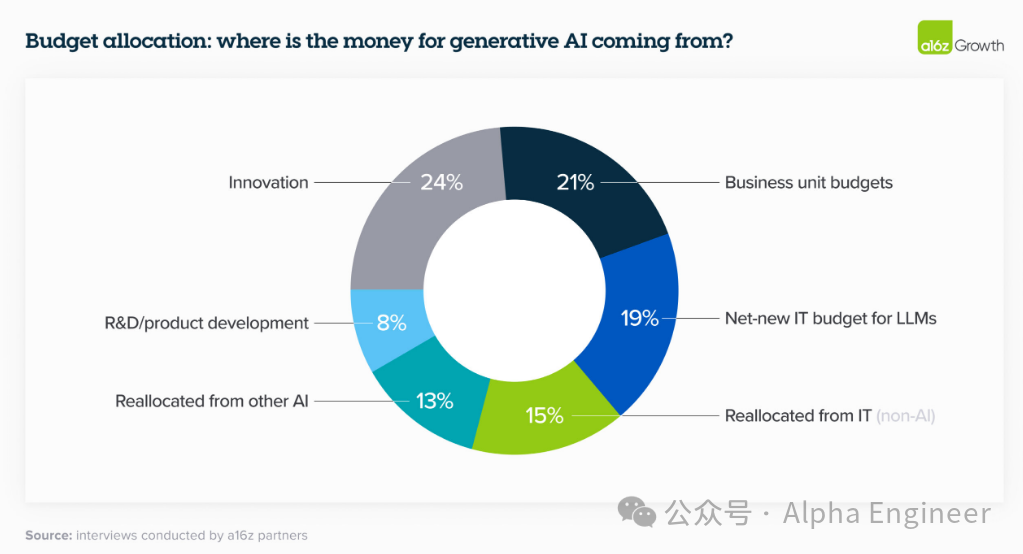

趋势2:生成式AI的采购预算,从“创新项目”预算池调整到“软件服务采购”预算池

23年不少企业对于生成式AI的采购预算来自于“创新项目”预算池,这种预算往往是一次性的。

但是24年企业主对于生成式AI的采购预算更多调整到“软件服务采购”的预算池,这类预算更具持续性,且规模更大。

有个别受访企业表示,已经将AI的采购预算与headcount节省直接挂钩,尤其是在客服领域。

通过使用LLM来支持客服工作,每次客服呼叫可以节省6美金,这占到总服务成本的90%。

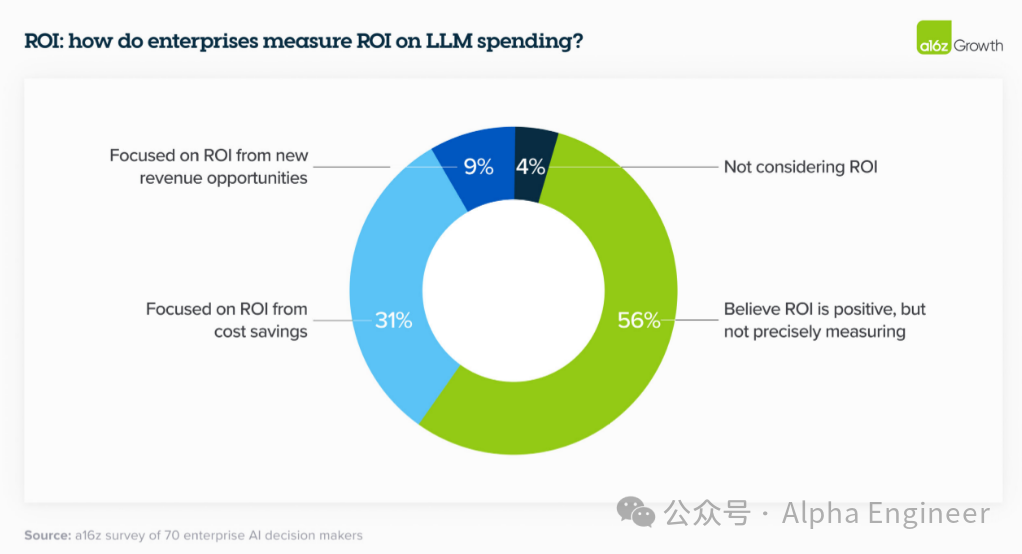

趋势3:AI采购更加注重ROI的测算

为了测算AI投入的回报,企业主在积极寻找有效的ROI指标。

常用的指标包括生产效率的提升、人力成本的节省、客户满意度的提升(如NPS)。

但不同场景领域中,有效的ROI指标各不相同,仍需积极探索。

未来AI采购的依据将从“信仰驱动”转向“ROI驱动”。

趋势4:大多数企业内部缺少AI人才,AI部署及微调服务成为刚需

大模型采购只是万里长征的第一步。

如何在企业内部有效部署,基于企业内部数据进行微调训练,并结合实际业务场景有效落地,才是最关键的。

一位受访企业表示,LLM的采购预算相比构建AI应用案例的成本而言,是小巫见大巫了。

同时,由于生成式AI的浪潮来得迅猛,多数企业内部紧缺AI相关人才。

因此,如何更好的帮助企业部署落地LLM,并且形成卓有成效的应用案例,成为了大模型公司的兵家必争之地。

为了让大模型成为真正有效的生产力工具而非玩具,“最后一公里”显得格外重要。

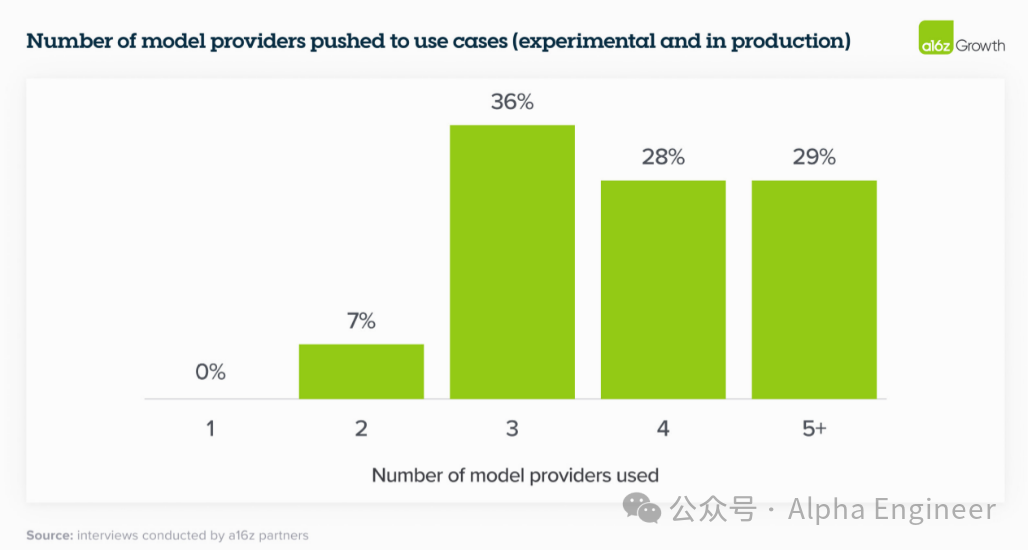

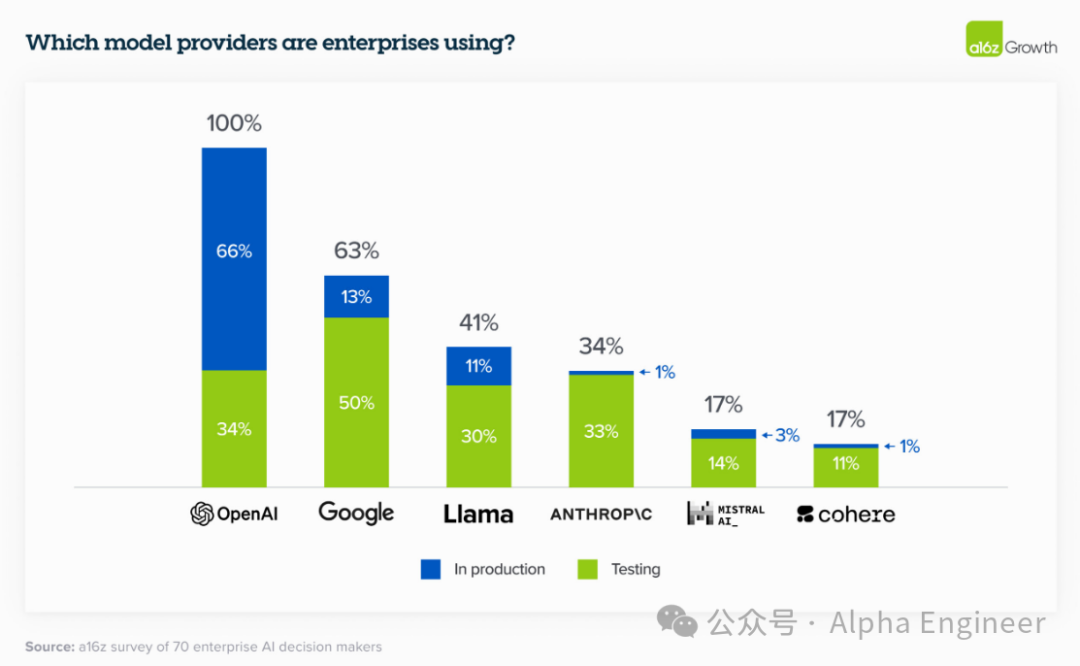

趋势5:从单一模型走向多模型的未来

6个月前,绝大部分企业只在使用OpenAI一家的模型。但今年企业基本都在同时测试及使用多个大模型。

这一方面是因为大模型行业发展节奏太快,leaderboard榜单变化频繁。另一方面也是为了避免绑定在一家供应商的模型之上,形成业务锁死。

绝大部分受访企业表示,会同时部署SOTA的闭源大模型,以及开源大模型,以期获得最佳的业务体验。

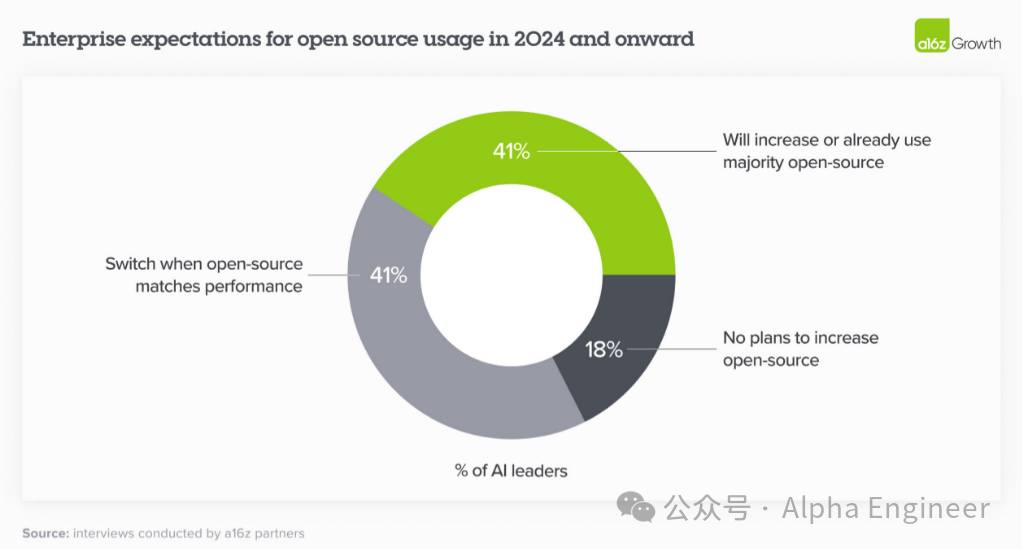

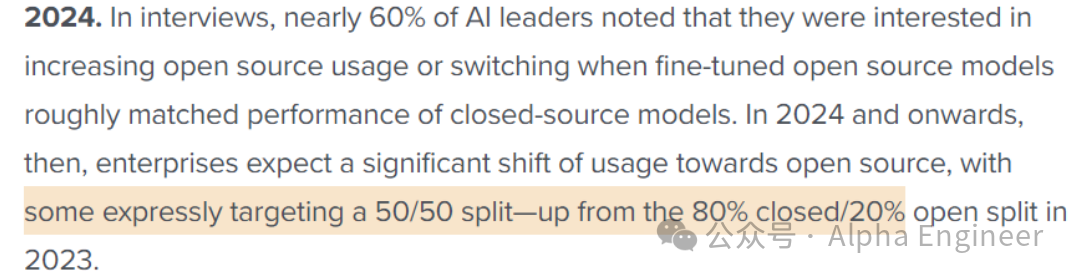

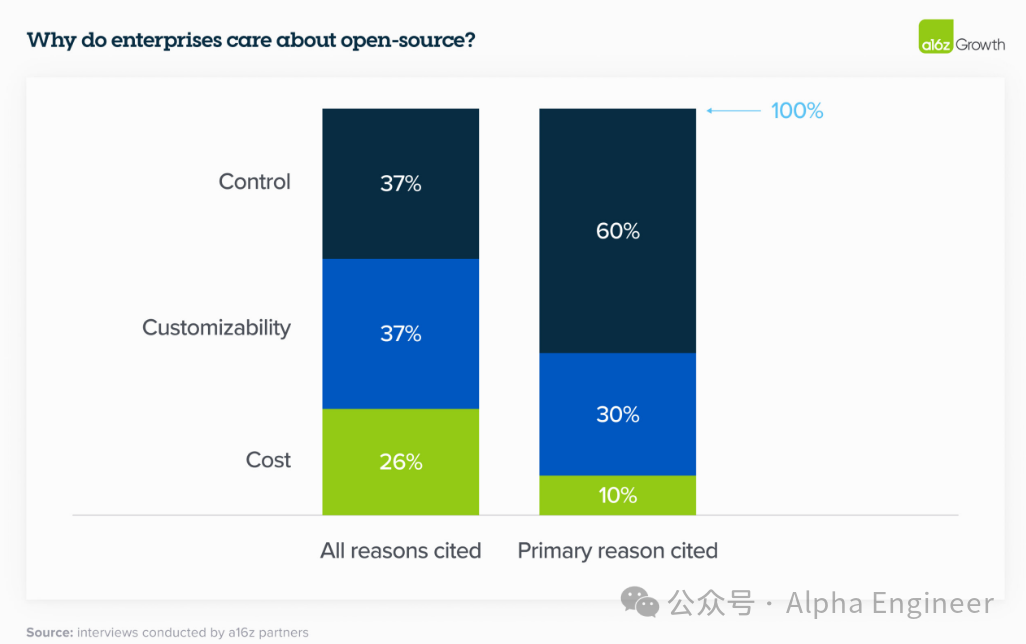

趋势6:开源大模型势不可挡

虽然23年80-90%的大模型市场份额归属于闭源大模型提供商,但有接近60%的受访者表达了对于开源大模型的强烈兴趣。

只要开源大模型经过微调后的性能表现能够与闭源大模型基本接近,企业往往会选择部署开源大模型。

a16z预测,24年基于开源大模型的相关采购部署会成为主流趋势,与闭源大模型形成5-5开的局面。

趋势7:相比成本而言,安全可控及个性化定制是首要条件

在企业采购LLM的标准中,私有数据的“安全可控”,以及针对自身应用场景的“个性化定制”,成为重要的考量标准。

相比之下,成本并不那么关键。这可能是因为大家已经形成一种共识,即LLM为企业带来的经济价值,将远远超过其采购成本。

趋势8:企业私域敏感数据的处理是关键

出于安全及合规考虑,企业往往不愿意将私域数据传输到闭源大模型提供商。

因此,部分企业选择自己部署开源大模型。另一些企业倾向于选择那些提供VPC集成能力的大模型提供商。

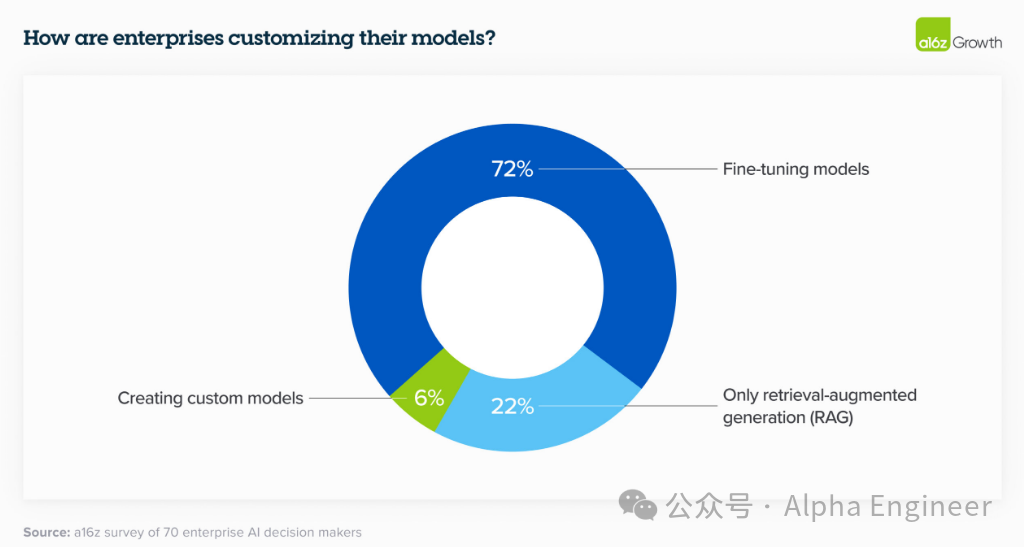

趋势9:相比从零开始训练大模型,企业更偏好采用微调及RAG的方式

23年BloombergGPT掀起过一整热潮,但当潮水退去后,人们发现在企业内部从零开始训练一个大模型并非明智之举。

随着开源大模型的能力水涨船高,更多企业选择采用微调以及RAG的方式,外挂一个向量数据库,来满足内部的应用需求。

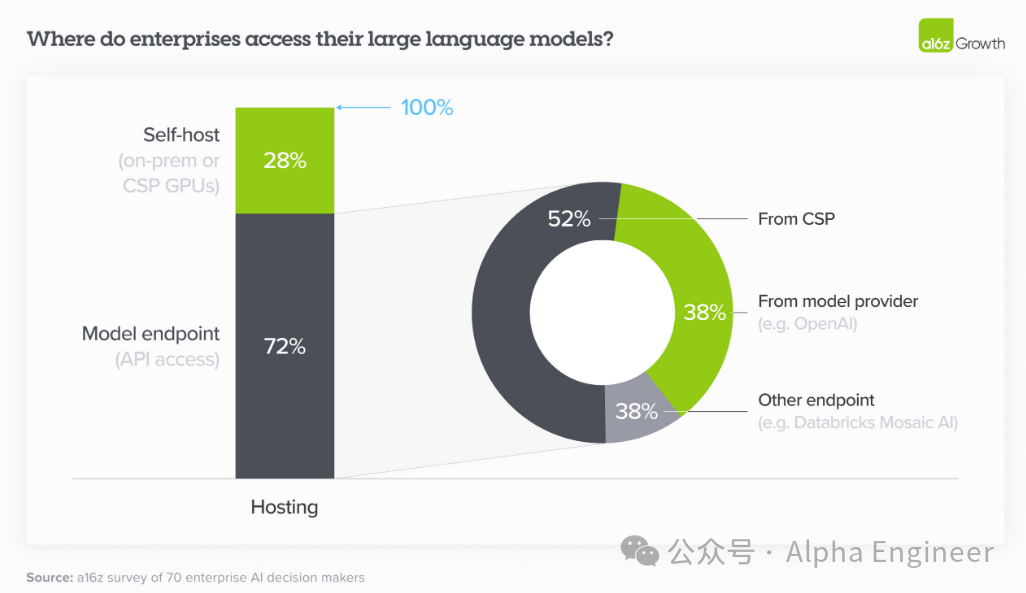

趋势10:在大模型采购的选择中,云服务商是一个关键变量

绝大多数企业选择通过它们现有的云服务商来购买大模型服务。

比如Azure的客户更偏好OpenAI,而Amazon的客户更偏好Anthropic以及Cohere。

这一方面是因为企业主对于闭源大模型厂商的信任低于对CSP的信任。另一方面也是为了规避冗长的采购流程。

趋势11:大模型的差异化特征成为影响采购决策的关键

相比于可靠性、推理能力等评估LLM的传统指标,企业方更关注大模型的特色能力。

比如有一家企业就是因为Anthropic能提供200K的超长Context Window而选择了它。

另有一家企业因为需要快速微调能力而选择了Cohere。

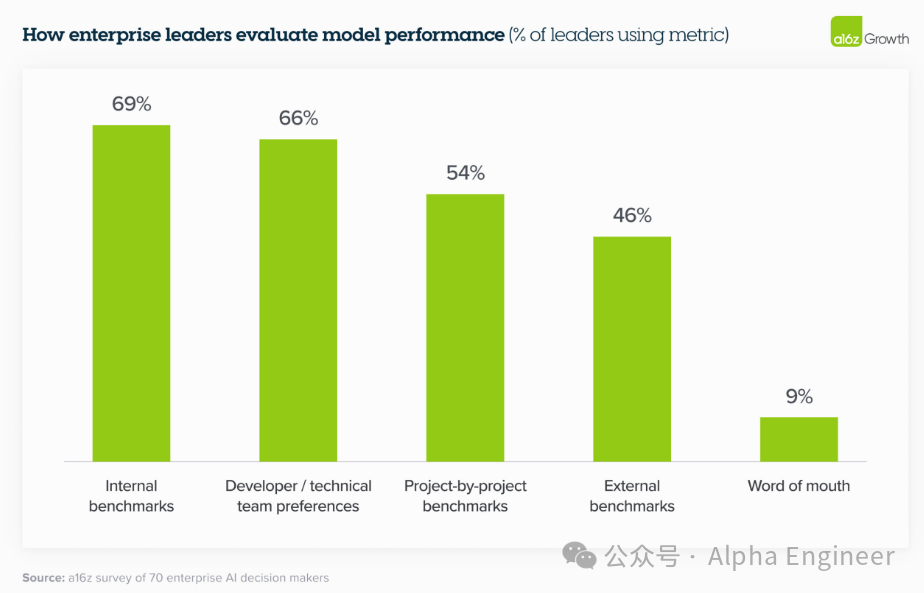

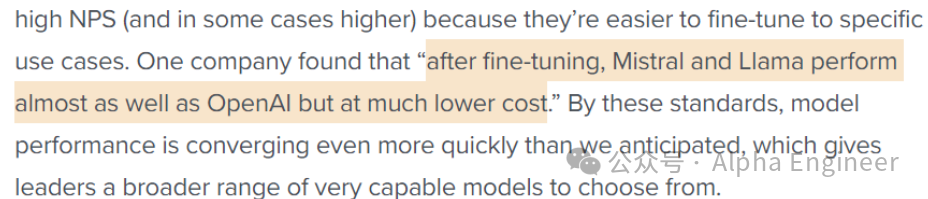

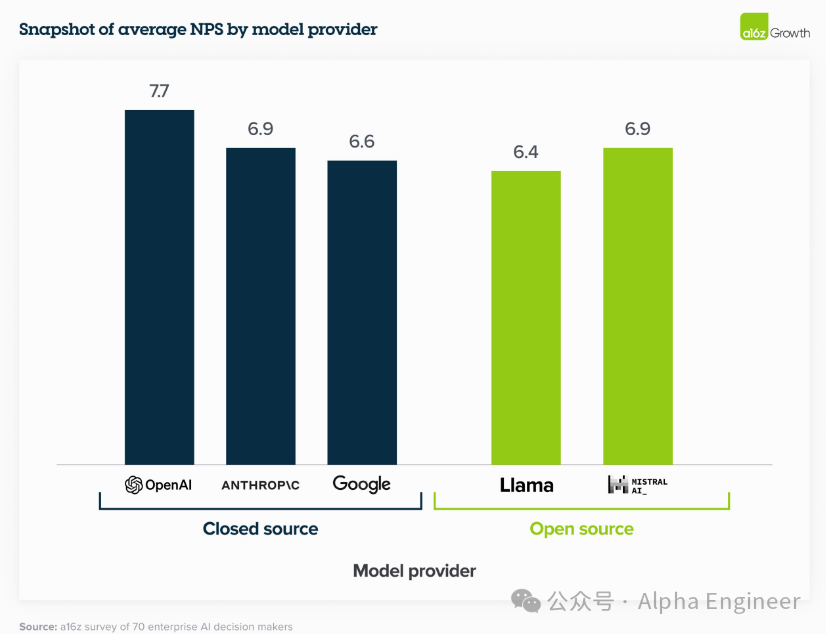

趋势12:大部分企业主认为大模型的能力在趋同

外界对于大模型能力的评估主要依据公开的benchmark,但是企业方对大模型能力的评估更多的会参考内部的专业benchmark。

一家受访企业表示,经过微调后,Mistral和Llama的表现与OpenAI趋同,且成本更低。

趋势13:建设自己的“模型花园”

为了避免锁定于一家大模型供应商,企业往往会构建自己的“模型花园”,并将应用构建于模型花园之上。

这样一来,企业方会有更多的选择,切换成本大幅降低。

趋势14:套壳软件难以为继,真正结合业务流程的AI应用有非常广阔的市场空间

由于大模型API服务变得越来越方便调用,未来GPT套壳软件的生存空间将被大幅压缩。

未来,真正有着产业价值的大模型应用,肯定不是单纯的“LLM+UI”的万能公式,而是真正扎根于产业,与业务流程高度结合的AI应用。

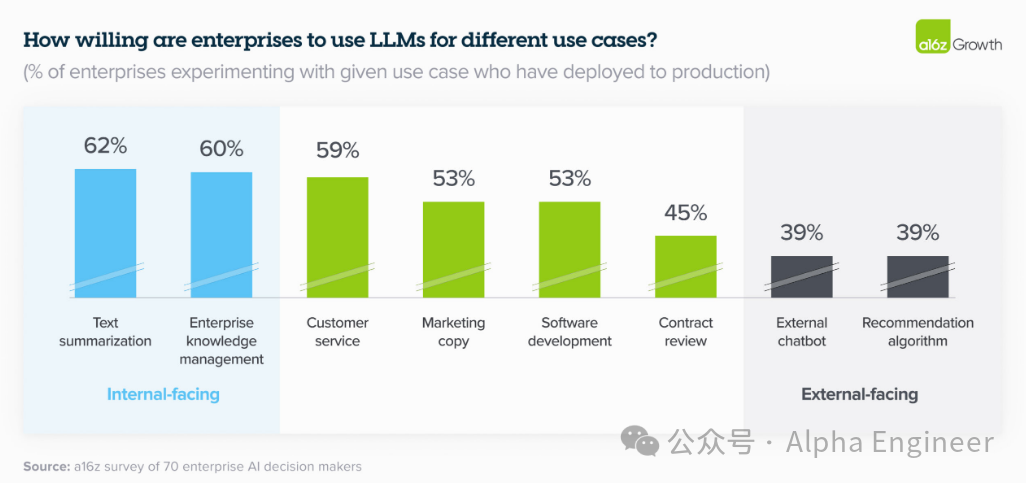

趋势15:大模型应用案例更多聚焦于对内,而非对外直接服务

由于大模型仍然存在幻觉现象,目前大模型的产业应用更多聚焦于服务企业内部,而非直接对客。

尤其在金融和医疗领域,一旦出现错误的回答,可能会给用户带来经济损失,或者影响其身体健康。

因此现阶段的服务方式,更多是在大模型和终端用户之间,安插一个真人,以人作为媒介对外提供服务。

趋势16:大模型API及微调服务市场规模有望快速增长

根据统计,23年全球大模型API及微调服务的市场规模约15-20亿美金,这个数字在24年预计会增长到50亿美金。

(文毕)

原文链接:https://a16z.com/generative-ai-enterprise-2024/

原文也可以在AlphaEngine中查看。

PC端可以登录:

https://www.alphaengine.top/

小程序版可以点击:AlphaEngine